- +1

蒸發(fā)超800億后,華蘭生物有了新看點(diǎn)

作者:大師兄,編輯:小市妹

2018年,長(zhǎng)生生物因“假疫苗事件”倒下,作為國(guó)內(nèi)四價(jià)流感疫苗的唯一替代者,華蘭生物成為最大受益者;2020年,新冠疫情爆發(fā),華蘭是新冠疫苗的重要參與方,也被市場(chǎng)寄予厚望。

在投資者高度期待之下,華蘭的股價(jià)在2年多時(shí)間里漲幅超過(guò)6倍,成為醫(yī)藥白馬股中表現(xiàn)最好的公司之一。

但是,預(yù)期打得太滿,終究是要還的。

最近一年多,華蘭流感疫苗份額下降,新冠疫苗研制的進(jìn)展并不順利,而公司另一項(xiàng)重要業(yè)務(wù)血制品的業(yè)績(jī)表現(xiàn)也不及預(yù)期,昔日醫(yī)藥大白馬在資本市場(chǎng)遭遇了“劫殺”。

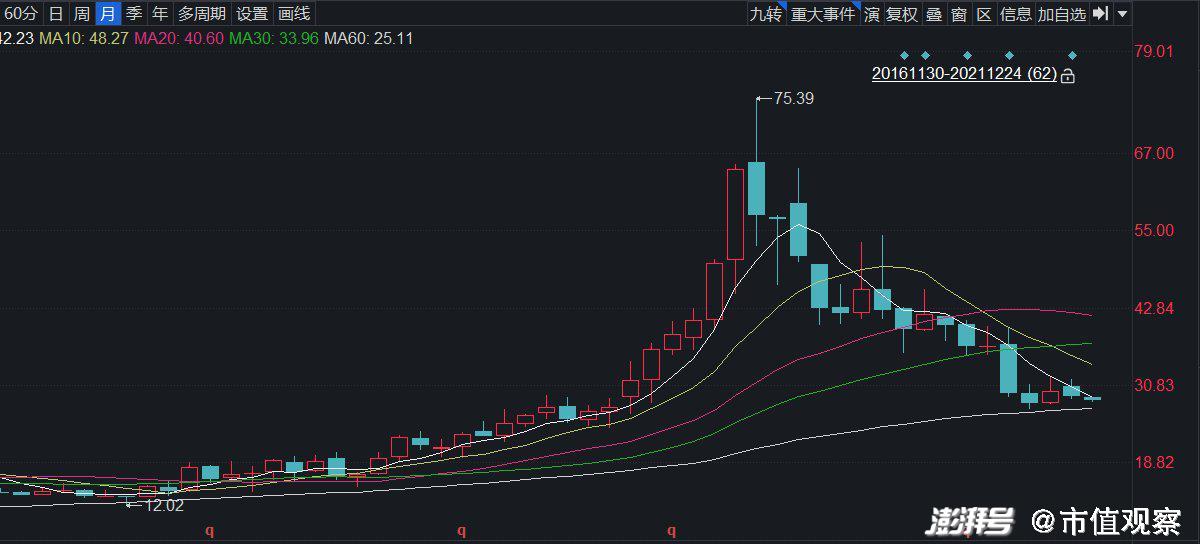

今年以來(lái),華蘭生物下跌超過(guò)30%,距離歷史高點(diǎn),華蘭已經(jīng)下跌超過(guò)60%,市值蒸發(fā)超過(guò)800億。

▲華蘭生物月線圖,來(lái)源:同花順iFinD

經(jīng)歷過(guò)資本市場(chǎng)地暴漲暴跌之后,我們可以更理性地重新認(rèn)識(shí)華蘭生物的真正價(jià)值,而隨著時(shí)間的推移,華蘭也有了一些新的變化。

【血制品業(yè)務(wù)的成色】

在介入疫苗業(yè)務(wù)之前,血制品業(yè)務(wù)才是華蘭一直以來(lái)的主業(yè)。

所謂血液制品,指的是以健康人血液為原料,采用生物學(xué)工藝或分離純化技術(shù)制備的生物活性制劑。人的血漿中僅有7%-8%是蛋白質(zhì),其余成分都是水,血液制品就是從這部分蛋白質(zhì)分離提純制成的。在醫(yī)療急救及某些特定疾病的治療上,血液制品有不可替代的重要作用。

隨著醫(yī)保覆蓋范圍擴(kuò)大和產(chǎn)品適應(yīng)癥的增加,以及國(guó)民支付能力和健康意識(shí)的提升,我國(guó)血液制品的市場(chǎng)規(guī)模近年來(lái)保持較高成長(zhǎng)速度,2016年-2020年,中國(guó)血液制品簽發(fā)量從6170萬(wàn)瓶增長(zhǎng)到9907萬(wàn)瓶,年化增速超過(guò)10%。

鑒于血液制品的特殊性和極高的安全性要求,行業(yè)有嚴(yán)格的準(zhǔn)入壁壘,自2001年起,國(guó)家未再批準(zhǔn)設(shè)立新的血液制品生產(chǎn)企業(yè)。截至2020年,國(guó)內(nèi)正常經(jīng)營(yíng)的血制品企業(yè)不足30家,其中天壇生物、上海萊士和華蘭生物等頭部企業(yè)占據(jù)了較大的市場(chǎng)份額,行業(yè)集中度不斷提高。

經(jīng)過(guò)多年的發(fā)展,血制品從技術(shù)上已比較穩(wěn)定成熟,血制品公司競(jìng)爭(zhēng)力的核心,主要在于血漿站的數(shù)量和采漿量。

截至2020年,天壇生物單采血漿站數(shù)量為55家,采漿量為1712.51噸;上海萊士單采血漿站數(shù)量為41家,采漿量為1200余噸;華蘭生物單采血漿站數(shù)量為25家,采漿量為1000余噸。

▲資料來(lái)源:中檢所,智研咨詢整理

在血制品三大龍頭當(dāng)中,華蘭生物從2018年至今沒(méi)有再新增單采血漿站,上海萊士2018年以來(lái)新增單采血漿站2家,而天壇生物2020年新開(kāi)業(yè)漿站就有3家。

2017年到2020年,華蘭血制品業(yè)務(wù)的營(yíng)收從20.78億增長(zhǎng)到25.91億,占公司營(yíng)收比例從87.76%下降到51.58%,毛利率從61.54%下降到57.12%。

2020年,華蘭血制品營(yíng)收同比小幅下降了2%,今年上半年,華蘭的血液制品業(yè)務(wù)更下降近10%,導(dǎo)致公司整體營(yíng)收下降7.06%,凈利潤(rùn)下降了10.64%。

顯然,華蘭的血制品業(yè)務(wù)最近幾年的成長(zhǎng)性并不算高,對(duì)公司營(yíng)收的重要性有較大幅度下降,在激烈的市場(chǎng)競(jìng)爭(zhēng)之下盈利能力也出現(xiàn)了下滑。

事實(shí)上,中國(guó)血制品行業(yè)和國(guó)外差距較大,未來(lái)仍有較大成長(zhǎng)空間。數(shù)據(jù)顯示,2018年我國(guó)的采漿量約為9100噸,人均采漿量約為6.4mL,而美國(guó)2015年采漿量為3.11萬(wàn)噸,人均采漿量為97.2mL,我國(guó)人均采漿量?jī)H為美國(guó)的1/15。

目前,華蘭的兩大主要對(duì)手天壇生物和上海萊士的營(yíng)收和凈利潤(rùn)仍保持兩位數(shù)增長(zhǎng),華蘭血制品業(yè)務(wù)近年來(lái)之所以表現(xiàn)不夠理想,主要是血漿站的數(shù)量擴(kuò)張上一直沒(méi)有進(jìn)展,跟競(jìng)爭(zhēng)對(duì)手差距拉大。

對(duì)于血制品業(yè)務(wù)的缺失和未來(lái)發(fā)展,公司仍然非常重視。今年三月,華蘭生物董事長(zhǎng)安康曾向媒體表示,希望華蘭在未來(lái)三年能解決血漿站的短板,實(shí)現(xiàn)血液制品產(chǎn)量的有效提升,并繼續(xù)強(qiáng)化其在國(guó)內(nèi)血液制品領(lǐng)域的龍頭地位。

【再造新華蘭】

相對(duì)于略顯停滯的血制品業(yè)務(wù),疫苗業(yè)務(wù)顯然是華蘭成長(zhǎng)性更快、也更有看點(diǎn)的業(yè)務(wù)板塊,一定程度上甚至能決定公司未來(lái)的發(fā)展方向。

華蘭生物于2005年成立疫苗子公司,并迅速在流感疫苗領(lǐng)域打開(kāi)局面。

2009年,華蘭疫苗研制出全球首批甲型H1N1流感病毒裂解疫苗,2018年,成為國(guó)內(nèi)首家獲批四價(jià)流感病毒裂解疫苗生產(chǎn)的企業(yè)。由于長(zhǎng)生生物的退出,華蘭疫苗一度壟斷了國(guó)內(nèi)的四價(jià)流感疫苗市場(chǎng),2019年市場(chǎng)份額高達(dá)86.9%,公司也成為我國(guó)最大的流感病毒裂解疫苗生產(chǎn)基地。

依靠流感疫苗這個(gè)爆款大單品,華蘭疫苗的業(yè)績(jī)出現(xiàn)爆發(fā)性增長(zhǎng)。2017年到2020年,華蘭疫苗業(yè)務(wù)帶來(lái)的營(yíng)收從2.81億增長(zhǎng)到24.21億,增長(zhǎng)了近10倍,占華蘭生物營(yíng)收比例從11.86%增長(zhǎng)到48.19%,重要性不斷增加。

此外,隨著華蘭疫苗的市場(chǎng)地位不斷提升,該項(xiàng)業(yè)務(wù)的毛利率從不到70%增長(zhǎng)到89.52%,遠(yuǎn)超血制品的毛利率,成為其最賺錢(qián)的業(yè)務(wù)。

正是疫苗業(yè)務(wù)極高速的成長(zhǎng)和極強(qiáng)的盈利能力,成為維持公司整體營(yíng)收和盈利穩(wěn)定上升的支撐,也成為拉動(dòng)華蘭市值不斷上漲的基石。

流感疫苗的高增長(zhǎng)和高利潤(rùn)吸引了大量企業(yè)進(jìn)入該領(lǐng)域。最近1年來(lái),除了華蘭生物之外,金迪克、長(zhǎng)春所、武漢所以及科興生物四家企業(yè)的四價(jià)流感疫苗也已獲批上市,華蘭生物的市場(chǎng)份額出現(xiàn)了較大幅度下降,這也是華蘭股價(jià)承壓的重要原因。

盡管市場(chǎng)供應(yīng)增加,行業(yè)成長(zhǎng)較快,但是國(guó)內(nèi)流感疫苗滲透率仍極低。

數(shù)據(jù)顯示,2019年我國(guó)流感疫苗批簽發(fā)共3078萬(wàn)只,滲透率僅為2%;其中四價(jià)流感疫苗批簽發(fā)數(shù)量占比僅為32%左右,而美國(guó)2019-20流感季共分發(fā)流感疫苗1.75億支,滲透率達(dá)到53%以上,其中90%以上都是四價(jià)流感疫苗。

隨著政府財(cái)政補(bǔ)助和醫(yī)保支持的增加、以及國(guó)人健康意識(shí)的提升,流感疫苗的接種率有望不斷上升,國(guó)內(nèi)市場(chǎng)規(guī)模仍具備較大提升空間。這也就意味著,雖然公司市場(chǎng)份額有所下降,但是較大的市場(chǎng)成長(zhǎng)空間,使公司的流感疫苗業(yè)務(wù)在未來(lái)仍有較大增長(zhǎng)潛力,而且仍然是公司未來(lái)業(yè)績(jī)和市值增長(zhǎng)的最重要倚靠力量。

除了流感疫苗,華蘭已上市的疫苗產(chǎn)品還包括用于預(yù)防流行性腦脊髓膜炎的ACYW135群腦膜炎球菌多糖疫苗、用于預(yù)防乙型肝炎的重組乙型肝炎疫苗(漢遜酵母),另外狂犬病疫苗、破傷風(fēng)疫苗,兒童流感疫苗和多價(jià)手足口疫苗目前正處于注冊(cè)之中,華蘭產(chǎn)品的多元化努力已初見(jiàn)成效。

作為華蘭越來(lái)越重要的業(yè)務(wù)板塊,華蘭疫苗的分拆上市已進(jìn)入議程。

資料顯示,華蘭疫苗將在創(chuàng)業(yè)板IPO,預(yù)計(jì)募集資金總額24.95億元,對(duì)應(yīng)估值250億,募資將主要用于流感疫苗開(kāi)發(fā)及產(chǎn)業(yè)化項(xiàng)目、凍干人用狂犬疫苗開(kāi)發(fā)及產(chǎn)業(yè)化項(xiàng)目、新型肺炎疫苗開(kāi)發(fā)及產(chǎn)業(yè)化項(xiàng)目等。

? 目前華蘭疫苗的分拆上市已經(jīng)獲得通過(guò)上市委會(huì)議,已進(jìn)入注冊(cè)審批階段,如果一切順利,在明年上市應(yīng)該是大概率事件。

按照2020年9億左右的凈利潤(rùn)計(jì)算,華蘭疫苗的發(fā)行市盈率不到30倍,而當(dāng)前A股疫苗指數(shù)的PE是37倍,作為行業(yè)內(nèi)頭部公司,華蘭疫苗的估值在上市之后應(yīng)該有一定的提升空間。

持股高達(dá)75%的華蘭生物,無(wú)疑是華蘭疫苗上市的最大受益者。

【“單抗”新看點(diǎn)】

在單抗領(lǐng)域的布局,是華蘭的下一個(gè)重要看點(diǎn)。

單抗藥物是當(dāng)今國(guó)際醫(yī)藥界前沿技術(shù),科技含量高、利潤(rùn)豐厚,是全球生物制藥領(lǐng)域中增長(zhǎng)最快的細(xì)分賽道,未來(lái)將成為治療癌癥和自身免疫性疾病的主流藥物。2019年,中國(guó)單抗藥物規(guī)模249億,預(yù)計(jì)在2023年將超過(guò)1000億,未來(lái)幾年將保持極快增長(zhǎng)速度。

2013年,公司投資成立華蘭基因,占股40%,進(jìn)軍單抗藥物研發(fā)領(lǐng)域。

截至目前,華蘭基因在研管線中,已有7個(gè)單抗品種取得臨床試驗(yàn)批件,其中阿達(dá)木單抗、曲妥珠單抗、利妥昔單抗、貝伐單抗正在開(kāi)展III期臨床研究,涉及類風(fēng)濕性關(guān)節(jié)炎、乳腺癌、淋巴癌、結(jié)直腸癌、非小細(xì)胞肺癌等眾多治療領(lǐng)域。

客觀來(lái)講,華蘭基因在單抗方面的進(jìn)展不算慢,而且進(jìn)入III期的4個(gè)品種,都屬于熱門(mén)品種,如果能順利上市,無(wú)疑將成為公司重要的利潤(rùn)增長(zhǎng)點(diǎn)。但是單抗的市場(chǎng)領(lǐng)域競(jìng)爭(zhēng)激烈,華蘭后續(xù)能否獲得足夠的市場(chǎng)優(yōu)勢(shì),還需要觀察。

經(jīng)過(guò)大幅下跌之后,華蘭生物的PE(TTM)已經(jīng)只有30倍左右,估值分位處于最近10年7%的位置,已經(jīng)進(jìn)入歷史低位區(qū)間。

與之相比,當(dāng)下生物醫(yī)藥指數(shù)的PE(TTM)43倍,雖然也到了歷史低位區(qū),但是估值水平比華蘭生物還是高出不少。

昔日醫(yī)藥大白馬,顯然已經(jīng)是行業(yè)中比較低調(diào)的存在。

免責(zé)聲明

本文涉及有關(guān)上市公司的內(nèi)容,為作者依據(jù)上市公司根據(jù)其法定義務(wù)公開(kāi)披露的信息(包括但不限于臨時(shí)公告、定期報(bào)告和官方互動(dòng)平臺(tái)等)作出的個(gè)人分析與判斷;文中的信息或意見(jiàn)不構(gòu)成任何投資或其他商業(yè)建議,市值觀察不對(duì)因采納本文而產(chǎn)生的任何行動(dòng)承擔(dān)任何責(zé)任。

——END——

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司