- +1

股市又熔斷了,為什么土耳其幾大“神招”不起作用?

原創 王眉 華爾街見聞

為了拯救因頻繁降息而暴跌的里拉,本月以來土耳其總統埃爾多安連續多次出“神招”。

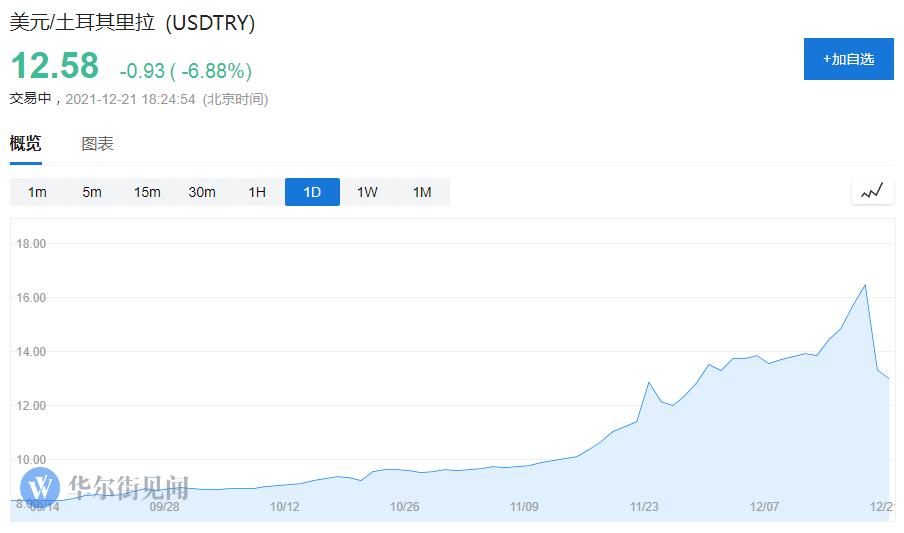

在埃爾多安周一承諾會保護投資者免受匯率劇烈波動的影響后,里拉一度兩天內暴漲40%,將過去一個月的跌幅盡數補回,看似起了點作用。

不過,這邊里拉暫時暴漲了,那邊股市又連續熔斷。

周二,土耳其股市表達了對經濟現狀的擔憂,下跌5%,觸發熔斷,且為連續第三個交易日觸發熔斷。

01

幾大“神招”備受質疑

本月初,土耳其央行行長卡夫哲奧盧宣布“拋美元”來“救里拉”,但10億美元的拋售額在貶值幅度如此之大的匯率面前無疑是杯水車薪,里拉一度反彈超8%,但隨后回吐反彈幅度。

上周五,土耳其為抵御通脹將國內工人最低工資提高50%,但此舉的隱患在于,加薪本身就會加劇通脹,使土耳其陷入“工資—價格螺旋”。

周一,埃爾多安繼續宣布如果里拉兌硬通貨的跌幅超過銀行存款的利率,政府將向持有里拉存款的人支付差額。

據華爾街日報,埃爾多安表示:

我們的公民希望在利用自己的儲蓄的同時,消除匯率上升帶來的擔憂,我們正在為他們提供一種新的金融選擇。

土耳其財政部表示,新工具將包括至少三個月的特殊“匯率保護”賬戶。聲明稱,政府計劃補償從賬戶開立至關閉這段時間內里拉的貶值。

經濟學家和投資者表示,該計劃是一種穩定里拉的風險戰略,將動用政府資金來激勵對里拉的投資。政府也沒有具體說明它將如何長期為新政策買單,一些人擔心,這一舉措將需要政府大量舉債,或者從央行實際印鈔。

分析師和投資者表示,新機制并未改變今年里拉貶值的根本原因,也就是埃爾多安自己的經濟政策。盡管通脹不斷上升,但總統在過去四個月中,四次向央行施壓,要求其降息,導致投資者和土耳其公眾對里拉失去信心。

而據彭博社,批評人士表示,埃爾多安政府通過向持有里拉存款而蒙受匯率貶值損失的人支付差額來為里拉托底的行動,實際上是變相加息,將使政府預算更容易受到未來匯率沖擊的影響。

彭博社援引安卡拉比爾肯特大學經濟學教授Refet Gurkaynak表示:

這是一場加息壯舉,只是沒明說,當美元兌里拉匯率急劇上升時,會對財政預算造成巨大的負擔。這種負擔通常會貨幣化,意味著美元兌里拉匯率和通脹率將進一步上升。

原土耳其央行副行長Ibrahim Turhan表示:

可以說,為了聲稱沒有加息,財政預算這僅剩的最后一只錨被犧牲了,這樣一來,里拉貶值的代價就需要由整個社會來承擔。

02

為什么埃爾多安的“經濟實驗”不起作用?

埃爾多安在上周末重申了他所謂的“新經濟模式”,即降息以降低通脹,增加投資、就業和出口,增強土耳其對外國資本的獨立性。

就該理論本身,經濟學界也展開過討論。

實際上,經濟界也對熱錢流入和流出新興經濟體和傳統理論的作用提出了質疑。倫敦商學院的Hélène Rey曾在2013年指出,新興市場往往受制于由美聯儲和其他主要央行政策推動的資本流動。

國際貨幣基金組織(IMF)甚至提出了一個模型,在這個模型中,高利率可能導致更高的通脹。IMF前首席經濟學家奧利維爾?布蘭查德及其同事在這份工作報告中指出,大量資本流入新興經濟體——通常是由高利率帶來的——可能導致“信貸繁榮、產出增加”和通脹。

但值得注意的是,英國金融時報提到,IMF提出的這些情況并不適用于土耳其。

由于進口經常超過出口,該國的經常賬戶一直處于赤字狀態,而且通脹率居高不下:在過去5年中,年增長率幾乎都超過10%。這表明土耳其經濟系統中存在潛在的價格增長問題,而相關政策幾乎沒有解決這一問題。

本月早些時候,經合組織表示,自疫情爆發以來,土耳其向國內企業提供的補貼貸款,幫助推動了其出口經濟的“快速增長”,使其2021年產出高于經合組織在疫情爆發前的預測,但同時也進一步加劇了通脹壓力。

一句話,雖然多年來埃爾多安也一直在利用資本流入的浪潮,這些資本流入被略高的利差吸引到了土耳其,但土耳其“信貸繁榮、產出增加”和通脹飆升很大程度上是由內部“放水”導致的。

哈佛肯尼迪學院的Dani Rodrik教授和國際貨幣基金組織都認為,即使加息將吸引更多的資金流入,從而提高支出和國內通脹,但安卡拉的正確反應應該是通過收緊政策來抵消這種影響,接受增長放緩以支撐長期穩定,并準確地防止最近幾周土耳其遭受的信任危機。

而埃爾多安在一位精心挑選的央行行長的幫助下,采取了相反的做法。

結果,里拉的暴跌增加了企業和政府的外幣債務。據經合組織估計,自疫情爆發以來,土耳其非金融企業債務占國內生產總值的比例上升了20個百分點,在新興經濟體中是最高的。

而即使降息也不再能緩解企業的財務狀況,因為金融市場現在要求對風險做出更大的補償。隨著國內外投資者對里拉失去信心,轉而尋求安全的硬通貨,土耳其政府債券收益率大幅上漲。

而且由于貨幣貶值,進口價格飆升,經濟環境有可能壓制國內需求。資管公司BlueBay的Tim Ash表示,最近最低工資上調50%,增加了人力成本,將抵消貨幣貶值帶來的成本優勢。

Ash說:

如果埃爾多安在1美元兌10里拉的時候設法守住匯率這條線,也許他們還有機會,但是現在通貨膨脹已經失控,競爭優勢將會消失,我們正處于通脹-貶值的螺旋中。

03

埃爾多安降息的真實原因:贏得大選

正如彭博社評論所說,隨著總統埃爾多安依賴央行降低借貸成本,以吸引投資并提升其日益下降的支持率,自去年9月以來,土耳其兌美元已貶值超過50%。

周一宣布的承諾推動里拉飆升,這可能會在2023年大選前為埃爾多安在政治上贏得時間。

但犧牲財政預算來壓制散戶投資者對美元的需求,避免正式加息是要付出代價的:倘若里拉再次暴跌,財政部將用新的里拉存款來承擔損失。這將給土耳其經濟中余下不多的幾個亮點之一的財政狀況帶來壓力,并凸顯出決策者越來越傾向于依靠公共預算來支付政策失誤的代價。

即便里拉這兩日大幅升值,里拉兌美元今年仍下跌超過30%,再加上上周宣布的大幅上調最低工資,或將繼續助推土耳其通脹率高于上個月的21.3%。

?星標華爾街見聞,好內容不錯過?

本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。市場有風險,投資需謹慎,請獨立判斷和決策。

原標題:《股市又熔斷了!為什么土耳其幾大“神招”不起作用?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司