- +1

城市經濟|廿載重慶,風景若何?

作為直轄市的重慶誕生至今已有20個年頭。近些年的重慶經濟,因“網紅”市長黃奇帆而成為人們的關注焦點。2016年底,黃奇帆的去職,更讓輿論再次聚焦重慶。

圍繞重慶的經濟增長績效和質量,坊間爭論不休,有贊有彈。這里我們不想詳細評價黃奇帆在渝的工作業績或評估各項政策的得失,只想從較長的時間維度,結合重慶的自身稟賦特點,通過比較重慶和臨近省份和主要城市的一些主要經濟指標,試圖理解重慶20年來的發展業績。

何以重慶

20年前,美國人彼得?海斯勒(中文名何偉)前往涪陵市(現重慶涪陵區)支教,發現自己是城里僅有的兩名外國人之一。后來,他在那本著名的《江城》一書中開篇寫道:“涪陵沒有鐵路,歷來是四川省的貧困地區,公路非常糟糕。去哪里你都得坐船,但多半你哪里也不會去。”

這是當時重慶大部分地方的真實寫照。作為直轄市的重慶,從一開始就頗有些“名實不符”之感。重慶直轄伊始,就擁有40萬下崗職工、103萬三峽庫區移民、300萬貧困人口,以及占人口比例超過80%的農業人口,城市化率甚至低于全國平均水平。當時,其他三個直轄市中,人均GDP最低的是天津,其數值是重慶的將近3倍。甚至和老對手成都比,重慶直轄市的人均GDP也只有成都市的60%。

重慶于1997年成為直轄市,不是因為重慶當時經濟條件多么優越,主要是重慶自身的地理位置與中央戰略需要符合。據重慶直轄市的第一任市長蒲海清回憶,在90年代初,作為老工業城市的重慶進入改革的困難磨合期,很困難,經濟發展上不去,老百姓生活水平降低,社會不穩定。而中央設立重慶直轄市,主要考慮三個方面:劃分規模過大的四川省以便于管理,統籌管理三峽工程建設,發揮重慶作為中心城市的輻射作用。

1997年成為直轄市的重慶,并非由原四川省重慶市由計劃單列市簡單提升為省級行政單位,而是在經過一番政治博弈后,把原重慶市和萬縣市(現為萬州區)、涪陵市(現為涪陵區)兩個地級市及黔江地區(現為一區四縣)合在一起組成。在這四個地級行政區劃中,涪陵、萬縣在原四川境內即以貧困出名,而黔江地區則是土家族和苗族聚居區,由5個民族自治縣組成。這自然導致極大的區域不平等。甚至,到了2015年,作為直轄市的重慶的四十多個區縣里,就有14個區縣都是國家級貧困縣,人均GDP高于全國平均水平的區縣僅13個。

因此,重慶直轄后的10年里,中央交辦的四件“大事”是三峽移民、國企改革、農村扶貧和環境保護,更多體現社會的綜合轉型而非直接的經濟建設。直到2007年,中央才明確了重慶的三大定位“西部地區的重要增長極、長江上游地區的經濟中心、城鄉統籌發展的直轄市”。

作為直轄市的重慶,轄區面積達八萬多平方公里,比北京、上海和天津面積總和的兩倍還多。從重慶最邊遠的縣城出發,兩天才能到達重慶市區。總人口3000萬,是同期北京、上海和天津人口的總和。因此,與其把重慶看作和其他三個直轄市相近似的一個城市,不如看作是一個面積較小的省。甚至,海南省和寧夏回族自治區這兩個省級行政區的面積還要小于重慶市。因此,當我們看待重慶的經濟發展績效和經濟結構時,不能把重慶簡單和其他直轄市或者副省級城市進行比較,而必須考慮它面積廣大、區域不平等嚴重、城市化率很低、整體經濟基礎條件比較落后的特征,還要考慮三峽工程移民的政策沖擊影響。

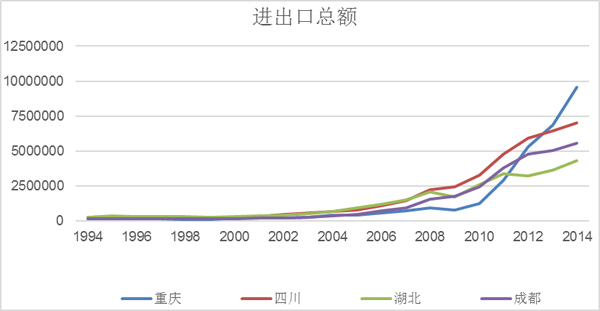

由此,我們將從省級層面(與四川和湖北)和城市(與成都)層面展開對比。其中,2015年鄰近的四川湖北兩大省份的GDP總量接近重慶的兩倍,而成都的GDP總量約為重慶的2/3,但人口僅為重慶的一半不到,因此人均GDP高于重慶。

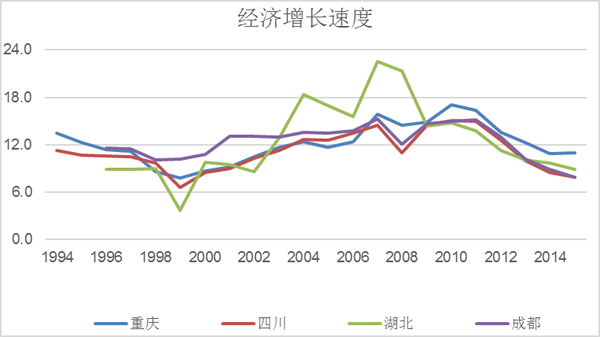

從下圖可見,以經濟增長速度而論,從1997年到2007年的十年間,重慶的經濟增長速度與四川省相當,大多數時候低于湖北,一直低于成都市。2007年以來,重慶的經濟增速始終高于四川省,也高于成都市,并在2009年后超越了湖北省。2010年黃奇帆正式擔任重慶市長以來,在全國范圍內,重慶在GDP增速方面拿了3個第二名(2010年至2012年)、1個第四名(2013年),2個第一名(2014年和2015年上半年)。在2008年金融危機以后,各地經濟增速下滑較多,而重慶在這個時期也受到外部經濟環境惡化影響,但總體看,其經濟增長的速度和穩定性都要顯著高于四川和湖北。

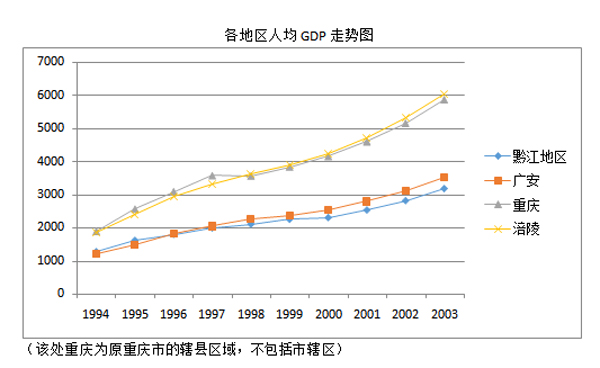

這是重慶作為直轄市整體的情況。重慶作為一個面積廣大的直轄市,內部發展極不平衡。下圖我們考察了重慶各地區在設立直轄市前后(1994——2003年)的人均GDP發展狀況,同時與鄰近的四川廣安市做了比較(這里只選用了部分年份的經濟增長數據)。選擇廣安的原因在于:在區域經濟上,重慶和廣安經濟往來頻繁。重慶對廣安的經濟輻射很大,廣安到重慶不到一個小時路程,而到成都要在高速公路走兩個半小時以上。在重慶成為直轄市之前,曾有意把廣安接收過來,但主要因為出生廣安的鄧小平多次講“我是四川人”,因此廣安最終沒有歸入重慶市。

天量投資?

如前所述,重慶在社會與經濟體量和特征上更接近一個省,而不是一個比較發達的直轄市或副省級城市。既然如此,就不應基于一個城市的角度去分析重慶的發展戰略,而應從一個中等水平省份的角度,審視重慶的經濟結構與發展歷程。

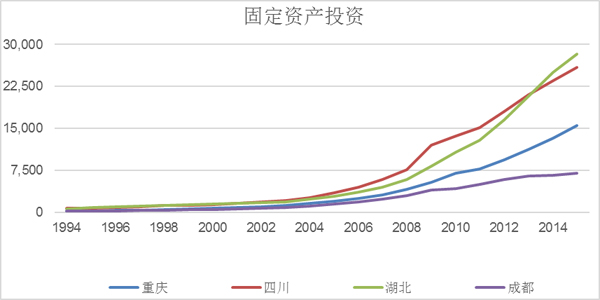

網上一種比較突出的說法是,重慶的經濟增長并無奇跡可言,只是投資拉動,其結果是產能過剩。下圖比較了重慶、四川、湖北以及成都市自1994—2015年的固定資產投資情況。可以看出,重慶、四川和湖北近年的固定資產投資快速增加,投資拉動經濟增長的模式仍然是主流。盡管重慶的GDP規模不足四川和湖北的一半,但其投資絕對數值已超過四川和湖北的一半。僅將其作為一個直轄市看,其投資絕對金額十分巨大。

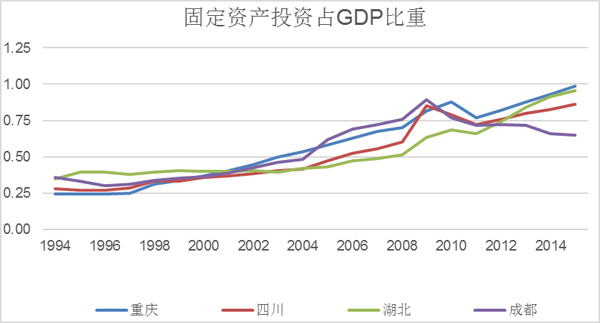

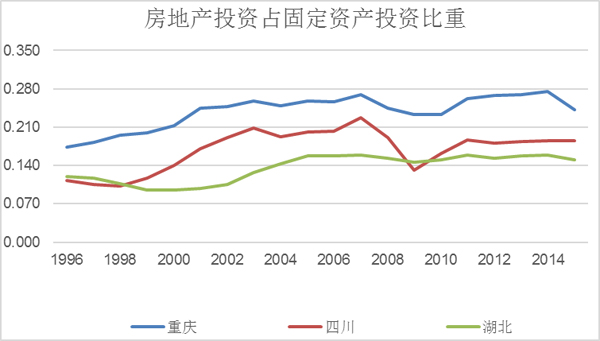

前重慶市長黃奇帆曾一直倡導,房地產投資比例占固定資產投資比例的25%。下面兩幅圖反映了歷年重慶、四川、湖北三省市房地產投資占固定資產投資比重,重慶的房地產投資比例自2000年來一直維持在25%上下波動。但四川和湖北的占比則顯著低于重慶,最近幾年分別維持在18%和15%左右。如果我們再看成都市,則發現歷年來成都的房地產投資占比一直要高于重慶,近年來維持在30%-35%之間。

即使從固定資產投資占比看,這能否說明重慶增長不可持續,仍是兩說。雖然單位固定資產的當期GDP產出較低,似乎表明投入產出效率低。但投資目的主要是產生未來收入,主要基于對長期效益的評估而進行,僅看當期GDP產出似乎并不足以說明問題。2000年—2008年,四川、湖北、重慶三省市的固定資產投資占GDP的比重都大幅上升,這段時間也是中國經濟增長速度較快的時期。因此,僅以當期投入產出效率判斷投資效率并不妥當。

另外,國民經濟統計中的固定資產投資項目與固定資本形成總額項目有所差異,不能簡單認為超過GDP增加值的固定資產投資量就一定代表資本形成的效率低下。國家統計局副局長許憲春曾于2010年撰文指出,固定資產投資包括土地購置費、舊設備和舊建筑物購置費,而固定資本形成不包括這些項目。

此外,固定資產投資不包括城鎮和農村非農戶50萬元以下項目的固定資產投資,不包括礦藏勘探、計算機軟件等無形資產方面等支出,也不包括房地產開發商房屋銷售收入和房屋建造投資成本之間等差額,而固定資本形成總額則包括了這部分差額。

因此,一般所說的投資率指的是固定資本形成占比。一般而言,固定資產投資增長率明顯高于固定資本形成總額的增長率,如2009年全國全社會固定資產投資實際增長率比固定資本形成總額實際增長率高10個百分點。

考慮到重慶的大規模城市化需求和房地產市場特點,重慶的固定資本形成總額應遠低于固定資產投資總額。從數據看,重慶2013年—2015年的固定資本形成總額增長速度在10%左右,占GDP份額一直穩定在51%。這一速度和比率略高于四川省,但低于湖北省。如果和全國其他大城市比較,重慶的投資率還低于武漢和天津。

考慮到重慶經濟基礎較落后,依靠投資增長拉動經濟增長無可厚非。同時,不能簡單把大規模投資和效率低下,產出較低劃等號。雖然少花錢辦大事是每個人的夢想,但在實際經濟運行中,投資與產出之間往往關系緊密,能花錢、花得物有所值常常體現經濟決策者的能力。

就好像歐洲足球俱樂部經營,穆里尼奧、瓜迪奧拉總是執教豪門,上任后也會花大價錢購買球星,但并不能以此認為他們能力爾爾,或換任何人執教都可以取得相似戰績。如西蒙尼執教馬德里競技、拉涅利執教萊斯特城那樣不花錢也奪冠的故事,自然激動人心,但也正因其稀少,所以成為傳奇。不愿投資,更多的結果是如溫格執教阿森納一樣多年一無所獲(即使這樣,背后也體現了溫格高超的執教能力)。但試問球迷是愿意自己支持的球隊如阿森納一樣投資少而產出低,還是愿意如曼城、拜仁一樣投入巨資取得好成績?

政策紅利?

一種與認為重慶的經濟增長全靠投資拉動相關聯的說法是:重慶的經濟增長完全是政府主導,地方政府實際負債沉重,黃奇帆不過是使出一些手腕使賬目好看,實際上是不可持續的。這種觀點早在2012年之前就出現了,持有這種觀點的人始終在等待“泡沫”破滅,使得自己的“先見之明”得到驗證。那么,重慶的發展是否完全依賴于政府的“有形之手”,是一種輸血式的增長呢?

有文獻和歷史記載表明,重慶直轄后確實獲得了相當的中央支持。據蒲海清回憶,重慶直轄之后,獲得了免予上繳中央財政的優惠政策。同時,由于三峽工程等影響,中央固定資產投資占重慶全社會固定資產投資的比例較高。但這種來自中央的政策優惠的影響不宜高估。

首先,中央直接的資金支持主要集中在重慶剛剛直轄時,其后增長逐漸減慢。其次,在政策支持方面,據王賢彬和聶海峰的研究,重慶直轄10年里并未享受完整的經濟發展政策優惠,與1988年建省并設經濟特區的海南有著較大差異。同時,1997年-2007年之間,中央對重慶的財政支持年均增長率和對四川的財政支持年均增長率同為27%,因此重慶獲得的財政支持并未與其他省區存在重大差異。

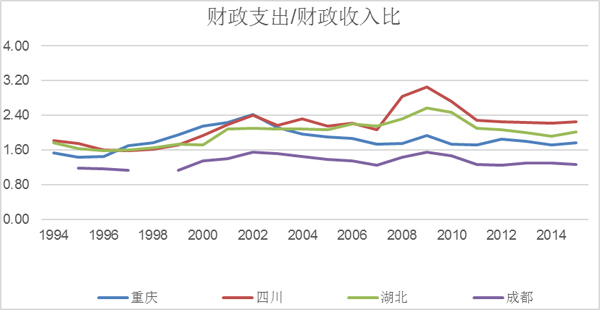

下圖描繪了重慶、四川、湖北和成都四地的財政支出/財政收入比變化。財政支出/財政收入比率反映了地方政府的財政自給能力。

可以看出,在重慶設立直轄市后的五年里,其財政支出/財政收入比要高于四川和湖北,這體現了中央對重慶設立直轄市的優惠政策,包括更多的轉移支付和更好的稅收優惠。2002年以后,重慶的財政支出/財政收入比持續下降。這說明,隨著經濟增長,重慶開始更多依靠自身力量發展。

四川作為西部大省,受惠于西部大開發政策,得到的中央轉移支付一直處于高位。2008年汶川地震后,全國各地對四川的支援力度大大增加,災后重建導致財政支出出現了一個較大波動。金融危機后,湖北的財政支出/財政收入比率也有一定波動。相比之下,2007年之后重慶的財政支出/財政收入比率變動最為平穩,其間出現的諸多重大事件,也沒有大幅影響重慶市的財政自給能力。這說明,重慶的地方財政自給率在省級層面較好,展現了較強的抵御外部風險的能力。

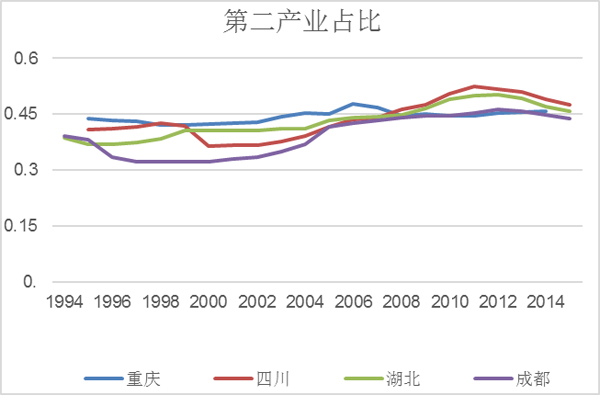

產業發展是經濟增長的基礎,核心產業的持續增長能力于經濟增長至關重要。重慶歷史上是一個老工業城市,軍工企業眾多,國有大中型企業在經濟中占比很高。在這一點上,重慶反倒更像東北的工業城市,和同為老工業城市的武漢也有著一定可比性。2008年之前,重慶的第二產業占比始終處于40%-50%之間,為三個省份的最高位置。在重慶直轄后早期,重慶的汽摩產業一業獨大,近年來,電子產業、裝備、材料等產業占有重要份額。產業結構的調整在重慶發展歷程中作用顯著。

2010年,黃奇帆第一次以重慶市市長的身份,做了政府工作報告。其中指出,盡管當時重慶經濟增速較好,但依然面臨諸多問題,比如,先進制造業和現代服務業比重偏低。對此,黃奇帆提出,將在重慶打造“打造亞洲最大的筆記本電腦基地、國家重要的現代制造業基地和中西部重要的重化工基地”。

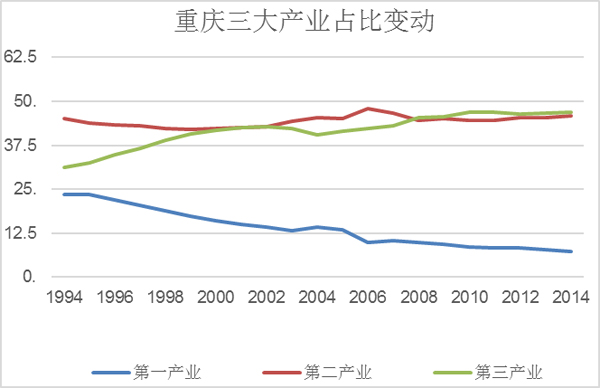

從下面幾圖可以看出,2008年后,四川和湖北的第二產業占比持續上升,超過重慶,近幾年第二產業的占比開始回落,可能源于國際經濟形勢的惡化和第三產業的發展。重慶第一產業的占比在縮小,第二產業占比較穩定,而第三產業占比在持續增加,重慶的第二、三產業實現了均衡發展。在產業結構上,重慶比四川和湖北優良。重慶市“十二五”時期目標之首是,建成國家重要的現代產業基地。其中包括:打造新一代信息支柱產業,基本建成國內最大的筆記本電腦生產基地和離岸數據處理中心、綜合性化工基地,并建成中國鋁加工之都和千萬噸精品鋼材基地。2016年底,重慶不僅成為了中國最大的汽車整車生產基地,同時全球半數的筆記本電腦也產自這里。

有篇頗有影響的網文認為重慶經濟結構有問題,天量投資都進入產能過剩的領域,理由就是重慶鋼材、水泥和鋁材產量近年不斷上升,而2015年筆記本電腦、打印機和轎車產量下降。但實際上,2015年重慶的電子制造業和汽車制造業實現總產值分別增長10.4%和20.2%。產量下降,產值提高,說明產業內部實現了產品升級,單位產品價值提高。如果是靠產能過剩支撐重慶經濟發展,那么必然企業發展乏力。但2014年、2015年重慶的工業企業成本費用利潤率都提高到7%以上,全員勞動生產率也以10%的速度上升,產品銷售率在98%左右。

所謂行業產量過剩,更多講的是落后產能。應對方法是淘汰落后產能,而不是籠統地說鋼材、水泥和鋁材等行業整體,好像關閉這些行業就不會有產能過剩一樣。

產業結構多元化是城市抵御外部風險的重要保障。

這里不得不承認黃奇帆的眼光,他開通渝新歐國際鐵路舉措,不但打通了當地電子制造業產品運往歐洲的交通瓶頸,而且引風氣之先,開“一帶一路”戰略下各種歐亞大陸交通路線之先河。這一政策創新對于對外貿易和經濟發展起到正面帶動作用。

重慶是1997年設立的直轄市,地處西部,地形復雜,經濟基礎薄弱,人口眾多,面積廣大,雖名曰直轄市,其經濟體量規模更接近一個省。直轄后初期,由于中央的戰略布局和體制安排,享受了政策的多重紅利,形成了重慶經濟騰飛的政策背景。近些年來,重慶依靠大量投資產生較高速度的經濟增長,這也是其現有發展階段應有的特征;與此同時,重慶的產業結構和對外開放程度,近五年也有明顯提升,財政自給程度比較穩定,因此,重慶具有一定的可持續經濟增長基礎。

我們認為,不能簡單拿重慶和其他一二線城市進行經濟指標的比較。重慶的城鎮化率至今只有60.94%,轄區面積和人口遠大于中國任何城市。因此,合適的參照對象應該是鄰近的省份和初始條件接近的城市。我們對比同樣作為西部經濟中心城市的成都,發現重慶房地產投資占比約25%并不畸高,這一方面防止了過度依賴地產業,另一方面拉動了經濟穩定增長。重慶的經濟結構中,二三產業實現了均衡發展,經濟結構抵御外部風險的能力強。

當然,這不是說重慶的發展毫無瑕疵。科技投入水平較低,人口大量流出等問題影響著重慶經濟的持續發展。區域發展不平衡使重慶面臨挑戰,重慶作為城鄉一體化試點城市,如何帶動轄區轄縣的經濟發展,實現經濟社會共同進步,仍然任重道遠。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司