- +1

新銳股份:股價(jià)持續(xù)低于發(fā)行價(jià),擬高溢價(jià)收購數(shù)控刀片新業(yè)務(wù)

?近日,新銳股份公告稱擬使用超募資金7080萬元收購株洲韋凱切削工具有限公司(以下簡稱“株洲韋凱”或“標(biāo)的公司”)60%股權(quán),并同時(shí)擬出資4000萬元對株洲韋凱進(jìn)行增資。

2021年10月27日,新銳股份在上交所科創(chuàng)板上市,當(dāng)日收盤,公司股價(jià)為53.55元/股,跌破發(fā)行價(jià)格62.30元/股,日跌幅為14.04%。截至最新收盤,公司股價(jià)為57.88元/股,尚未能超過發(fā)行價(jià)。

通過首發(fā)上市,公司實(shí)際募集資金凈額為13.52億元,其中超募資金7億元,根據(jù)最新公開信息,公司將超募資金主要用于增資和補(bǔ)充流動資金,已使用超5億元。

根據(jù)株洲韋凱財(cái)務(wù)數(shù)據(jù),標(biāo)的公司的業(yè)績規(guī)模相對較小且經(jīng)營的數(shù)控刀片為新銳股份未曾涉獵的新業(yè)務(wù),未來業(yè)績或存不確定性風(fēng)險(xiǎn)。如未來株洲韋凱的業(yè)績表現(xiàn)無法支撐188.17%的增值率,或?qū)?dǎo)致商譽(yù)減值。

2018年至2021年上半年,公司的凈利潤現(xiàn)金含量持續(xù)較低,主要系公司以應(yīng)收賬款為主的經(jīng)營性應(yīng)收項(xiàng)目持續(xù)發(fā)生較大金額增加,公司或需關(guān)注應(yīng)收賬款回款問題。

上市首日破發(fā)后尚未超過發(fā)行價(jià) 使用超募資金增資及補(bǔ)充流動資金

新銳股份主要從事硬質(zhì)合金及工具的研發(fā)、生產(chǎn)和銷售。公司產(chǎn)品主要包括硬質(zhì)合金和以牙輪鉆頭為主的硬質(zhì)合金工具。

自上市首日跌破發(fā)行價(jià),截至12月20日,在合計(jì)39個(gè)交易日內(nèi),公司股價(jià)僅在11月15日收于62.77元/股,略高于發(fā)行價(jià)。

圖1:上市至今新銳股份股價(jià)走勢

12月14日盤后,新銳股份發(fā)出公告稱因“已連續(xù)20個(gè)交易日收盤價(jià)低于本次發(fā)行價(jià)格62.30元/股”,公司控股股東、實(shí)控人及一致行動人、董事、監(jiān)事等股東承諾延長限售股鎖定期6個(gè)月。

圖2:股東股票鎖定期延長情況

根據(jù)新銳股份上市公告書,公司發(fā)行市盈率為52.52倍,略低于所屬“有色金屬冶煉和壓延加工業(yè)”近一個(gè)月平均靜態(tài)市盈率59.04倍。此外,2018年至2020年公司營收自6.4億元增長至7.3億元,年復(fù)合增長率為6.77%,同行業(yè)中80家上市公司近三年?duì)I收年復(fù)合增長率的均值為10.47%,公司營收增速較低。

盡管發(fā)行市盈率和營收增速不及行業(yè)均值,新銳股份首發(fā)上市時(shí)仍實(shí)現(xiàn)較大規(guī)模超募。公司實(shí)際募集資金凈額為13.52億元,其中超募資金7億元。根據(jù)最新公開信息,新銳股份主要將超募資金用于增資和補(bǔ)流,已合計(jì)使用超5億元。

圖3:截至最新公告新銳股份超募資金的使用情況

首發(fā)募資擬加碼擴(kuò)產(chǎn) 項(xiàng)目投資進(jìn)度較緩慢且產(chǎn)能或存難消化風(fēng)險(xiǎn)

截至2021年10月27日,根據(jù)新銳股份公告,公司擬從募集資金中置換出此前預(yù)先投入首發(fā)募投項(xiàng)目的自籌資金10855.3萬元。募投項(xiàng)目中,硬質(zhì)合金制品建設(shè)項(xiàng)目的投資比例近半,但公司尚未開始投資其他項(xiàng)目。

圖4:截至2021年10月27日新銳股份首發(fā)募投項(xiàng)目投資情況

根據(jù)全國投資項(xiàng)目在線審批監(jiān)管平臺信息,上述三個(gè)募投項(xiàng)目均在2017年10月首次獲通過,截至2021年10月,僅硬質(zhì)合金制品建設(shè)項(xiàng)目正在建設(shè)中,其余兩個(gè)項(xiàng)目尚未開工,建設(shè)進(jìn)度較緩慢。

通過兩個(gè)擴(kuò)產(chǎn)項(xiàng)目,公司計(jì)劃新增硬質(zhì)合金制品和牙輪鉆頭的產(chǎn)能,分別為1600噸/年和20000套。截至2020年,公司硬質(zhì)合金和牙輪鉆頭的年產(chǎn)能分別為910噸和22000套,如項(xiàng)目順利達(dá)產(chǎn),屆時(shí)公司的產(chǎn)能將大幅上升。

但2018年至2020年,公司硬質(zhì)合金生產(chǎn)線持續(xù)未達(dá)滿產(chǎn),而僅在2020年,牙輪鉆頭才達(dá)滿產(chǎn)滿銷。此外,公司正在履行的重大銷售合同數(shù)量較少,或存擴(kuò)產(chǎn)后無法消化產(chǎn)能的風(fēng)險(xiǎn)。

圖5:新銳股份正在履行的合同金額在500萬元以上的銷售合同

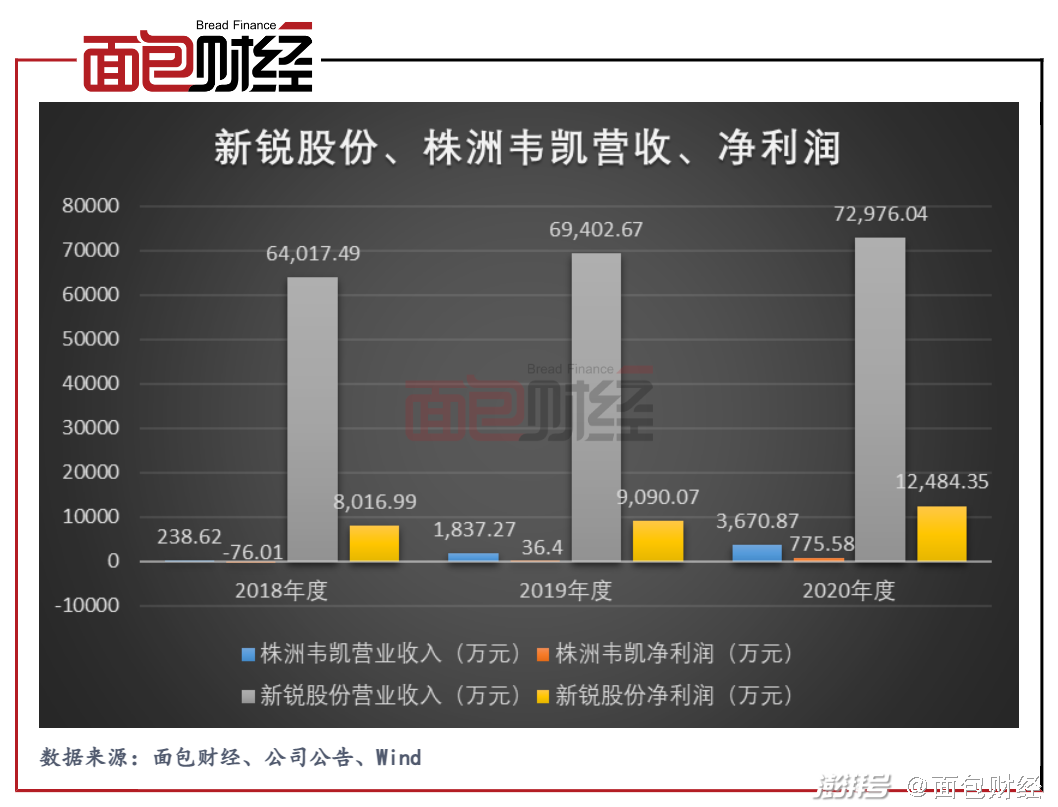

標(biāo)的公司業(yè)績規(guī)模較小 擬拓展新業(yè)務(wù)范圍未來業(yè)績或難預(yù)測

根據(jù)收購公告,標(biāo)的公司株洲韋凱為高端硬質(zhì)合金數(shù)控刀片制造商,數(shù)控刀片屬于新銳股份主營業(yè)務(wù)硬質(zhì)合金產(chǎn)業(yè)的下游工具制造領(lǐng)域,但相對于公司當(dāng)前的產(chǎn)品結(jié)構(gòu),數(shù)控刀片仍是新產(chǎn)品,拓展新業(yè)務(wù)未來的業(yè)績或難預(yù)測。

此外,株洲韋凱的業(yè)務(wù)規(guī)模仍較小,收購后對新銳股份業(yè)績的增益可能較小,此外收購尚未成熟的公司可能增加不確定性風(fēng)險(xiǎn)。

圖6:2018年至2020年新銳股份、株洲韋凱營收、凈利潤

值得關(guān)注的是,截至評估基準(zhǔn)日2021年7月31日,株洲韋凱的股東全部權(quán)益的評估價(jià)值為1.25億元,較基準(zhǔn)日凈資產(chǎn)4337.73萬元溢價(jià)8162.27萬元,增值率188.17%。如未來業(yè)績無法支撐較高的估值,屆時(shí)本次收購產(chǎn)生的商譽(yù)將存在減值風(fēng)險(xiǎn)。

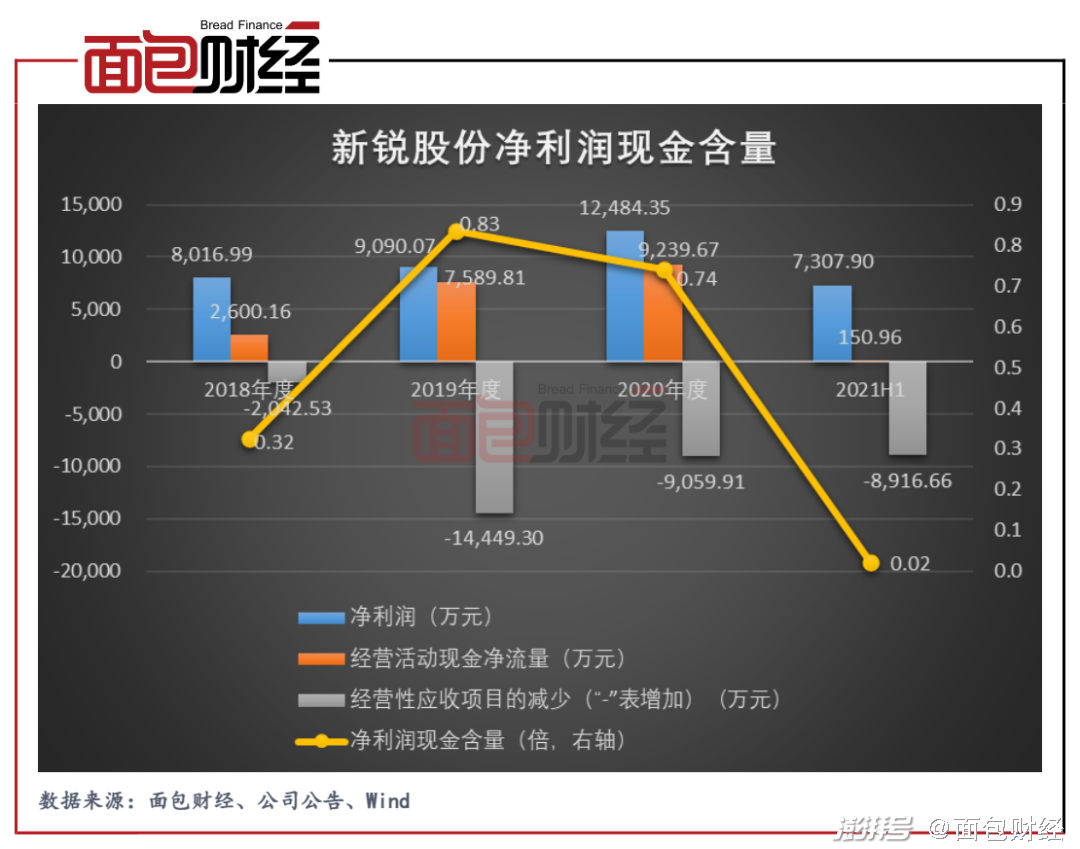

凈利潤現(xiàn)金含量持續(xù)較低 或需關(guān)注回款風(fēng)險(xiǎn)

2018年至2021年上半年,新銳股份的凈利潤現(xiàn)金含量持續(xù)較低,主要系各期以應(yīng)收賬款為主的經(jīng)營性應(yīng)收項(xiàng)目均發(fā)生較大金額增加。

圖7:2018年至2021H1新銳股份凈利潤現(xiàn)金含量

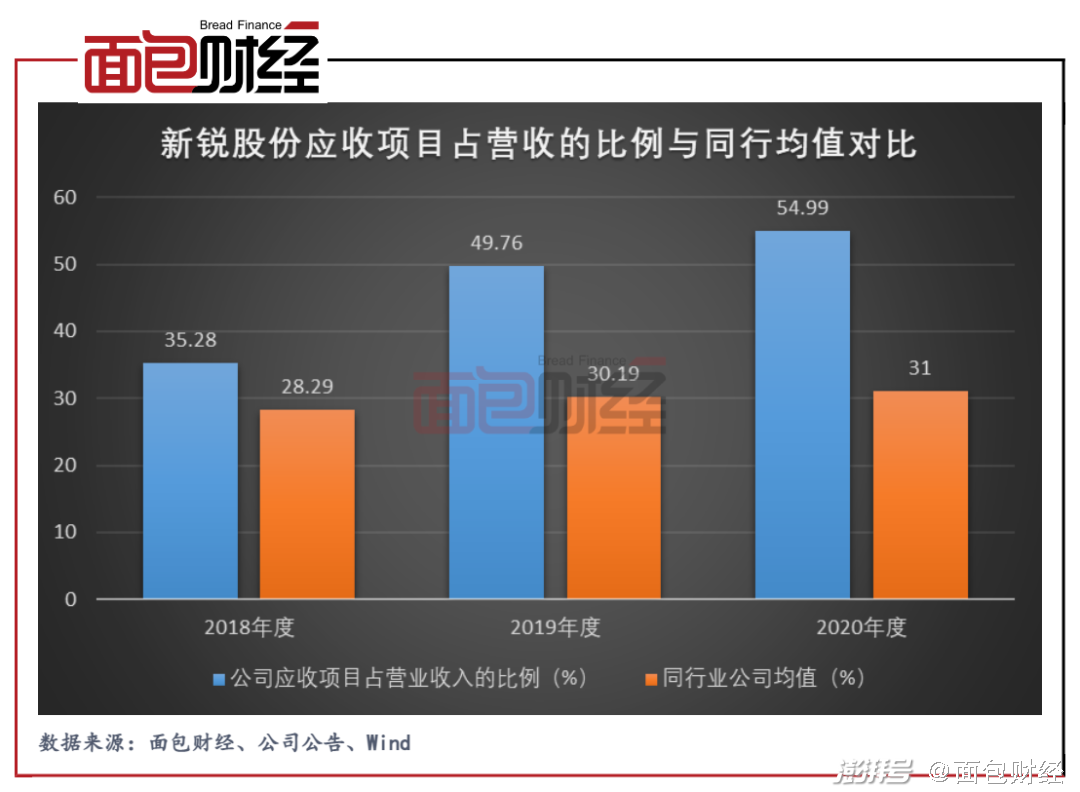

2018年至2020年,新銳股份應(yīng)收項(xiàng)目(應(yīng)收賬款、應(yīng)收票據(jù)和應(yīng)收款項(xiàng)融資余額合計(jì))占營業(yè)收入的比例持續(xù)增加,且高于同行業(yè)公司均值。

圖8:2018年至2020年新銳股份應(yīng)收項(xiàng)目占營收的比例與同行均值對比

報(bào)告期間,因無法收回欠款,新銳股份逐年核銷應(yīng)收賬款,金額分別為10.9萬元、46.97萬元和5.42萬元。(HXY)

免責(zé)聲明:本文僅供信息分享,不構(gòu)成對任何人的任何投資建議。

版權(quán)聲明:本作品版權(quán)歸面包財(cái)經(jīng)所有,未經(jīng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用本作品。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司