- +1

觸及跌停,蒸發超2000億的職業教育龍頭何時能反轉?

作者:賽文 編輯:小市妹

12月16日晚,中公教育公告,于12月15日收到了中國證監會《立案告知書》,因涉嫌未按規定披露關聯交易信息披露違法違規,中國證監會決定對公司立案。

中公教育表示,立案調查期間,公司將積極配合中國證監會的相關調查工作,并嚴格按照監管要求履行信息披露義務。

截至今日(12月17日)午盤,國內職業教育龍頭中公教育(002607)一度觸及跌停,并創下年內新低。

此外,教育板塊的開元教育、學大教育、傳智教育、科德教育等也全部飄綠。

2021年,教育股遭遇“團滅”,沒有例外。

針對K12教育的“雙減”政策出臺后,引發的多米諾效應不僅讓不少在線教育公司的市值腰斬再腰斬,甚至整個教培行業,都處于一種低迷狀態。

國內職業教育龍頭,曾經千億市值的中公教育,從今年二月初高點至今,股價跌幅接近80%,市值蒸發超過2000億只剩下500多億。

我們需要討論的是:

1.職業教育發展的根本邏輯是否改變

2.中公教育的基本面是否穩固

10月12日晚間,中辦、國辦發布《關于推動現代職業教育高質量發展的意見》,旨在貫徹落實全國職業教育大會精神,推動現代職業教育高質量發展,并提出了兩點主要目標。

即到2025年,職業本科教育招生規模不低于高等職業教育招生規模的10%;到2035年,職業教育整體水平進入世界前列,技能型社會基本建成。

縱覽中國職業教育賽道,可能是教育行業未來很長一段時間的“掌上明珠”。勞動力市場競爭激烈,用戶基數龐大,參培率和支付意愿高速攀升。

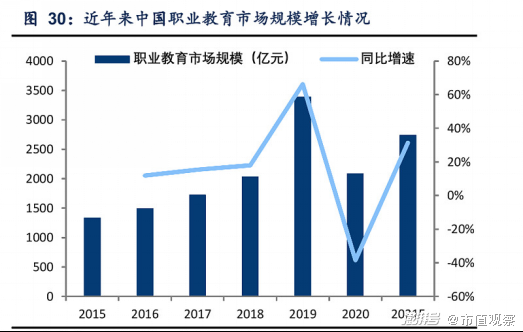

根據艾瑞咨詢的數據統計,2018年中國勞動力人口超過8億,2019年國內職業教育市場規模為2688.5億,同比增長13.3%,預計將在2020-2022年繼續保持13%以上的增長。

從財報看,2018年-2020年,這三年中公教育的營收增速高達34%,從62.37億高速增長至112.0億,扣非凈利潤增速也達到29.5%,從11.13億增加到18.67億。

具體到中公教育,這家在行業深耕已久并逐漸成長為龍頭的企業,正在蓄勢待發。

首先是中公教育曾發布公告表示,“公司未開展K12階段的學科類校外培訓業務,對公司主營業務不存在重大影響”

當前的中公教育,在業務上已經形成“公考”+“事業單位、教師”+“考研及其他職業培訓”的“三級火箭”模式。

第一級為公考,這是中國的傳統優勢項目,占公司收入接近50%,市占率超過30%,領先第二名將近十個百分點,而且還在繼續增長。

據國信證券測算,2025年公考市場規模或達到280億元,是當前規模的約2倍。中公教育有望利用龍頭地位搶占更多的市場份額。

第二級為事業單位與教師招錄考試,過去很長時間,這部分業務由于本事考試難度偏低,接受系統性培訓的意愿較低,再加上考試時間相對分散,市場開發難度相對較高。但從中公的規模優勢和考公人群的重疊性,讓公司這部分業務實現了增長。

2018年-2020年,該兩大板塊收入約占總體收入的32%,而且市場份額均處于行業第一。此外,其相對于公考還有著更高的成長預期,據國興證券測算,到2025年,事業單位考試市場規模約60億元,約為現在的3倍,教師考試市場規模約為324億元,約為現在的3.2倍。

第三級為考研與IT技能培訓等綜合板塊。這是近些年中公教育重點打造的新業務。

從數據上看,過去三個財年,綜合板塊收入占比徘徊在16%左右;今年上半年,在加大投入力度下,該板塊收入占比一舉達到28%,意味著綜合技能培訓市場確實有潛力可挖。

根據國信證券相關測算,2025年的考研市場規模將達到250億元附近,中公教育市占率接近20%。

如果要說中公教育會面臨的最大風險,那一定是其他教培機構轉型來分食這塊誘人的蛋糕。

這些K12機構不是剛入行的新人,他們太懂得如何掀起波浪了。畢竟之前在資本的助推下唱的一個比一個響亮,招攬生意應該是他們的強項。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

——END——

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司