- +1

“消失”的民間投資去哪了?

2016年2月至今,中國民間固定資產投資(以下簡稱民間投資)同比增速快速下降,引起社會各界廣泛關注。為此,眾多市場機構和專家進行解讀,政府部門也專門派出調查組探究民間投資快速下降的原因。目前,解釋民間投資快速下降的原因可概括為三種視角。

第一種視角強調制度因素。這類解釋包括:1)民間企業遇到的“融資難”等問題,導致民間投資快速下滑;2)民間資本無法享受正常的市場待遇;3)行業壁壘導致民間資本缺乏投資機會等。可以看出,該類解釋主要強調的是民間投資面臨的不平等待遇、行業準入壁壘和融資約束。

第二種視角強調“擠出效應”。代表性的觀點認為政府主導的投資增加,擠占了信貸資源和投資機會,因而擠出了民間投資。與之對立的觀點則認為,當前總需求不足,政府投資并非擠出,而是補充了民間投資的下滑。

第三種視角強調預期變化。這類解釋認為,民營企業對未來的預期惡化導致民間投資快速下降。

這三種解釋均有其道理,但不能完全解釋當前民間投資的快速下降。第一種解釋的缺陷在于用老問題解釋新現象。此處的關鍵在于區分“民間投資下滑”和“民間投資失速”兩個不同的概念,民間投資下滑是一個老問題,民間投資失速是一種新現象。所謂民間投資下滑,指的是2012年以來民間投資持續下滑的趨勢。所謂民間投資失速,指的是2016年初民間投資同比增速的快速下滑。如圖1所示,2016年2月至今,民間投資同比增速出現拐點,下降速度明顯變快,與此前增速的線性外推值存在較大差距,因此也可以稱為“消失”的民間投資。無論是“融資難、融資貴”還是市場準入限制,都是早已存在的問題。這些老問題或許可以解釋民間投資下滑,但無法解釋民間投資失速。

數據來源:Wind,經作者整理計算。

第二類解釋的缺陷在于缺乏實際證據。按照經濟學的邏輯,擠出效應得以出現的前提是不存在總需求不足的問題,關鍵機制是利率機制。但從目前情況看,價格水平持續低迷,衰退型順差不斷積累,利率水平下行,這些現象都無法支持存在明顯的擠出效應。如果按照擠出效應的解釋,對應的政策含義是政府應減少支出。但我們認為,政府支出減少會導致總需求水平驟降,屆時會引發真正的投資失速乃至經濟失速。

第三類解釋的缺陷在于把民間固定資產投資等同于民營企業投資。從2009年至今,私營企業固定資產投資同比增速始終高于全社會固定資產同比增速,只有在2016年5月份之后才略低于全社會固定資產投資增速。后文的分析表明,私營企業始終是保障民間投資的中堅力量,而真正出現問題的是集體企業以及其他企業。

綜上,現有的觀點均不能很好地解釋民間投資失速問題。此外,上述觀點都只針對民間投資的總量變化,忽略了其結構變化。本文試圖提出兩個解釋民間投資失速的新觀點:一是2015年農產品價格持續下降;二是國有資本擴張導致企業類型發生變化,進而引發統計指標內部的調整。相比于現有的觀點,本文給出的原因能夠保證指標層面的一致性,并可以同時解釋民間投資的結構變化。

我們發現,所謂的民間投資失速現象實際上并不存在,無需過分擔憂。重要的體制性改革自當加快推進,多層次的資本市場還要繼續發展,行業的顯性和隱性壁壘也應該盡快消除,但不可貿然減少財政支出,以致引發總需求水平驟降和經濟衰退。

本文主要應用同比增速分解法來探究民間投資失速的原因。這種方法的基本思路是:某指標A在當期的同比增速,可以分解成各個分項指標在當期的同比增速與上一期的占比乘積的總和。我們將分項指標在當期的同比增速與上一期的占比乘積,稱為該分項指標的貢獻。通過分析各分項指標的貢獻,我們可以找到影響指標發生變化的主要原因。

我們利用上面給出的增速分解方法,從多個維度對民間投資同比增速進行分解,以把握民間投資失速問題的全貌。

(一)民間投資失速的直接原因來自純民間投資快速下滑

根據國家統計局對民間固定資產投資的定義,民間固定資產投資是指“具有集體、私營、個人性質的內資企事業單位以及由其控股(包括絕對控股和相對控股)的企業單位在中華人民共和國境內建造或購置固定資產的投資”。

上述分類的好處在于可以直接計算出純民間投資的規模,并由此得出混合民間投資的規模。如圖2所示,純民間投資同比增速在2016年初出現驟降,而與此同時,混合民間投資同比增速快速增加,且增速高于整體投資水平。圖3給出了兩種民間投資的貢獻。不難看出,2016年初以來民間投資同比增速出現快速下滑,主要原因是純民間投資貢獻驟降。有趣的是,純民間投資貢獻驟降的同時,混合民間投資的貢獻驟升,難道是民間投資在不同主體之間出現了“乾坤大挪移”——由純民間投資主體轉向混合民間投資主體?總之,數據表明民間投資失速的直接原因來自純民間投資快速下滑。

數據來源:Wind,經作者整理計算。

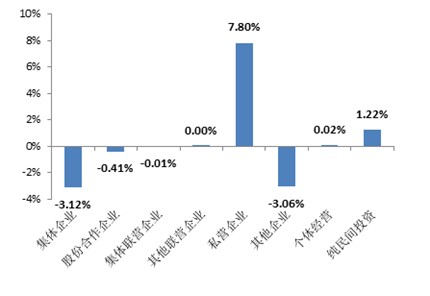

接下來,我們進一步對純民間投資進行分解。根據定義,純民間投資包括6類投資主體,分別是集體企業、股份合作企業、集體聯營企業、其他聯營企業、私營企業和其他企業。圖4和圖5分別給出2015年以來和2016年同期各類純民間投資主體對民間投資的貢獻,圖中純民間投資數據表示當期的同比增速。如圖4、圖5所示,私營企業投資始終是保障純民間投資的中堅力量,而集體企業和其他企業的貢獻由正轉負,成為導致2016年純民間投資同比增速急劇下降的核心原因。

綜上,從投資主體來看,民間投資失速的直接原因來自其他企業投資和集體企業投資的快速下滑。

數據來源:Wind,經作者整理計算。

(二)第三產業投資同比增速下滑,可能是因為民間投資中房地產業和批發零售業投資在減少

下面我們從產業結構的視角,同樣用增速分解的方法考察民間投資的變化。2016年初至今,第一產業和第三產業的民間投資都出現同比增速快速下降,第一產業幅度最劇烈,第二產業同比增速保持基本穩定的下滑趨勢。從貢獻的角度來看,三大產業對民間投資的貢獻均有所下降(見圖6)。其中,以第三產業的貢獻降幅最大。

數據來源:Wind,經作者整理計算。

首先展開對第二產業的分析。從民間投資分布來看,民間投資主要集中于制造業領域。正因如此,市場曾一度擔憂,如果制造業領域內的民間投資增速快速下降,就意味著民間投資加速退出制造業領域。從圖7可以看出,無論是民間投資投向制造業的比例,還是制造業中民間投資的比例,都基本保持穩定。2016年年初出現的占比下降,主要反映了季節因素。

再看民間投資中第三產業的投資。有觀點認為,造成民間投資失速的原因之一是民間投資和政府投資開始分割各自的投資領域,導致民間投資從基礎設施投資領域快速退出。但數據并不支持這一觀點。一般來說,基礎設施投資主要集中于交通運輸、倉儲和郵政業,電力、熱力、燃氣及水的生產和供應業,以及水利、環境和公共設施管理業三個行業。一方面,三個行業中的民間投資對總體民間投資的貢獻太小,無法代表整個第三產業的變化,更何況水電氣生產和供應業屬于第二產業。另一方面,2016年初水利、環境和公共設施管理業的貢獻是增加的,雖然幅度很小,但至少不是第三產業貢獻下降的原因。

遺憾的是,國家統計局并沒有公布民間投資在全部第三產業行業中的投資信息,而這些被遺漏的行業包括房地產業、批發零售業等備受民間投資青睞的行業。因此,我們只能得出一個初步結論,第三產業投資同比增速下滑,有可能是因為民間投資中房地產行業和批發零售業投資在減少。

(三)中部地區的貢獻驟降是引發民間投資失速的主要原因

最后考察民間投資的地區變化情況。圖8給出了民間投資的地區分布。2016年初,中部地區的貢獻水平出現驟降,降幅超過3%。東部地區的貢獻曾在2015年底突然增加,隨后又迅速恢復到了均值水平。西部地區和東北地區的貢獻雖略有下降趨勢,但并無明顯變化,且貢獻程度一直不高。

當前,有學者認為,東北地區是民間投資同比增速大幅下滑的主要因素。從貢獻的角度來講,中部地區的貢獻驟降才是引發民間投資失速的主要原因。

數據來源:Wind,經作者整理計算。

[文章經授權節選自《國際經濟評論》(2016年第6期)。原題為:“‘消失’的民間投資——2016年民間固定資產投資同比快速下滑原因分析”]

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司