- +1

功率半導體,一個滾雪球的賽道

作者/星空下的烤包子

編輯/菠菜的星空

排版/星空下的炒肝

最近一段時間,功率半導體賽道格外引人注目。

前有比亞迪股份(H01211)發(fā)布公告,分拆子公司比亞迪半導體至創(chuàng)業(yè)板上市(審核狀態(tài)為已問詢),后有功率半導體龍頭英飛凌等玩家正在醞釀新一輪產(chǎn)品漲價。

聽到這么大的利好,疊加第三代半導體(如碳化硅和氮化鎵)逐漸走向產(chǎn)業(yè)化之路,功率半導體板塊為此先漲為敬。

今天,筆者就帶來縱覽一下功率半導體的世界,看看這到底是風口,還是虎口。順便分析一波,作為普通投資者的你,還有上車的機會嗎?

功率半導體,少你玩不轉

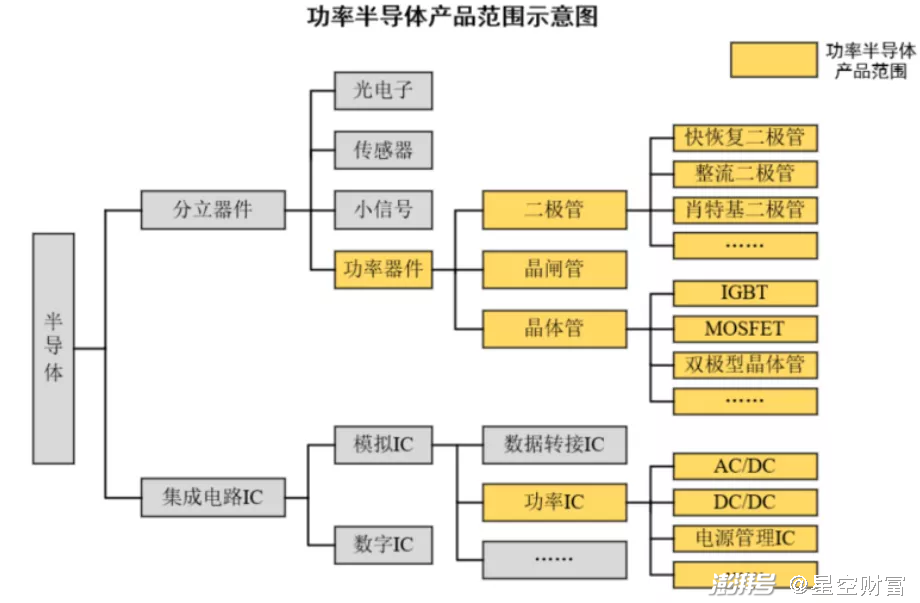

在這里先給小白科普下功率半導體。顧名思義,功率半導體是半導體的一類,是電子裝置中電能轉化與電路控制的核心。比如新能源汽車、工業(yè)控制、軌道交通等各行各業(yè),都能見到它的身影。如果進一步細分,又可以分成二極管、晶閘管和晶體管。晶體管是市場份額最大的品類,包括我們耳熟能詳?shù)腎GBT(絕緣柵雙極型晶體管)和MOSFET(金氧半場效晶體管)。所以我們今天主要就聊它。

圖片:宏微科技招股說明書

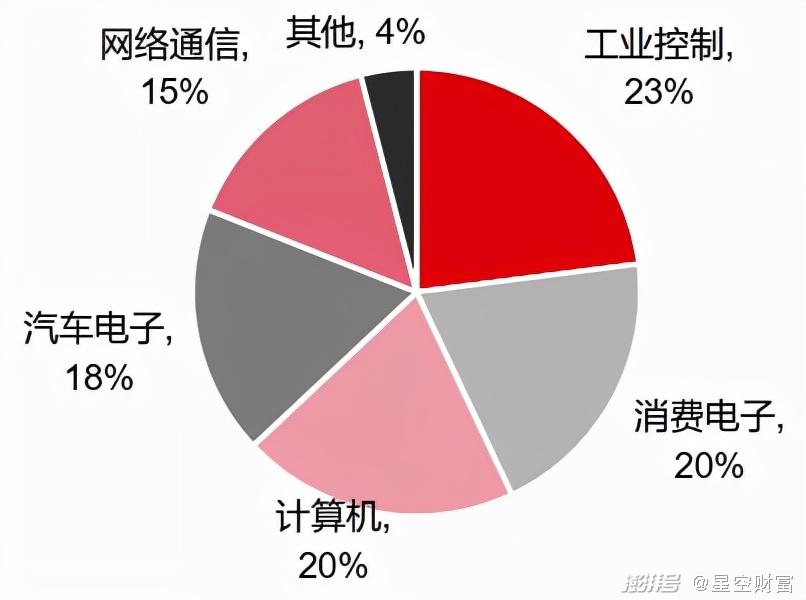

剛才說了,功率半導體幾乎涵蓋了所有的電子制造業(yè)。幾大重要領域也是平分秋色。工業(yè)控制(23%)、消費電子(20%)和計算機(20%)位列前三甲。幾個領域中,如果說誰是全村的希望,那在智能汽車時代的潮流下,筆者相信汽車功率半導體未來將成為別人家的希望。

圖片:2019年功率器件下游應用市場占比

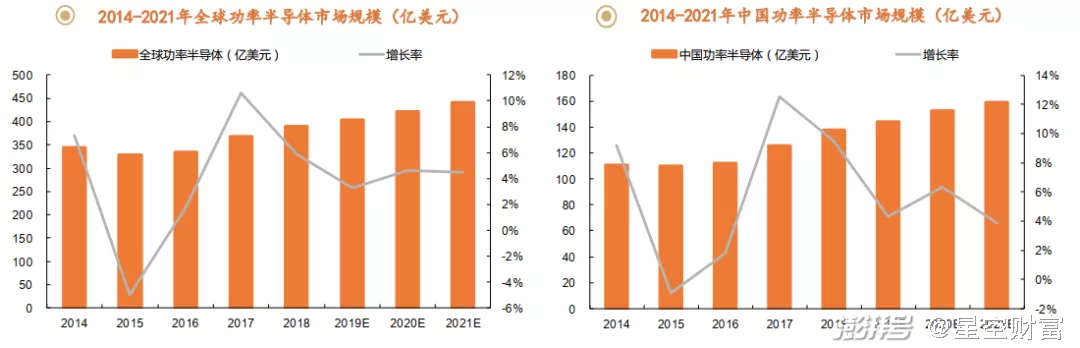

為什么這么說呢?我們先看整體,再看局部。從全球功率半導體的市場規(guī)模來看,從2018年的391億美元,到2021年441億美元,大致按照4%的速度在增長。而中國作為全球最大的功率半導體消費國,占據(jù)全球蛋糕的份額在逐年增加,2021年的市場份額已經(jīng)達到了36%。

圖片:2014-2021年全球和中國功率半導體市場規(guī)模

而在全球功率半導體穩(wěn)步增長的背景下,新能源汽車對需求的拉動顯得更外顯眼。新能源汽車中,驅動電機、動力電池、電控組成的三電系統(tǒng),取代了傳統(tǒng)汽油車三大件(發(fā)動機、變速箱和底盤),成為功率半導體的重要增量場景。筆者翻了翻英飛凌的年報,龍頭說了,新能源汽車中功率半導體器件的價值量約為傳統(tǒng)燃油車的5倍以上。雖然有老王賣瓜,自賣自夸的嫌疑,但我們不可否認新能源汽車對功率半導體的依賴。

圖片:功率半導體在傳統(tǒng)汽車和智能電動車的應用場景

比如,在汽車中安裝的IGBT(融合了雙極型三極管和MOSFET的性能優(yōu)勢),機構預測市場規(guī)模將從2018年的57億元增長至2025年的456億元,年復合增長率為32%,遠高于功率半導體整體市場的增長速度。

所以,你想找一條高增長性的賽道嗎?新能源智能汽車或許是個不錯的選擇。

IGBT是技術制高點,國產(chǎn)替代是主旋律

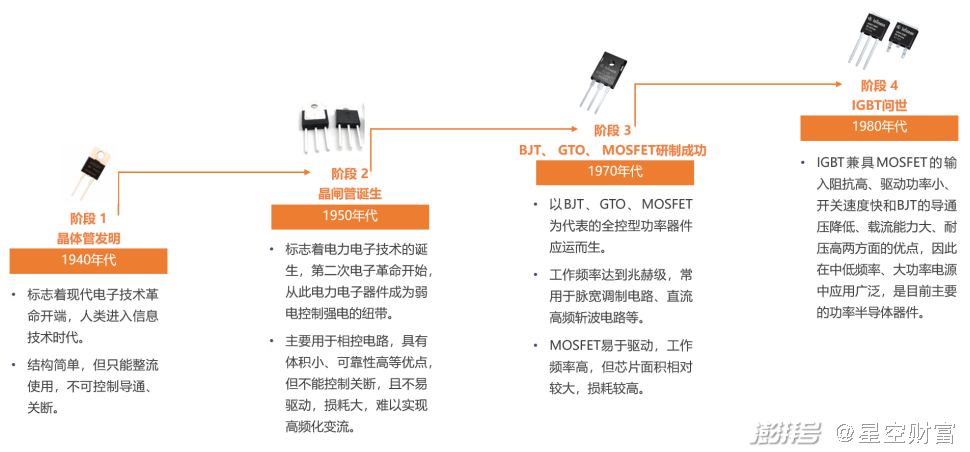

功率半導體器件發(fā)展到現(xiàn)在,經(jīng)歷了多個階段,但是不管什么新產(chǎn)品,都統(tǒng)一的向著高功率密度、低損耗、集成化等優(yōu)質特點發(fā)展。每一代都站在前人的肩膀上,所以相應的器件設計及制造難度也隨之不斷提高。

圖片:功率半導體發(fā)展階段

而今天,IGBT是新能源車高壓系統(tǒng)不可或缺的組成部分,它主要用于交流電和直流電的轉換,變化頻率,門檻較高,屬于新能源汽車的大腦,而且也能用在充電樁上。IGBT在一輛新能源汽車中的價值大致在千元級別,比如特斯拉Model X中有4000-5000元都來自IGBT。

圖片來源:意法半導體

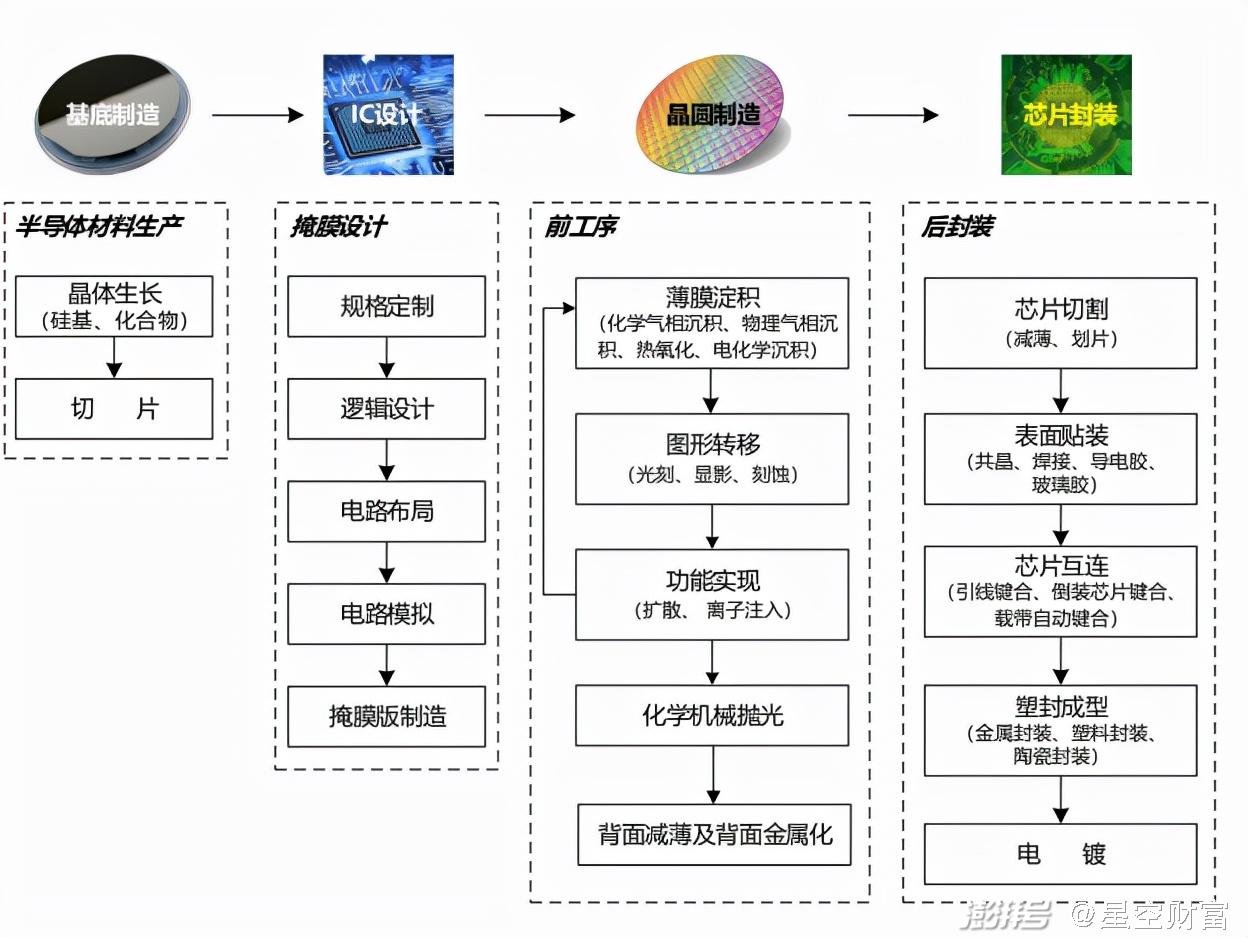

但是,IGBT雖好,也不是誰想造就造的。IGBT產(chǎn)業(yè)鏈包括芯片設計、晶圓制造、模塊封裝、下游應用四個環(huán)節(jié),其中芯片設計肯定是相對高壁壘的環(huán)節(jié),而且相對于其他功率器件難度略大,對新進入者并不是那么友好。我國想突破卡脖子難題,非一日之寒。英飛凌已經(jīng)迭代了7次IGBT芯片,而目前市場主流水平才相當于英飛凌的第4代。

圖片:IGBT的加工流程

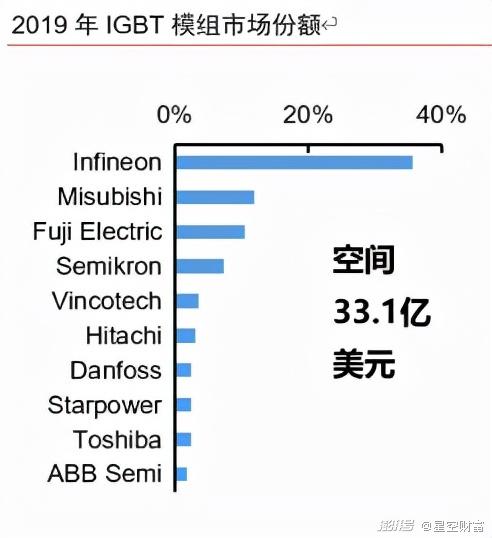

來看一下IGBT賽道的廝殺狀況,就會發(fā)現(xiàn)頭部效應集中的現(xiàn)象非常明顯。全球英飛凌一家吃了將近40%的市場份額。看向國內,國內IGBT自給率不足15%,能拉出來打的只有比亞迪微電子和斯達半導體。所以,我國IGBT行業(yè)仍存在巨大供需缺口。索性廟堂也意識到了這一點,2017年推出了工業(yè)強基IGBT器件一條龍應用計劃,從設計、到制造、再到設備,都要自主掌握。

筆者相信,國產(chǎn)替代,一定IGBT的主旋律,只是時間早晚的問題。

圖片來源:英飛凌年報

圖片:中國電動乘用車2019年IGBT配套份額

集中力量辦大事,就沒有辦不成的事。根據(jù)智研咨詢的預測,2024年我國IGBT市場自給率將達到40%,國產(chǎn)替代趨勢明顯。

碳化硅(SiC),未來靠你了

我們得用發(fā)展的眼光看問題。

IGBT雖然,但它畢竟是硅(Si)基,而碳化硅功率模塊的出現(xiàn),可大幅減少開關損失,給新能源汽車電驅系統(tǒng)帶來直接的效率提升,從而減少電力損失。而且,碳化硅模塊的封裝尺寸更小,從而能夠減少逆變器(把直流轉換成交流的裝置)的重量,實現(xiàn)輕量化的效果。

但是前幾年,碳化硅滲透率還沒有打開主要是因為成本過高。但2019年開始已經(jīng)走上了降本之路,但是價格還是遠高于硅基IGBT,相差5-8倍。當前全球市場上,6英寸碳化硅襯底已經(jīng)實現(xiàn)商業(yè)化。

圖片:SiC 器件成本下降趨勢明顯(單元:元/A)

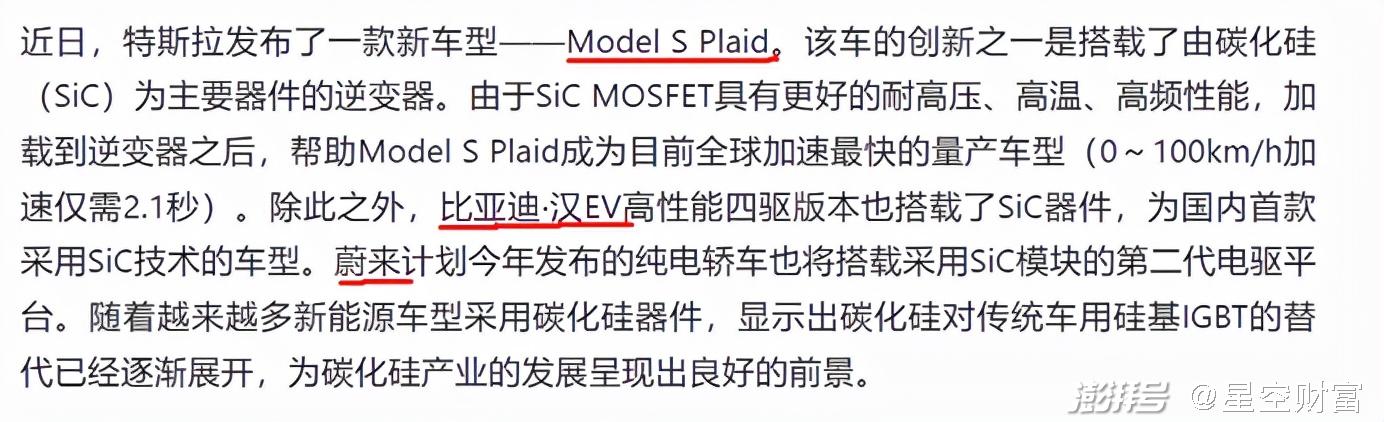

雖然碳化硅自身成本高,但它優(yōu)異的性能優(yōu)勢,能使得汽車的綜合成本下降。比如已經(jīng)有高端車型(特斯拉、比亞迪、蔚來)開始搭載碳化硅器件。

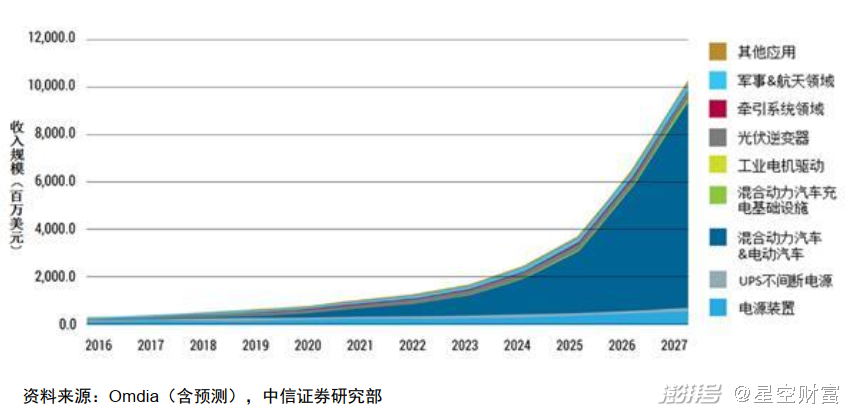

最后,給各位投資者也注入一針強心劑。根據(jù)各機構給出的研究預測,未來的碳化硅,2025年是規(guī)模擴大的拐點,系能源汽車成為其最為重要的增長點。

圖片:全球SiC功率器件市場規(guī)模(單位:億美元)

最后,筆者想說,功率半導體,是一個滾雪球的賽道。只要持續(xù)的精進自己的技術能力,總有機會占據(jù)一席之地。

這兩年,我們時常提出卡脖子這個詞,尤其對于芯片這種高端制造行業(yè)。有了卡脖子,隨之而來的就是國產(chǎn)替代。這條路,已經(jīng)在其他無數(shù)個賽道上被驗證。但是,芯片要自主發(fā)展,必將是一場曠日持久的戰(zhàn)爭。要打贏持久戰(zhàn),離不開政策和資本的支持,更離不開人才和平臺的培育和發(fā)展。

相信多少年后,筆者再回顧這個行業(yè)的發(fā)展時,我國的玩家們,能書寫出濃墨重彩的一筆。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司