- +1

智能音箱的新博弈周期,“阿里百度小米”走向分岔路

圖片來源于網絡

文丨智能相對論(aixdlun)

作者|kinki

12月7日,小度舉行了新品發布會,但意外的是,發布的是添添智能健身鏡和小度智能攝像頭電視V75兩款家庭智能硬件,而不再是智能音箱。

這些年,天貓精靈,小度,小愛……這些對智能音箱的昵稱,漸漸成為不少家庭的生活日常,但隨著時間的發展,這些昵稱早已不滿足于僅用來播放音樂。

從“無屏”到“有屏”,智能音箱也在不斷進化,成為串連家居、開啟老人、小孩等眾多使用場景的“智能助手”。經歷了多年發展,智能音箱正在進入第二發展階段,阿里小米百度又會朝著怎樣的不同方向來發展?

01 從“增量”走向“存量”,智能音箱的二次擴張

智能音箱的發展,始于2014年亞馬遜推出全球第一款智能音箱Echo,看到該產品在美國的發展紅利,2015年,科大訊飛聯合京東推出國內第一款智能音箱叮咚A1。

叮咚A1推出次年曾取得年銷量10萬臺的不俗成績,但彼時整個智能音箱市場還未取得大眾的過多關注,加上叮咚音箱在京東的戰略布局中一直未取得核心位置,此后,叮咚A1也漸漸淡出了市場。

國內真正的智能音箱大戰從2017年開始,阿里、小米、百度三家互聯網公司陸續推出自家的智能音箱品牌,“燒錢”仍是互聯網公司的慣用戰略,在低價補貼之下,三家的智能音箱均以100元以內的價格迅速占領市場。

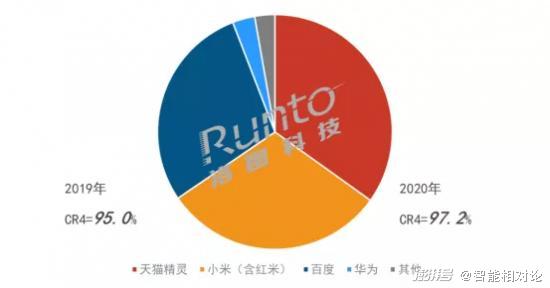

2017-2019年,國內智能音箱市場增速迅猛,增長率分別為2000%、800%、109%,至2019年為止,年銷售量超5200萬臺,其中,阿里百度小米三家占據了市場超95%以上的銷量。

中國成為全球最大智能音箱市場,但2019年之后,增長率開始逐步走低,去年疫情之后,市場開始出現負增長,整體銷量僅為3676萬臺。

智能音箱從高速猛增到開始滑落,《智能相對論》認為,最主要的原因是隨著用戶基數的快速擴張,智能音箱已基本完成了首輪的規模普及。智能音箱初出現時,消費者對其有一定的“新鮮感”,再加上低價的補貼,普及自然較快。

但“新鮮勁”過去之后,消費者對產品的“二次需求”會建立在其功能、技術上的創新突破,智能手機、電腦等數碼產品基本都遵循這個規律,這也是各種創新技術從誕生走向成熟的必經過程。

另一方面,初期智能音箱的普及很大程度歸功于“低價補貼”,但跟網約車、新鮮電商的道理一樣,補貼并非長久之計,低價策略不可能一直持續,這也是近年其增長率有所放緩的原因。

如果將去年看成是智能音箱的“冷靜期”的話,那么接下來或會是各品牌智能音箱針對不同的細分市場和場景進行技術創新、產品形態演進的“探索期”,也是“智能音箱”向“智能終端設備”過度的新一輪增長周期。

IDC數據顯示,預計今年中國智能音箱銷量為4200萬臺,同比增長14%;Omdia數據預測,智能音箱在2020年-2025年復合增長率將能達到20.5%。

02 阿里小米百度,走向智能音箱的分岔路

當各智能音箱品牌進入到新的博弈周期后,各方的創新較量可以分為幾個層面,一是技術層面;二是應用場景層面;三則是用戶服務,三者之間互為影響。

先看“技術應用”層面,就《智能相對論》對幾款不同品牌智能音箱的體驗而言,智能音箱對語音識別的深入程度仍有待提升,諸如方言、噪音影響等問題,在實際生活中很常見,語音識別的準確性是影響用戶購買的主要因素之一。

因此,在下一階段智能音箱的技術迭代中,對語音的識別和對語義的理解都需要持續實現突破。同時,包括人臉識別、視覺、手勢等多形態交互技術也需要進一步走向成熟。

另一方面,AI技術的加入也在推動“智能音箱”脫離單向的語音交互,朝“智能終端設備”方向蛻變,這要求“智能音箱”不僅能聽清、聽懂和理解指令,還需要背靠海量的數據和訓練,來滿足用戶的實際生活需求,這一點,也跟“應用場景”和“用戶服務”的優化有關。

本質上來說,數百元乃至上千元“智能音箱”的賺錢效應是有限的,與其說各大品牌試圖通過智能音箱來實現盈利,更應該說,它們是通過銷售硬件,將“智能音箱”作為萬物皆可互聯的AIoT重要入口,從而在不同的生態和場景中創收。

進入2020年之后,幾乎所有目標進入用戶智能家居領域的企業都在強調“全場景”或者“全屋智能”,“智能音箱”作為全屋智能控制的一個端口,先用一個小小的音箱吸引用戶,再逐漸引導用戶引入其它智能家電,形成在技術、產品與體驗方向上的正向循環進化,可謂“低門檻創造高效益”。

就“應用場景”而言,智能家居只是其一,在未來的發展中,阿里百度小米幾大互聯網品牌如果能為用戶提供更廣闊的場景應用可能,便有機會在“用戶體驗”中找到新的突破口。

那么,在“二次發展”的過程中,阿里百度小米,它們分別有什么不同的策略指引?

先看小度音箱,從企業背景和產品形態上來看,其在技術層面的迭代或會走得更快,長期以來,百度在AI方面都有持續重點的投入,Questel報告顯示,近十年來全球深度學習領域的專利數量申請中,百度排名全球第一。

不難想象,小度的“二次發展”思路,會更傾向于通過技術,加強業務縱深能力,滿足特定用戶需求,讓存量產品類目覆蓋更多細分用戶;另一方面,技術可以幫助小度走出家庭場景,通過更多不同的設備走進不同的使用場景,讓小度不止是音箱。

這兩點也體現在小度的產品線上。小度目前針對幼兒教育推出了智能平板,在內容、AI等方面進行了升級,并提供全語音交互問答,其語音識別錯誤率相比19年下降了46%。

另一方面,小度基于智能語音的底層能力,推出了不同形態的智能硬件,以此來加速其生態體系的深度擴張,比如推出了小度智能電視,小度智能耳機等,同時將諸如智能照明、智能健康等家庭場景全面打開,與生態合作伙伴共同搶占更多智能化場景的機會。

而以家居為中心的小米小愛,則是另外一個思路。在三家智能音箱巨頭中,只有小米是做硬件出身的,通過小米自有產品與小米生態鏈品牌產品構成了龐大的AIoT生態,即所謂的“1+4+N(1是手機,4是電視、音箱、筆記本和路由器,N則是生態鏈中的其它產品),而在這些入口之上,小米也有自己的系統和內容生態,即MIUI與OTT。

因此,《智能相對論》認為小米跟百度最大的區別,前者是閉環的AIoT生態,而后者則是開放性的,閉環的小米生態有點像蘋果,旗下產品會跟其它的系統生態有一定的排斥性,比如引入了華為鴻蒙生態的美的、格力等,小米就很難跟他們兼容,無法通過引入合作伙伴來共享家庭乃至其它的智能場景。

而三巨頭當中,阿里天貓精靈的模式,則和百度小度的模式更為相似。

03 連接數字生活,天貓精靈的“場景賽道”潛力如何?

誕生于2017年的天貓精靈,從發布日的官宣來看,它給自己的定位一直是“AI智能產品品牌”,官網上也是通過家居的不同空間,來實現天貓精靈的使用價值和場景價值,可見,天貓精靈從誕生起就不僅是一款智能音箱。

但在進入市場的早期,“低價+直白功能點”可以增加消費者對產品的認知度,而天貓精靈在也確實因為深耕音箱類目而獲得成功,過去幾年,天貓精靈的銷量在三大品牌中,一直穩居首位。

而隨著5G、AI、IoT等新技術的逐漸成熟,人聯網、物聯網相互交叉,各種各樣的異形智能終端快速普及,在這樣的背景下,天貓精靈及其它智能音箱,也有了“二次創新”的消費土壤。

目前來看,無論天貓精靈還是小度,其進化的方向都不僅是“AI智能助理”,而是通過音箱這一入口,進一步構建并擴展平臺生態,通過技術的授權獲得更多的價值。

但阿里和百度在平臺生態的發展方向上又有所差異,我們分別從平臺的開放性和產品形態兩方面來看看。

先看平臺開放型。在今年的天貓精靈秋季新品發布會上,天貓精靈宣布正加速引入達摩院大模型等未來家庭前沿技術,并在會上發布了專注服務智能化新品AIoT芯片——“貓芯”,目前已置入60余款智能新品中,包括田螺炒菜機器人、世凈冰箱除味器、宇樹機械狗GO1等。

除此以外,在去年的春季發布會中,天貓精靈宣布推出智能家居品牌「妙物」,其目標是孵化出10個像米家這樣的智能硬件品牌,比如智能小家電格麗思,旗下產品就置入了天貓精靈。

而百度在豐富平臺生態的路上,則推出了DuerOS,跟華為的鴻蒙系統也有異曲同工之妙,通過開放平臺打通各種產業生態角色之間的關聯,以此打造AI時代的安卓操作系統。

可見,阿里主要通過芯片去幫助其它品牌設備實現智能化,或通過孵化其它品牌的智能終端來快速實現平臺生態的整合,而百度則傾向通過開源系統,來吸引其它智能廠商及產品的加入,從這個角度來看,阿里對整個智能化生態平臺的參與度會更深入一些。

再看產品形態,上文曾提過,無論阿里還是百度,推出智能音箱的目的都是為了增加生態平臺的入口,而就目前來看,百度平臺中不僅引入其它品牌的產品,自己也造產品。

未來,百度有可能會打造更多不同的智能終端設備,甚至介入TCL、華為等傳統家電手機品牌的賽道,更進一步狙擊“大屏&小屏市場”,朝智能家居做更深入的發展。

而阿里自己則不造設備,且天貓精靈從“無屏”到“有屏”,在產品的迭代上依然堅守著自己的“中屏”市場,今年“雙11”的爆品CC7其屏幕尺寸為7英寸,而新品V10的屏幕尺寸則為10英寸。

緊守 “中屏”區間,天貓精靈實際上也守住了整個家庭場景中最為常見的屏幕尺寸,既能連接大小屏幕的智能家居產品,也能更適用于老年和兒童用戶,畢竟從用戶的增量空間來看,此兩者的增量比年輕用戶更大。

另一方面,也體現了阿里在AIoT生態上的重心,顯然與小米和嘗試“造物”的百度有所區別,而是更專注在結合阿里/螞蟻商業生態中的數字生活服務內容,為自身的生態平臺創造更多的應用場景,包括但不限于信息資訊、娛樂、健康、教育、物聯網和生活服務等。

總的來說,百度和阿里在發展智能生態圈的思路有所相似,但基于各自的平臺資源和側重點不同,百度是通過延展不同終端來探索更多的場景,而阿里則通過自身的生活資源場景,來探索智能生態平臺的擴展。

從這個角度來看,雖然天貓精靈一直位于家居生活場景之中,但與其說它是智能家居的入口,《智能相對論》更傾向認為它是連接阿里數字生活全場景服務的AI入口。

只是,現在,天貓精靈的任務巨大,必須完成和其它品牌融合和延伸。新的考驗又開始了。

*本文圖片均來源于網絡

深挖智能這口井,同好添加vx:zenghy2017

此內容為【智能相對論】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯系。

智能相對論(微信ID:aixdlun):

?AI產業新媒體;

?今日頭條青云計劃獲獎者TOP10;

?澎湃新聞科技榜單月度top5;

?文章長期“霸占”鈦媒體熱門文章排行榜TOP10;

?著有《人工智能 十萬個為什么》

?【重點關注領域】智能家電(含白電、黑電、智能手機、無人機等AIoT設備)、智能駕駛、AI+醫療、機器人、物聯網、AI+金融、AI+教育、AR/VR、云計算、開發者以及背后的芯片、算法等。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司