- +1

牛根生悄然隱退,“中年蒙牛”向何方?

蒙牛難回黃金時代。

作者|麥子

編輯|九月

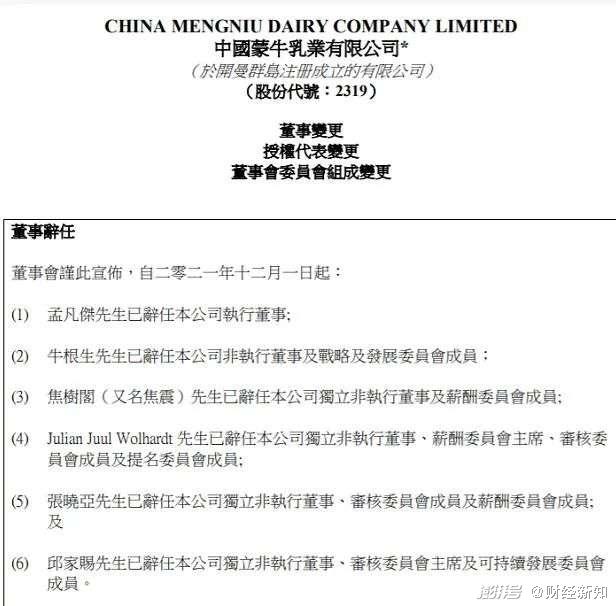

近日,蒙牛的一則人事變更公告,將牛根生再次推回大眾的視線。

11月30日深夜,蒙牛乳業(02319.HK)發布公告稱,董事會進行了一系列董事變更,宣布自12月1日起,公司董事會共6名董事辭任。

其中,蒙牛創始人之一牛根生因退休并擬將更多時間投入慈善工作,辭任公司非執行董事和戰略及發展委員會成員。

公告一出,群體嘩然,這意味著,牛根生徹底離開了自己親手創立的蒙牛商業帝國。

01“狂想曲”落幕

1999年7月,蒙牛乳業股份有限公司(簡稱蒙牛)橫空出世,初始注冊資金1398萬元,年銷售額4000萬元;2004年,蒙牛登陸港交所;到2006年,蒙牛的總資產達到76億,年銷售額未162.48億元。

牛根生在這期間,也頻繁出席論壇、活動、電視節目,他的“財聚人散,財散人聚”等言論,也被奉為金科玉律,一時風光無限。

圖片來自網絡

如果時間能夠停留在這里,牛根生將會是一個永遠流傳在神壇之上的商業傳奇。但現實是,好景不長,牛根生以“火箭牛”的速度狂奔,激進擴張,使得乳業攤子鋪得過大,從而導致奶源供應不足,引發整個行業哄搶奶源,也間接導致三聚氰胺事件爆發。

2008年,處于信任危機下的蒙牛,股價大跌,進而,企業內部也爆發了經濟危機,資金鏈岌岌可危。牛根生連夜書寫“萬言書”,從民族大義到企業價值,洋洋灑灑聲淚俱下,引得俞敏洪、柳傳志、馬云等一眾大佬出資,才勉強度過難關。也是從這一年開始,牛根生鮮少接受媒體采訪,逐漸隱退出大眾視野。

2009年,中糧攜手厚樸投資入主蒙牛,花費61億拿下20%的股權,成為蒙牛第一大股東。同年8月,牛根生辭去蒙牛董事長一職,轉任蒙牛乳業董事會主席。

圖片來自網絡

關于蒙牛和中糧的這次聯姻,外界猜測是因為資金短缺,但業內人士大多認為,除去資金需求以外,更多的是“牛總在經歷過巨大危機之后,意識到山比錢重要,關鍵時刻山比錢還值錢,更何況大PE有的不光是錢”。

2011年,牛根生辭去董事會主席一職,但保留蒙牛乳業非執行董事一職,原職位由中糧集團董事長寧高寧接替。

也就是說,在這一年,中糧就已經完成了蒙牛的核心管理層人事布局,全面接管了蒙牛的運營,屬于牛根生的蒙牛時代,早在10年前就過去了。

02 奶制品最后的藍海

按照寧高寧對蒙牛的評價,規模很大,但基建差,自由牧場的數量少,是核心問題。中糧接手之后,計劃將蒙牛的“火箭速度”降下來,并優化產業布局。這樣的理念,和牛根生曾經說的“飛船理論”剛好背道而馳。

慢下來對于蒙牛來說,確實是當時首要解決的問題。在中糧接手之后,雖然讓蒙牛的運轉回到了正常軌道,但是增速放緩,導致市值下滑。

從12年開始,蒙牛和競爭對手之間的差距拉大,在市場份額、營收、利潤率等各方面均有所差距,到2020年,蒙牛與乳業榜首的市值差距近千億,馬太效應凸顯。

前有伊利圍追堵截,后有新生代“小鮮奶”爭相啃食,乳業市場在伊利蒙牛雙寡頭明爭暗斗之時,二三梯隊的乳企也悄悄發育,伺機而動。

2015年,科迪在深交所掛牌上市,因為產品高度集中在河南地區,并未引起廣泛關注。但科迪憑借“農村包圍城市”的渠道化差異,到2017年Q3季度,營收已經達到了9.1億元。

2016年,一款極簡透明包裝的“小白奶”悄然問世,并迅速走紅,以80后、90后、00后為主力消費群體,借助產品和渠道的創新,第一次讓草原雙霸,受到大規模冷遇。

15年同期,“一只酸奶牛”在以重慶為代表的西南區開始發力,以酸奶紫米露為主打產品,門店采用商超、商業街結合的布局,規模迅速擴大,成為飲品市場的一匹黑馬,到2017年,門店數已超600家。

雖然蒙牛和伊利也快速出新,先后圍堵,但追了“小白奶”還會出現“小黑奶”,堵了“一只酸奶牛”還會出現“一只酸牛奶”,競爭日趨激烈,后續來思爾、完達山、君樂寶、輝山等乳業品牌也陸續加入競爭。

圖片來源:中國產業信息網

伴隨著消費升級,我國常溫奶的增速確實出現了疲軟。根據機構數據顯示,自進入2018年后,我國乳制品市場增速明顯出現放緩的情況。到2019年度,我國乳制品市場規模約為6330億元,而2020年,相關數字僅增長了約0.87%至6385億元,出現了明顯的滯漲情況。

蒙牛想要繼續靠常溫奶打天下,似乎有些行不通了。

中國液態奶市場中,70%為常溫奶,而低溫的鮮奶和酸奶的市場份額僅有15%左右,這也意味著,液態奶市場在常溫奶以外領域,還存在巨大的增長空間。

去年3月,低溫奶領域跳出一個新物種,名為:高溫殺菌乳。根據資料顯示,高溫殺菌乳的殺菌溫度,剛好介于常溫奶和低溫奶之間,其優勢在活性物質對比常溫奶高一些,且保質期長于低溫奶,業內稱之為“中溫奶”。

中溫奶打破了雙寡頭主導常溫奶,地方奶企發力低溫奶的市場格局。霎時引得眾多奶企爭相入局,光明的“新鮮牧場”、君樂寶的“悅鮮活”、味全的“嚴選牧場”等產品迅速上線各大商超。

中國的奶企爭霸賽從未停止,從國際到國內,從增量到存量,市場競爭永遠遵循叢林法則。

眾多奶企爭相啃食之時,中小奶企利用多元消費形態、業態的融合,加上差異化的終端銷售渠道,在巨頭的圍剿之下,撕開了一道道出口,不斷的蠶食著市場份額,市場留給蒙牛的機會不多了。

03 蒙牛降速

中糧旗下擁有眾多子品牌,橫跨糧油糖棉、食品飲料、酒店地產多個領域,而針對長城葡萄酒、酒鬼酒、蒙牛乳品、香雪等拓展品牌的運營上,并沒有外界看到的那么輕松。以長城葡萄酒為例,曾經作為國產葡萄酒的龍頭品牌,幾經波折,即便在進入中糧之后,依舊沒逃脫逐漸衰落的命運。

有媒體分析,“長城葡萄酒最大的問題可能就是原有拖沓的市場運營效率和機制問題,或者說背靠中糧集團”。在內部,人事調動頻繁,以及渠道分銷制導致市場控制力缺失;在外部,同類競品快速搶占市場份額等一系列主客觀因素,最終導致了長城葡萄酒走向落沒。

而同樣的一幕,或許正在蒙牛身上重演。

在人事調動上,中糧自2011年正式接手蒙牛后,先后進行多次管理層人員更換,截至今年11月,當年跟隨牛根生一起創業的“老蒙牛”們,均已退出。從最新的蒙牛董事會成員來看,三名執行董事盧敏放(總裁)、王燕、張平全部來自中糧蒙牛系。新納入蒙牛執行董事名單的王燕、張平,此前已是蒙牛的副總裁,分別主導人力和財務工作。此外,接替牛根生擔任非執行董事及戰略及發展委員會成員的王希也來自中糧。

在渠道上,蒙牛早期為了快速擴張,采用的經銷商加盟模式,導致蒙牛對渠道的控制能力越來越弱,劣勢逐漸顯現。再加上近幾年,蒙牛和經銷商之間的摩擦不斷,壓貨、欠費用、更換大區經理……這也讓部分經銷商不堪重負,最終選擇撤離。

雖然在中糧的支持下,蒙牛在奶源、奶粉、冰淇淋等非液態奶業務版圖,進行了一系列大規模的收購,但是版圖不斷擴大的同時,部分項目帶來的收益效果并不理想。

數據顯示,2014年收購的雅士利國際、16年收購多美滋中國、17年收購的現代牧業、19年收購的圣牧高科和貝拉米都經歷過較長的虧損期;20年收購的妙可藍多,自爆財務造假、“負面纏身“,屢次收到上交所問詢函。

從近幾年的蒙牛整體的運營情況來看,發展速度確實慢下來了,在產業布局優化上卻收效甚微。

市場被快速搶占,蒙牛的飛船理論或許要應驗,“蒙牛不是在高速中成長,就是在高速中毀滅。如果達不到環繞速度,那么只能掉下來;只有超越環繞速度,企業才能永續發展。”這是牛根生在創立之初,就給蒙牛種下的基因。

蒙牛01年至20年營收增長情況

從2011年到2020年,雖然蒙牛在營銷、廣告宣傳上的花費高達488億元,不停的贊助綜藝節目,請明星代言,但依舊沒能在激烈的市場競爭中翻身。

即便在中糧的全面操盤之下,蒙牛想要重新回到黃金時代,依舊是前路漫漫,步履維艱。

【參考文獻】

《牛根生:個人英雄主義落幕》-王安

《窮途牛根生》-曹龍丹

《蒙牛進入中糧時代》-李靜、王先知

《牛根生的復仇》-蓋飯GetFun

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司