- +1

電子簽名的寡頭之爭,資本市場又一次想多了?

電子簽名的寡頭之爭,資本市場又一次想多了? 原創(chuàng) 王新喜 熱點微評 收錄于話題#電子簽名 1 個內(nèi)容 #e簽寶 1 個內(nèi)容 #法大大 1 個內(nèi)容 #上上簽 1 個內(nèi)容 #資本市場 1 個內(nèi)容

2021年,電子簽名這一賽道的競爭已愈加激烈了。

在今年3月,電子簽名服務商法大大宣布完成D輪9億元融資,刷新電子簽名行業(yè)融資紀錄。

6個月之后,這一紀錄被e簽寶打破——今年9月13日,電子簽名服務商e簽寶完成了12億元的融資,背后的投資方為紅杉中國、IDG資本、普洛斯隱山資本領投,國海創(chuàng)新資本、廣投資本、溫氏資本及老股東達晨財智、遠翼投資跟投。

而上上簽也在此前數(shù)年內(nèi)累計融資過5億元。

融資額一輪漲過一輪,電子簽行業(yè)正在迎來新一輪的資本暗戰(zhàn),當前包括騰訊、小米、阿里、字節(jié)跳動等巨頭公司也均已參與到電子簽名的角逐之中。在當前的階段,行業(yè)或應警惕資本在計劃投出寡頭的過程中,因過度競爭帶來的負效應。

電子簽市場的增長邏輯

電子簽名是依托數(shù)字技術(shù)和互聯(lián)網(wǎng)技術(shù)完成雙方身份驗證和簽名的新技術(shù),用戶只需通過智能手機或平板電腦即可完成手寫簽名,免除了用戶要通過傳真或郵件簽名的麻煩,它不僅可用于個人與公司之間的人事合同簽約,也可用于供應商之間。

簡言之,只要涉及到簽約的業(yè)務,都可以通過電簽來完成。目前已經(jīng)形成電子簽名、電子合同、電子簽章等產(chǎn)品形態(tài)。

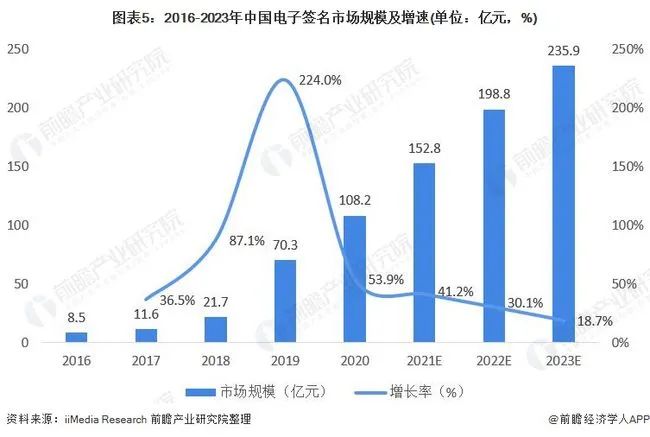

電子簽市場的增長速度是肉眼可見的。根據(jù)前瞻產(chǎn)業(yè)數(shù)據(jù)顯示,2020年我國電子合同簽署次數(shù)達到557.0億次,同比增長99.7%;電子簽名市場規(guī)模達到108.2億元,同比增長53.9%。2023年的市場規(guī)模有望達到235億元。

這背后的原因并不復雜。

首先是國內(nèi)各行各業(yè)數(shù)字化提速,存在降本增效的需求,而疫情又加速了這種趨勢——遠程辦公興起,大量特殊市場環(huán)境下的合同簽約需求被催生。

其次是大數(shù)據(jù)、區(qū)塊鏈、AI等技術(shù)的發(fā)展和成熟,解決了電子簽名的底層技術(shù)問題。

此外是國內(nèi)法律層面對電子簽名的認可。國家《電子簽名法》第十四條明確:“可靠的電子簽名與手寫簽名或者蓋章具有同等的法律效力。”

“十四五規(guī)劃”也指出,在未來的五年內(nèi),國家將進一步推廣電子證照、電子合同、電子簽章、電子發(fā)票、電子檔案,加快政務數(shù)字化進程。法律層面的認可也間接驅(qū)動了更多資本與行業(yè)玩家的進入,給電子簽名行業(yè)的發(fā)展按下加速鍵。

而資本無疑是電子簽名行業(yè)高速發(fā)展的一個非常重要的助推因素。從2016年開始,電子簽名投融資開始密集出現(xiàn),據(jù)公開數(shù)據(jù)顯示2016年電子簽名市場就有19起融資事件。2018年,上上簽、法大大、e簽寶3家平臺拿到了B輪融資,上上簽這一年則獲得了3.58億C輪融資,由老虎環(huán)球基金領投,老股東經(jīng)緯、DCM、晨興資本等跟投。

而2019年3月,法大大拿到了3.98億元的C輪融資,由老虎環(huán)球基金和騰訊聯(lián)合領投,銳盛投資、元璟資本跟投。2019年10月e簽寶6.5億元的C輪融資,由螞蟻金服領投,戈壁創(chuàng)投及靖亞資本跟投。

2021年法大大與e簽寶又分別拿到了9億元與12億元的D融資額,紀錄再一次被刷新。

資本市場大量的錢砸下去,頭部規(guī)模也逐漸起來了。從目前市場格局來看,e簽寶、上上簽、法大大構(gòu)成了明面上的三足鼎立之勢,據(jù)天眼查數(shù)據(jù)顯示,e簽寶、法大大和上上簽三家分別占據(jù)了33.85%、20.50%、15.20%共計79.58%的市場份額。

不過在一些數(shù)據(jù)報告中,法大大與e簽寶都有宣稱自己是行業(yè)第一,比如IDC發(fā)布的首份國內(nèi)電子簽約報告就表示,法大大以26.6%的市場占比排在第一位。

但整體來看,頭部三大玩家的體量、規(guī)模與競爭力大致處于同一梯隊,電子簽名其實還處于群雄逐鹿的階段。整個行業(yè)的玩家還很難說誰已經(jīng)建立了真正的護城河壁壘,無論是技術(shù)、市場規(guī)模也沒有哪家形成完全的壟斷優(yōu)勢。

此外,電子簽名企業(yè)由于著較強的工具性,市場滲透率還比較低。根據(jù)36氪研究院的數(shù)據(jù),電子簽名行業(yè)的整體市場滲透率僅為3%。

這一方面說明了整個市場的空間增量還很大,一方面也說明整個市場還處于起步階段,當前爭奪第一的意義并不大。

但資本已經(jīng)等不及了,隨著融資額越堆越高,資本投出寡頭的戰(zhàn)略目的已經(jīng)非常明顯,頭部玩家們也在爭奪資本的錢袋。

在當前的狀況下,獲得融資對于這些還未上市的玩家來說非常關鍵,這是在向市場釋放資本看好的信號,比如從目前法大大獲得10億融資,e簽寶獲得最新12億融資之后,行業(yè)其他頭部玩家的融資或也將快速推進。

值得注意的是,e簽寶背靠螞蟻金服,身后是阿里集團,法大大背后有騰訊身影,而上上簽的背后則站著雷軍系的順為資本等。

這種站隊巨頭、資本對決的氣息已經(jīng)有熟悉的味道了——當頭部存在互相齊頭并進的兩強或三強的時候,在資本層面也會出現(xiàn)互相較勁與暗戰(zhàn)的局面——基于資本方背后巨頭各自利益與生態(tài)布局的需求,資源與資金不會全部聚集在同一玩家身上,而是均衡分布在幾個玩家。

三強或兩強爭奪的局面很可能導致市場陷入資本撒幣大戰(zhàn),過去在線教育的資本投融資大戰(zhàn)、共享單車之爭、網(wǎng)約車之爭、二手車電商的資本之爭等都是這種競爭的縮影。

電子簽名市場的梅卡夫法則真的存在嗎?

在互聯(lián)網(wǎng)行業(yè),市場玩家一直將梅卡夫法則奉為圭臬。梅卡夫法則認為,網(wǎng)絡的有用性(價值)網(wǎng)絡的價值以用戶數(shù)量的平方速度增加。每增加一個投入單位,不僅能夠得到投入者應有的報酬,而且還能得到超過該投入以外的收益。連接到一個網(wǎng)絡的價值取決于已經(jīng)連接到該網(wǎng)絡的其他人的數(shù)量。

當前的主流觀點是,電子簽名容易形成鏈式網(wǎng)絡效應。頭部客戶一旦選擇了固定的供應商,很容易帶動產(chǎn)業(yè)鏈上下游的企業(yè)進入到同一個生態(tài)中來。頭部客戶越多,輻射的客戶數(shù)量越多,市場滲透也會不斷加速,這將帶動行業(yè)的虹吸效應。

但在電子簽名這種To B市場,想要打造梅卡夫網(wǎng)絡效應事實并不容易。

我們知道,C端產(chǎn)品具備網(wǎng)絡效應,它主要是依賴產(chǎn)品內(nèi)容與價值對用戶形成使用忠誠度與黏性,久而久之形成較高的遷移成本,產(chǎn)品本身就有了護城河。

但在To C市場的內(nèi)容價值與社交遷移成本并不能完全等同于To B市場的遷移成本。比如說,用戶離不開微信、離不開抖音、微博等要么是因為上面有你的社交關系鏈,要么是有你不愿意錯過的熱點信息與價值性內(nèi)容。這些To C產(chǎn)品的壁壘在于,用戶對產(chǎn)品有著很強的依賴性。

而電子簽名作為To B領域的產(chǎn)品,當前頭部玩家在服務與產(chǎn)品層面并沒有構(gòu)成絕對的壁壘,頭部客戶對于固定電簽供應商的依賴性并不強。

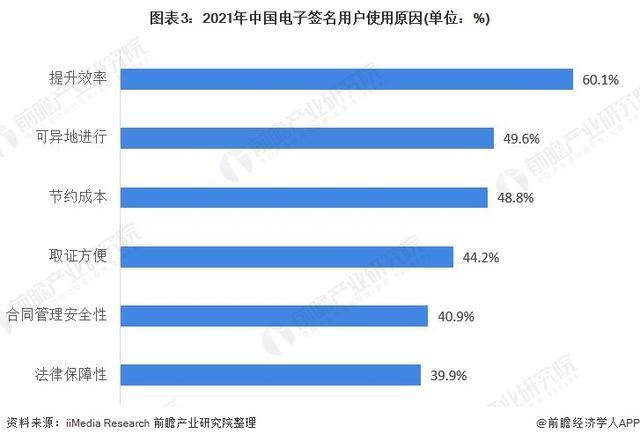

根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù)顯示,對于客戶而言,電子簽名的核心價值其一是提升銷效率與降低成本,其二是安全性與法律保障性。合同的簽署涉及到商業(yè)上的機密,這要求頭部玩家對信息的隱私安全有絕對的保障。

此外,擁有《電子認證服務許可證》(CA牌照)也成了行業(yè)合規(guī)身份的重要底牌。誰能更好的解決這些問題,在初期階段能更好的搶占市場心智。

不同于C端市場依賴產(chǎn)品打天下,電子簽行業(yè)它對上下游產(chǎn)業(yè)鏈有較強的依賴性。

比如說,可靠電子簽名的實現(xiàn),需要來自CA機構(gòu)的安全認證與可信時間戳機構(gòu)以及實名認證機構(gòu)的對接,以確保電子簽名的合法性與有效性,它需要整個行業(yè)生態(tài)及合作伙伴的助力,也決定了它對上下游產(chǎn)業(yè)鏈的依賴性很強,其本身不存在很強的網(wǎng)絡效應。

而中大型企業(yè)的需求非常復雜,當前各玩家的解決方案與企業(yè)服務有著一定的差異性。比如說,e簽寶選一開始是從政府場景以及大型企業(yè)切入,一直主做電子簽章本地化業(yè)務,后來從服務商轉(zhuǎn)型為SaaS平臺,提供一套從電子簽名到合同管理、從存證保全到法律服務的完整的電子合同全生命周期服務。

而騰訊電子簽平臺推出的微信小程序“小收據(jù)”和“小合同”是主打“輕合同”場景,更多是面向C端用戶開具收據(jù)、簽訂合同需求。

而上上簽聚焦電子簽約SaaS公有云業(yè)務,主打企業(yè)客戶等。法大大開放SaaS、SaaS API、混合云三類電子簽名服務模式,在業(yè)務方面能夠提供合同全生命周期的服務外,其公司也注重法律方面的服務,能為用戶提供法律咨詢、出證報告、司法鑒定、網(wǎng)絡仲裁等法律服務。

也就是說,B端市場并不存在標準化需求,各家差異化的模式均能滿足其特定領域的客戶需求,而行業(yè)客戶需求也有著細分、垂直化等特點。從億歐智庫的數(shù)據(jù)來看,市場更多是集中在互聯(lián)網(wǎng)、金融、人力資源、電商等領域,其他政企服務領域還有待進一步打開,要想壟斷To B市場,其實并不容易。

由于各家的價格與服務上的競爭,頭部客戶基于利益與需求變更更換供應商也是常見之事。

而電子簽名行業(yè)考驗的是整個業(yè)務資質(zhì)、政府資源、技術(shù)實力、生態(tài)建設、運營管理等多方面的綜合實力,如何保持服務與付費價格上的優(yōu)勢,持續(xù)留住原有的優(yōu)質(zhì)客戶,本身就并不容易。電子簽名對頭部客戶的絕對綁定效應并不存在。

尤其是當前的一大跡象是整個電子簽名的行業(yè)玩家變多了,根據(jù)天眼查數(shù)據(jù)顯示,我國現(xiàn)有120余家電子簽名相關企業(yè)。其中,8成的企業(yè)成立時間在1年以內(nèi)。

而字節(jié)、騰訊、阿里等巨頭也已經(jīng)紛紛進場,整個市場對優(yōu)質(zhì)付費客戶的爭奪將更加激烈,但B端客戶的獲取難度自然也要高于To C市場。

對于互聯(lián)網(wǎng)巨頭而言,擅長通過流量戰(zhàn)、免費價格策略的打法來爭奪客戶,這對于原有的頭部玩家構(gòu)成了壓力。

此外是電子簽名業(yè)務還有本地化特征,基于本地網(wǎng)絡的客戶爭奪,在本地的機構(gòu)往往更有優(yōu)勢。比如說當前一眾CA機構(gòu)也在紛紛加大推廣旗下電子簽約平臺,比如北京CA旗下的數(shù)字認證、上海CA旗下的大家簽,都借助在本地耕耘的關系網(wǎng)絡爭奪客戶。

因此,正是因為在電子簽名市場的梅卡夫網(wǎng)絡效應并不容易形成,這意味著行業(yè)本身是一場持久戰(zhàn),也很難形成一家獨大的寡頭市場。

資本砸錢能砸出寡頭嗎?

一個行業(yè)如果在短時間內(nèi)砸錢砸不出寡頭,而資本又在全力砸錢試圖投出寡頭結(jié)束戰(zhàn)斗的時候,行業(yè)的競爭可能會陷入另一重困局——幾個頭部玩家的戰(zhàn)局決勝點越來越傾向于是否有足夠的錢打一場足夠長的持久戰(zhàn),這意味著頭部陣營競爭可能會落點到資本市場的錢袋子上。

從當前來看,頭部玩家比拼融資的跡象正在顯現(xiàn),在這種市場環(huán)境下,玩家們借助漂亮的數(shù)據(jù)取悅市場 , 以便在融資方面獲取優(yōu)勢就往往在所難免。

有相關資料顯示,市場上某廠商以虛假統(tǒng)計口徑宣傳某電子簽名廠商在電子簽名市場份額領先于其他廠商、擁有最強的綜合實力、滲透力最高等結(jié)論已經(jīng)遭遇罰款。

如果玩家們開始傾向于通過數(shù)字包裝去滿足資本方的預期,而非在產(chǎn)品端以及供應鏈端、技術(shù)層面、信息安全層面建立壁壘,這可能導致行業(yè)開打融資——燒錢——繼續(xù)融資的無限游戲,陷入不斷推著石頭上山的西西弗斯困境之中。

從過往歷史來看,資本通過拔苗助長的砸錢手段去助推戰(zhàn)局速戰(zhàn)速決其實是很危險的。

因為資本的大量涌入形成了局部和周期性過熱,電子簽名行業(yè)其實并不算高成長行業(yè),身處其中的企業(yè)如果沒有與高估值對應的高成長性,資本無法獲得正向回報,很大程度上還會助推行業(yè)泡沫,如果后期的資金鏈斷裂而行業(yè)玩家的盈利與現(xiàn)金流不能打平,被催生的玩家往往會陷入危機之中。

尤其是當下頭部玩家已經(jīng)走到了D輪,一般來說,融資融到D、E輪的時候,就是接近上市了,如何講一個符合資本市場預期的故事,已刻不容緩,這也決定了行業(yè)玩家對短期業(yè)績的追求更加迫切。

電子簽名是一個前景誘人的行業(yè),它的背后其實是信用大數(shù)據(jù),呈現(xiàn)出主營TO B和TO G業(yè)務的行業(yè)特點,在新基建的大背景下,從大型民企到傳統(tǒng)制造業(yè)再到大型國企業(yè)、央企,也將成為電簽的必爭之地,這決定了它是一個投入高、回報慢,同時需要耐心深耕底層壁壘與行業(yè)信任價值的慢行業(yè)。

尤其是當前行業(yè)在數(shù)據(jù)安全的壁壘上需要不斷加碼投入,包括密碼安全、信息安全、數(shù)據(jù)安全、云安全等。但如果陷入資本求快的寡頭暗戰(zhàn)與困獸之斗中,可能會將行業(yè)向好的前景打碎,這是值得行業(yè)玩家警惕與規(guī)避的。

原標題:《電子簽名的寡頭之爭,資本市場又一次想多了?》

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司