- +1

美銀2022年展望很悲觀,稱有“利率沖擊”

美銀美林首席投資官Michael Hartnett 最近幾個月以來對來年的市場顯得越來越悲觀,認(rèn)為明年市場會遭受一系列沖擊,而其中最重要的是“利率沖擊”。

Michael Hartnett 在本周的報告中表示,2020年是成長之年,2021年是“通脹沖擊”之年,而2022年是“利率沖擊”之年。在鮑威爾重新提名美聯(lián)儲主席之時,美國的實際利率已經(jīng)大幅且陡峭的上升了。

Michael Hartnett 認(rèn)為,虛擬貨幣、信貸和美股在經(jīng)歷了18個月的豐厚回報之后,2022年預(yù)計會經(jīng)理非常低、甚至是負(fù)收益的年景,而且資產(chǎn)價格波動也將回歸。

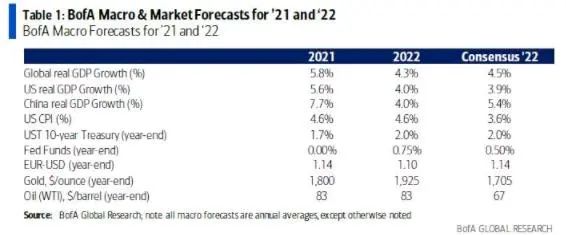

美銀美林的分析師和經(jīng)濟(jì)學(xué)家對美國2022年的經(jīng)濟(jì)增長預(yù)測樂觀,同時認(rèn)為通脹將高于市場共識水平但會在未來12個月后下降。

整體來看,美銀美林認(rèn)為美聯(lián)儲將在2022年加息3次。而摩根士丹利則認(rèn)為,美聯(lián)儲在2022年不會加息,因為疫情還會導(dǎo)致數(shù)次封鎖,10年期美債收益率在明年底大約為2%。美銀美林則表示,美元與黃金在明年同漲,原油將在明年二季度見頂,大約達(dá)到117美元每桶。

Michael Hartnett 將2022年展望分為三種情景:

一、最有可能出現(xiàn)的基準(zhǔn)情景:保本

2021至2022年的投資背景,類似于60年代末70年代初的早期滯脹。在高預(yù)算赤字的背景下,通貨膨脹和利率從長期低位且穩(wěn)定的交易區(qū)間突破。上個世紀(jì)60年代末至70年代“滯脹”贏家,是房地產(chǎn)、大宗商品、波動性交易、現(xiàn)金、新興市場;輸家是債券、信貸、股票、科技,所有這些最終都陷入了困境。作為對比,Michael Hartnett 認(rèn)為當(dāng)前的情景類似于處于1969-1971年時期。

Michael Hartnett 確定,2020年是通貨膨脹和利率的長期低點;債券市場的最后兩個重大轉(zhuǎn)折點是1966年、1980年。2020年,由華爾街到主街的社會和經(jīng)濟(jì)轉(zhuǎn)變、放松管制到干預(yù)、全球化到孤立主義等等一些列社會經(jīng)濟(jì)變化的分水嶺,疫情只是社會變化的加速器。

他還表示,21世紀(jì)20年代,波動性和大宗商品的長期牛市將開始,而股票和信貸的牛市將結(jié)束;他還預(yù)計美元將在2022年達(dá)到峰值。請注意,現(xiàn)金、商品、股票和債券的“永久性投資組合”為平均占四分之一的比例,一個更大的多元化回報時代開始了。

對于2022年,Michael Hartnett 認(rèn)為“股票上漲,債券無處可去,美聯(lián)儲無所作為”。事實上,美銀美林的牛市和熊市指標(biāo)并未暗示立即出現(xiàn)“空頭”機會,但與2018年一樣,這種情況可能會迅速改變。資產(chǎn)價格對央行流動性的敏感性,在過去十年中一直非常高,全球流動性逐漸減少(G20年的流動性2020年的增加額為8.5萬億美元,2021年為2.1萬億美元,2022年僅為0.1萬億美元)。

與此同時,美銀的全球每股收益增長模型在6月達(dá)到了40%的峰值,目前約為30%,預(yù)計2022年上半年每股收益將進(jìn)一步減速至10%以下。Michael Hartnett 寫到,“因此,我們看跌,相信保本將在未來一年成為一個主題。”

二、樂觀情景:美聯(lián)儲可能將利率降至負(fù)值

樂觀情景有諸多現(xiàn)成因素:5000年來的最低利率,自雷曼兄弟倒閉以來的1000次降息,自新冠疫情以來的32萬億次政策刺激(每小時央行資產(chǎn)購買達(dá)到8.4億美元)、全球股市在18個月內(nèi)上漲60萬億美元,GDP>10%,CPI>5%,房價>20%,50年來最大的工人短缺等等,這一最非常規(guī)的周期極不可能遵循常規(guī)路徑。

還有一種可能,美聯(lián)儲在2022年上半年明確決定將實際利率保持為負(fù)值,因為“美聯(lián)儲不可能讓美國財政部破產(chǎn)”。

三、悲觀情景:美聯(lián)儲強硬

到目前為止,最大的下行風(fēng)險是,即使華爾街因?qū)べY與價格螺旋上升的擔(dān)憂而糾偏,美聯(lián)儲仍持強硬態(tài)度;此外,發(fā)達(dá)國家債市波動導(dǎo)致更廣泛的波動。更極端的情景包括虛擬貨幣崩盤,更激烈的地緣政治事件發(fā)生等等。

基于以上觀點,美銀美林認(rèn)為應(yīng)該這樣交易:

宏觀方面,做多美元、波動率、做多優(yōu)質(zhì)、防御性產(chǎn)品,如必須消費、電信、制藥;做多石油、能源等。反向交易:做多GT30和黃金(收益率曲線反轉(zhuǎn)/衰退)、做多新興市場、做多長期綜合招聘/綜合招聘服務(wù)、押注中國和小盤價值,押注商品市場的長期收入流、做空納指。

原標(biāo)題:《美銀2022年展望很悲觀,稱有“利率沖擊”》

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司