- +1

3年大漲7倍,遭高瓴減持后,千億醫藥巨頭赴港IPO

3年大漲7倍!遭高瓴減持后,千億醫藥巨頭赴港IPO 原創 銳眼哥 財經銳眼 收錄于話題#藥企 1 個內容 #CRO 4 個內容 #高瓴 1 個內容 #凱萊英 3 個內容 #ipo 2 個內容

CXO是近幾年醫藥行業里面景氣度最高的細分領域,作為“賣水人”的CXO機構收入主要來自國內外制藥巨頭的研發支出。藥企研發支出增加,CXO的業績就增加。

2020年之后,國內制藥企業整體表現一般,“藥茅”恒瑞醫藥(600276.sh)股價從100元到50元的腰斬經歷讓投資者極度難受,但藥明康德(603259.sh)、凱萊英(002821.sz)、泰格醫藥(300347.sz)等幾家CXO機構的股價年內卻不斷新高。

按市值來看,目前CXO老大藥明康德的市值已經與恒瑞醫藥只有20億的差距了,恒瑞醫藥市值3328億,藥明康德市值3302億。

賺藥企研發費用的“賣水人”市值都趕上藥企了,這不很奇怪嗎?不奇怪,因為國內這些CXO機構賺的都是歐美等國際制藥巨頭的錢,大部分收入其實都來自國外。

因此,最近3-4年,在國內CXO高速發展的時候,這些國內CXO機構也比較熱衷于實現“A+H”股兩地上市,上周五凱萊英也獲得了港交所聆訊,距離港股掛牌只差臨門一腳!

獲得輝瑞大單,股價大漲

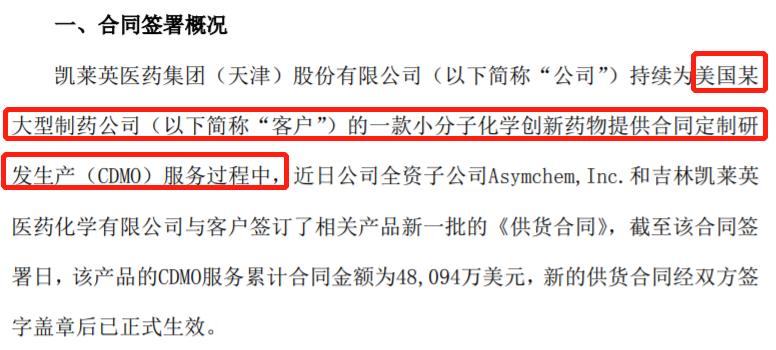

11月16日晚間,已經千億市值的CDMO龍頭凱萊英發布公告,近日全資子公司Asymchem,Inc.和吉林凱萊英醫藥化學有限公司與美國某大型制藥公司簽訂了相關產品新一批的《供貨合同》,截至該合同簽署日,該產品的CDMO服務累計合同金額為4.8億美元。

(凱萊英重大合同公告截圖)

由于商業機密,凱萊英在公告中沒有說明這家美國大型制藥公司是哪家,只是說2018年-2020年來自這個客戶的收入占比分別為10.07%、10.11%、20.25%,按照這個收入占比可知,這個客戶就是公司的第一大客戶!

凱萊英今年半年報中稱,在與輝瑞、默沙東、艾伯維、禮來、百時美施貴寶、阿斯利康等全球制藥巨頭形成較強的合作粘性、不斷提升核心大型制藥公司客戶和全球管線滲透率的同時,公司不斷拓展高成長性客戶的覆蓋率,與再鼎醫藥、貝達藥業、和記黃埔、信達生物、加科思、MersanaTherapeutic、Mirati Therapeutic等國內外優秀新興醫藥公司、生物制藥公司達成多維度的協同合作。

而公司招股書顯示,2016年上半年前五大客戶分別為默沙東、百時美施貴寶、輝瑞、羅氏、艾伯維,即便這樣還是無法判斷此次是與哪家客戶簽的單!

不過,就在同一日,美國輝瑞向FDA遞交了新冠口服藥Paxlovid的緊急授權申請,該申請基于日前公布的II/III期臨床EPIC-HR研究中期分析數據,故而市場猜測這個大客戶可能就是輝瑞。

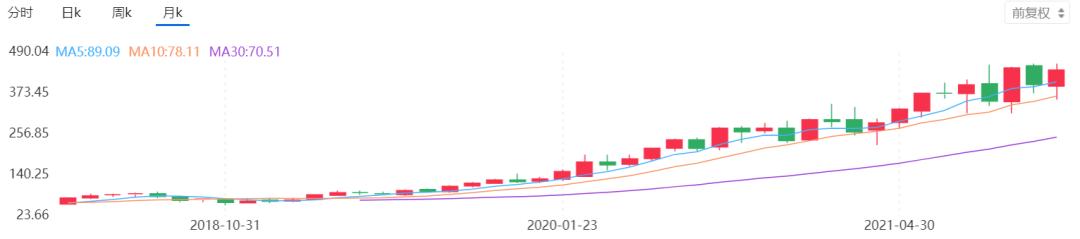

所以公告出來后,11月17日凱萊英的股價直接漲停開盤,距離只差1.49元/股,不過當天股價還是高開低走,收盤仍漲超7%。

(凱萊英股價走勢截圖)

截至今天收盤,凱萊英最新市值1080億,在A股幾家上市的CXO企業中市值僅次于藥明康德。

高瓴減持后,赴港二次上市

自2019年初以來凱萊英股價累計漲幅超過7倍,這個過程中,隨著國內CXO賽道景氣度的不斷上升,高瓴資本在去年9月通過定增折價入股凱萊英,并在今年二季度開始減持,賺的盆滿缽滿。

今年8月在文章《》中,銳眼哥聊了高瓴在凱萊英上的具體投資情況,大致是以123.56元/股折價入股,今年三季度在股價400元附近減持的,到今年三季度末已經退出前十大股東之列,退出十大股東之列后仍持有220.27萬股!

(凱萊英十大股東截圖)

高瓴只是投資凱萊英的眾多機構之一,從去年9月入股到今年三季度減持,持股時間不過1年。

雖然被高瓴拋棄了,但不能阻擋凱萊英去港股上市的決心!

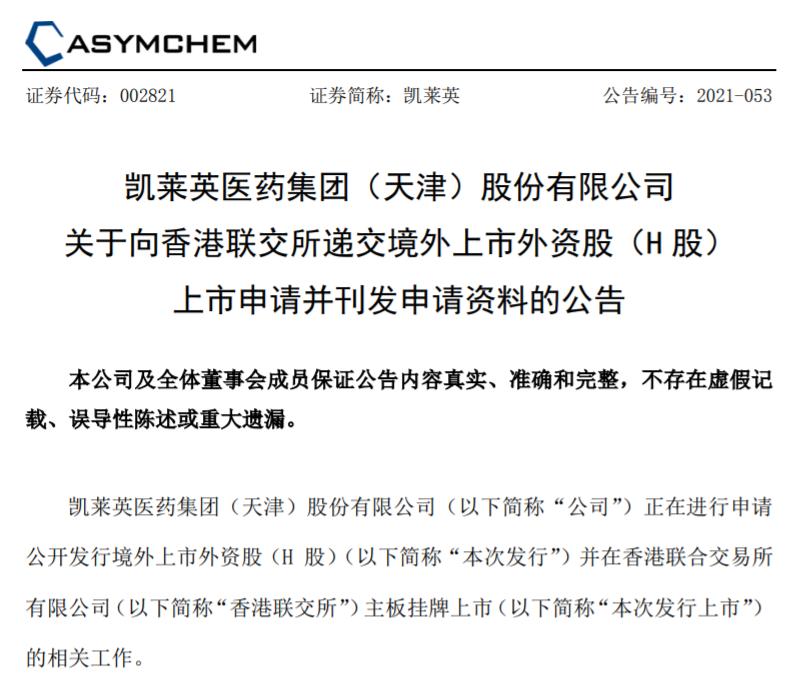

早在今年6月28日的時候,凱萊英就已經向港交所提交了上市申請,擬實現“A+H”股兩地上市。

(凱萊英申請港交所上市公告截圖)

提交申請后很快就獲得了證監會的批復,到11月11日又通過了港交所的聆訊,11月18日提交了聆訊后資料。按照港股上市流程,通過聆訊后經過一周左右的路演就要正式招股了,凱萊英距離港股掛牌只差臨門一腳。

CXO企業熱衷兩地上市

凱萊英成功登陸港股之后,目前A股已經存在的主要幾家CXO企業就基本都實現“A+H”兩地上市,看來國內CXO企業“A+H”兩地上市是種必然規律。

當前A股上市的CXO企業主要有藥明康德、凱萊英、泰格醫藥、康龍化成、昭衍新藥、九洲藥業、博騰股份、美迪西等,其中藥明康德、泰格醫藥、康龍化成、昭衍新藥都已經實現A股、港股兩地上市,兩地上市的都是CXO產業鏈上細分領域的龍頭。

(數據來源:天風證券研報)

藥明康德,CXO全產業鏈龍頭,2018年5月8日在A股上市,2018年12月13日港股上市;泰格醫藥,CXO臨床階段龍頭,2012年8月17日A股上市,2020年8月7日港股上市;康龍化成,CXO臨床前階段龍頭,2019年1月28日A股上市,2019年11月28日港股上市;昭衍新藥,臨床前藥理、藥代動力學研究龍頭,2017年8月25日A股上市,今年2月26日港股上市。

而凱萊英是CDMO龍頭,2016年11月18日在A股上市的,在它后面的藥明康德、康龍化成、昭衍新藥都已經港股上市了,它還沒有港股上市!

為何國內CXO企業都熱衷于“A+H”兩地上市?原因或許與它們的業務主要面向國外藥企有關!

根據各公司最新財報數據顯示,藥明康德76.26%的收入來自海外,凱萊英89.14%的收入來自海外,泰格醫藥45.94%的收入來自海外,康龍化成86.36%的收入來自海外,昭衍新藥79.14%的收入來自海外,海外收入占比非常大。

對于這些業務主要來自海外的公司,實現港股上市最大的好處就是有利于加強公司全球化運營能力,可以更好的拓展國際市場。

綜合來看,作為國內CXO領域CDMO細分市場龍頭的凱萊英,雖然前期股價受高瓴資本減持影響出現回調,但港股上市之后有利于拓展國際市場,長期看凱萊英國內CDMO龍頭地位將更加穩固。

當然,身處醫藥大行業,公司的發展還必須考慮行業變化,國內CXO行業景氣度雖然較高,但是隨著全球制藥企業研發增速放緩、國內對創新藥企監管趨嚴,目前國內CXO企業的高增長恐難持續!

(以上是筆者個人觀點,僅供參考,投資風險自擔。)

原標題:《3年大漲7倍!遭高瓴減持后,千億醫藥巨頭赴港IPO》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司