- +1

營收凈利雙雙“滑坡”,華米科技跑不動了?

文|螳螂觀察

作者|幻影

就在上個月,華米科技在北京召開以“UP YOUR GAME”為主題的Amazfit 2021全球年度新品發布會,推出了智能手表Amazfit GTR 3和GTS 3系列,售價899元起。

在該場發布會上,華米科技首次公布了旗下系列產品Amazfit的中文名稱——“躍我”,CEO黃汪表示,“躍我”可解釋為向上而生,不斷超越自我。

前幾天,華米科技發布了2021年第三季度財報,向資本市場交出了一份最新的成績單。好消息是,自有品牌出貨量大增九成,壞消息是,營收凈利“雙滑坡”。華米的自我超越,似乎到了艱難時刻。

營收同環比“雙滑坡”,自有品牌成唯一亮點

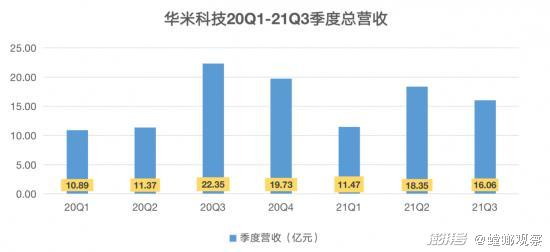

根據最新財報數據顯示,三季度華米科技的營收為16.06億元(單位:人民幣,下同),與今年二季度的18.35億元相比,環比下滑12.48%;與去年同期三季度的營收數據對比來看,去年三季度營收為22.35億元,今年三季度同比下滑幅度達28.14%。

從數據上來看,營收同、環比均實現較大降幅,可以說華米科技最新交出的這份成績單并不算亮眼,資本市場也對這份成績單給出了態度——昨日(美東時間為11月16日)美股收盤,華米科技股價較前一日下跌4.12%,報8.15美元/股。

(圖源:雪球)

此次營收下滑的原因,與華米科技產品出貨量銳減相關。據財報數據,三季度的出貨量為990萬臺,而去年同期這一數據為1590萬臺,同比降幅高達37.7%;與今年二季度的1150萬臺出貨量相比,環比下降為13.9%。

論及三季度硬件產品出貨量出現銳減態勢的緣由,華米科技CEO黃汪表示,由于新冠肺炎疫情的原因,華米科技產品的零部件和供應鏈都受到一定影響,而電子元器件和芯片的短缺,也影響了公司的供應和生產周期。

在產品總出貨量呈現銳減態勢的同時,值得驚喜的一個信息是,華米科技自有品牌的硬件產品出貨量較為出彩。三季度,華米科技自有品牌Amazfit和Zepp出貨量實現了89%的同比漲幅,同時也帶動自有品牌的收入同比增長38%。

但綜合自有品牌出貨量和收入數據來看,可推測出華米科技的自有品牌尚未扛起拉動營收增長的大旗,而其營收增長的主力軍仍來自于小米手環產品代工業務。今年三季度,由華米科技代工的小米手環等可穿戴產品出貨量同比下降45.3%,對華米科技三季度營收產生較大影響。

若將時間線拉長分析,從下圖可看出,華米科技在近七個季度營收最高的為去年第三季度,達到22.35億元,也是唯一營收突破20億元的季度。該季度營收創新高背后的原因或許不難理解,之前兩個季度的消費需求因疫情被推移至三季度,直接拉高了該季度的營收。

(圖源:《螳螂觀察》自制)

而在今年前三個季度中,除去三季度營收同比下滑外,華米科技在一、二季度的營收表現稱不上差,均實現同比增長。一、二季度是電子產品的消費淡季,而能夠實現營收增長,《螳螂觀察》認為這或許也一定程度表明,宏觀上華米科技正在走上一條較為穩健的增長道路。

當然,結合本次營收的同環比下滑,究竟這種推測能夠成為既定事實,還有賴于華米科技在今年第四季度的表現。年關將至,第四季度往往是電子產品的消費旺季,而能否在即將到來的四季度交上一份滿意的答卷,也將是影響資本市場態度的關鍵。

凈利潤環比“腰斬”,與Apple Watch差距猶存

營收和整體硬件出貨量的下滑,同樣也導致華米科技三季度的利潤表現難言優秀。

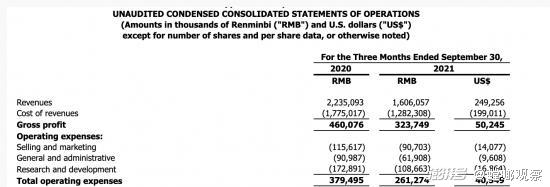

據最新財報數據顯示,2021財年三季報華米科技的凈利潤為4930萬元,相較于去年同期的8110萬元,同比下降39.2%;與上季度的9200萬元相比,環比下滑幅度達46.4%。

與營收的情況相同,本次華米科技的凈利潤均實現同環比下降,且環比降幅近50%。如果說以往季度雖凈利潤下滑,但營收仍保持增長,即“增收不增利”,今年三季度所顯示出的情況似乎尤為嚴重。

這是否是成本抬高所致?

《螳螂觀察》查閱財報數據發現,三季度華米科技的總營業成本為2.61億元,與上年的3.79億元相比,同比下降31.13%。其中,研發費用為1.087億元,相比去年同期的7.7%有所下降;銷售和營銷費用為9070萬元,同比下降21.5%。

(圖源:華米科技官網)

以往財報來看,營業成本的降低往往能在一定程度上抬高凈利潤,不少企業也是通過管控成本來實現凈利潤的增長。但華米科技在三季度的成本管控卻沒有帶來利潤的實際增長,這也在一定程度上表明,華米科技的經營效益出現下降,《螳螂觀察》認為這或許是其盤后股價下跌的最關鍵原因。

從歷史凈利潤表現看(下圖所示),華米科技凈利潤的表現一直不太穩定,部分原因或許在于智能可穿戴設備是一個周期性較強的行業,因而行業的周期性也影響到了凈利潤層面的表現。但值得注意的是,行業周期性并不能解釋華米科技毛利率低下的問題。

(圖源:《螳螂觀察》自制)

三季度華米科技的產品毛利率為20.6%,比去年同期提升0.4個百分點,雖有小幅提升,但要注意的是華米科技產品毛利率最高時約為25%,因而三季度20.6%的毛利水平仍處低位。據美國投資銀行派杰的分析師基尼·蒙斯特表明,Apple Watch的整體毛利率在50%至60%之間。其中,鋁制外殼的運動版Apple Watch毛利率預計為30%至40%,搭配18k金的豪華版Apple Watch接近60%。

蘋果Apple Watch的出貨量與華米智能手表的出貨量在伯仲之間,而這個數據也一度成為華米對外的宣傳口徑,并配合高端化路線收割情懷。不難看出華米科技欲將Apple Watch作為追趕標的。

從產品單價上粗略比較,華米科技三季度產品平均單價約為162元,結合其自有品牌的出貨量與營收來看,單品售價超過1000元的自有品牌高端產品出貨量,在華米科技整體的出貨量中所占比例不會太高。

這也說明華米科技的利潤來源主要是為小米代工和其自有品牌中的中低端產品,而這又進一步壓低了其毛利率。追趕Apple Watch,華米科技還需費多點勁。

“小米依賴癥”何時能解?

2018年2月,華米科技成功在紐交所上市,也是小米生態鏈中首家赴美上市的企業。華米科技也和小米生態鏈中的其他企業一樣,較大程度上依靠小米發展壯大,但到了一定階段后又都開始“去小米化”。

華米科技CEO黃汪也曾在媒體采訪時表示,“華米要學會獨立行走,小米生態鏈只是幫助我們孵化。”華米科技在轉型,它不想太依賴小米,而為了轉型,華米科技近些年也一直在努力。

塑造自有品牌是一個途徑。2015年,華米推出自有品牌Amazfit;2018年,華米收購智能穿戴品牌Zepp的核心資產,并重啟作為另一自有品牌;隨后又相繼推出黃山系列自研可穿戴設備芯片以及開放平臺Zepp OS,搭載于Amazfit GT3等智能穿戴產品上。

(圖源:網絡)

華米近些年的努力也的確取得了一些成效。從歷史數據來看,2015年至2018年,小米手環為華米科技貢獻的收入分別為8.7億元、14.34億元、19.27億元和21.76元,占到華米科技同期總收入的97.1%、92.1% 、82.4%和59.7%。可以看到華米雖仍然嚴重依賴小米,但“小米系”收入占比整體呈現出下滑的態勢,這或許在向外界傳遞出一個好的訊息。

但令人擔憂的是,華米科技最初脫胎于小米,是為了獨立發展其智能手環/手表業務,但在諸多業務上與小米的粘合卻成為了其獨立發展的桎梏。

例如,小米手環使用小米運動APP,這款軟件是由華米科技打造的。同時,華米為自己的品牌Amazfit則打造了米動健康APP。而當小米自己做小米手表時,也自己打造了全新的小米穿戴APP。但這樣一來,使用一個產品就需要下一個獨立的APP,這對用戶來說是負擔,而且數據不通用,也讓用戶在更換設備時更加麻煩。

2020年10月21日,華米科技宣布和小米公司的戰略合作協議將再延長三年。根據這一延長條款,在發展小米可穿戴產品方面,華米將保持現有的最優合作伙伴地位;此外,雙方還將在可穿戴設備的AI芯片和算法的研發方面,建立最優戰略合作伙伴關系。戰略合作協議的延長,也將小米與華米進行了更深一層的“綁定”。

綜上所述,《螳螂觀察》認為華米科技去小米化,邁向獨立發展的陣痛期,或許還將持續一段時間。

參考文章:

「1」《小米產品出貨量驟降34.3%,華米科技正在擺脫“小米依賴癥”》,有牛財經;

「2」《華米Q3報:營收凈利大幅下滑,出貨量銳減,自有品牌或成唯一亮點》,奇偶派;

「3」《Q3凈利潤下滑60%,華米科技被誰拖累了?》,子彈財經;

「4」《華米Q2財報“倔強”,但我們也看到了諸多問題 》,iNews新知科技。

*本文圖片均來源于網絡

歡迎來到財經愛好者聚集地,同好共同交流請添加微信:Tanglangcj

此內容為【螳螂觀察】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯系。

螳螂觀察(微信ID:TanglangFin):

?泛財經新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

?重點關注:新商業(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區塊鏈等領域。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司