- +1

汪泓:個(gè)人養(yǎng)老金賬戶的建立釋放了什么信號?應(yīng)如何應(yīng)對?

“個(gè)人養(yǎng)老金賬戶的建立是一個(gè)很重要的信息,我們在收入和支出里面要考慮可持續(xù)發(fā)展,短期和長期的——要留有一定的儲蓄用于個(gè)人養(yǎng)老金的長期投資,”近日,中歐國際工商學(xué)院院長汪泓對澎湃新聞(www.kxwhcb.com)表示。

這里有一個(gè)重要背景,在2021金融街論壇年會上,人力資源和社會保障部養(yǎng)老保險(xiǎn)司司長聶明雋表示,發(fā)展養(yǎng)老第三支柱主要是有兩個(gè)方面的任務(wù):

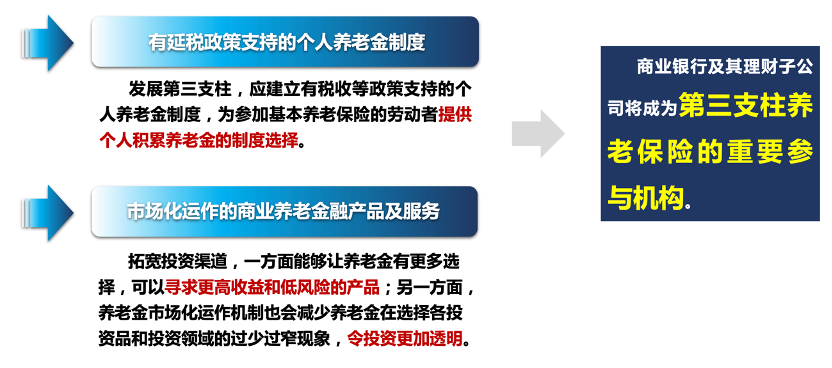

一是建立有稅收等政策支持的個(gè)人養(yǎng)老金制度,為參加基本養(yǎng)老保險(xiǎn)的勞動者提供個(gè)人積累養(yǎng)老金的制度選擇。個(gè)人養(yǎng)老金擬采取個(gè)人賬戶制,年度繳費(fèi)額度的上限,一開始可能會與個(gè)稅遞減試點(diǎn)的政策相銜接,今后隨著經(jīng)濟(jì)發(fā)展、工作水平的提高來逐步調(diào)整,提高繳費(fèi)的上限。在投資產(chǎn)品的選擇上,將符合規(guī)定的儲蓄存款、銀行理財(cái)、商業(yè)養(yǎng)老保險(xiǎn)、公募基金等等都作為個(gè)人養(yǎng)老金的產(chǎn)品,以利于參加人根據(jù)不同的偏好自主選擇,也為市場充分公平競爭創(chuàng)造良好的環(huán)境。

二是規(guī)范發(fā)展個(gè)人商業(yè)養(yǎng)老金融產(chǎn)品。國家對有稅收等政策支持的個(gè)人養(yǎng)老金要明確制度安排,其他個(gè)人商業(yè)養(yǎng)老金融業(yè)務(wù)作為第三支柱的組成部分,按照市場規(guī)則運(yùn)作和監(jiān)管,兩者相互支持、相互促進(jìn)、雙輪驅(qū)動,共同促進(jìn)第三支柱的發(fā)展。當(dāng)前相關(guān)部門正在抓緊按程序推進(jìn)有關(guān)政策盡快出臺。

這里所說的養(yǎng)老保險(xiǎn)“三大支柱”是基本養(yǎng)老保險(xiǎn)、企業(yè)年金和個(gè)人商業(yè)養(yǎng)老保險(xiǎn)。“第一支柱的目的就是確保老年有收入,防止貧困。一個(gè)人好好的生活,到120歲都沒問題,國家一定會給最低養(yǎng)老保險(xiǎn)。第二支柱是職業(yè)養(yǎng)老金,是單位給的。第三支柱,就是個(gè)人部分,”清華大學(xué)社會學(xué)系卓越訪問教授董克用在“社會保障前沿問題”國際高峰論壇上講解道。

溯源:為何有養(yǎng)老“三支柱”?

“在養(yǎng)老金制度建立初期,那時(shí)候工業(yè)革命剛剛開始,人口以年輕人為主,還沒有出現(xiàn)老齡化問題,施行的是現(xiàn)收現(xiàn)付制度,即在職人繳費(fèi)供養(yǎng)退出勞動的一代。在這種情況下,代際公平是主要的問題,國際主要講個(gè)體替代率,我們國家用的比較多的是社會每年工資替代率,即退休金和在職收入之比。如果替代率過低(退休金相比在職工資很低),那就有可能出現(xiàn)老年貧困,那么可能就需要其他制度進(jìn)行彌補(bǔ)。但如果替代率過高,在職一代的負(fù)擔(dān)就很重。所以現(xiàn)收現(xiàn)付制度代際之間的公平是主要問題,相關(guān)研究表明替代率在60%左右是可以維持原生活水平的,”董克用教授對養(yǎng)老金源起的講解很好地構(gòu)建了理解當(dāng)下養(yǎng)老金制度的基礎(chǔ)。

回到當(dāng)下的老齡化背景,董克用認(rèn)為,現(xiàn)收現(xiàn)付制度遭遇到了挑戰(zhàn),堅(jiān)持現(xiàn)收現(xiàn)付只有4個(gè)辦法:第一是全世界都在討論的延遲退休,晚退一年既可以多繳一年,理論上也少領(lǐng)一年。“但延遲退休受到各種因素影響,挑戰(zhàn)也很大,特別是就業(yè)早的很多群體不喜歡,反對聲音也很大。”

第二是多繳費(fèi),加重在職人員的負(fù)擔(dān)。

第三即降低待遇,“這就更難了,世界各國老年人的收入,替代率是以60%為標(biāo)準(zhǔn)的,再降低就更低了。我們國家不但沒有降低老年待遇,反而每年都在提高城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)待遇”。

“那就剩最后一條路了——財(cái)政補(bǔ)貼,這就要考慮財(cái)政在什么情況下要補(bǔ)貼。我們國家現(xiàn)在財(cái)政補(bǔ)貼已經(jīng)超過6000多億,財(cái)政領(lǐng)域的學(xué)者認(rèn)為這樣做未來危險(xiǎn)很大,繼續(xù)補(bǔ)下去的話錢從哪來?所以世界各國在這個(gè)問題上也有反復(fù),”董克用教授表示。

根據(jù)第七次人口調(diào)查數(shù)據(jù),現(xiàn)在領(lǐng)取養(yǎng)老金的城鎮(zhèn)退休職工以及超過60歲的城鄉(xiāng)居民年齡,總數(shù)是2.88億,占總?cè)丝诘?0%。

“我們說共同富裕,首先要公平。養(yǎng)老金制度是兩個(gè)公平,一個(gè)是在職一代與退休一代,隨著人口老齡化,在職人員的比例在逐步下降,養(yǎng)老金制度怎么解決這個(gè)問題?第二是退休人員之間待遇的公平問題,以及在職人員的負(fù)擔(dān)公不公平,這都是養(yǎng)老金制度需要解決的問題,”董克用教授表示。

理解了養(yǎng)老金制度背后需要考慮的問題,再回到養(yǎng)老“三支柱”,汪泓給出了對于當(dāng)下社會現(xiàn)狀的觀察和思考,“社會的一次分配主要講效率、按勞分配,二次分配則考慮社會屬性、公平屬性。社會保障體系實(shí)際上是一個(gè)國家在分配體系上的公平和效率的綜合體現(xiàn),當(dāng)然最主要的還是它的公平性,因此我們希望第一支柱在全覆蓋的情況下能夠做到全國統(tǒng)籌。

第二支柱,像事業(yè)單位、國企央企等做得不錯(cuò),但量大面廣的中小企業(yè),包括流動人口靈活就業(yè)的,像互聯(lián)網(wǎng)、快遞小哥,一條街上提供衣食住行方便的小攤販等等,這個(gè)保障第二支柱情況比較差。

將來除了公務(wù)員單位、事業(yè)單位的職業(yè)年金以外,企業(yè)年金的比重希望能大幅度提升,在對員工的長期保障當(dāng)中體現(xiàn)企業(yè)社會責(zé)任感。

第三,對于個(gè)人賬戶的建立和個(gè)人養(yǎng)老金的平臺搭建,希望老百姓能夠主動積極地面對人生,面對未來的美好生活,將來在年金基礎(chǔ)上,將一定的比例(大概5%-10%左右)作為自動默認(rèn)的長期投資。”

這樣的考慮背后是整個(gè)社會對養(yǎng)老的期待升級,“養(yǎng)老過去是靠退休金,后來近20多年來堅(jiān)持的是養(yǎng)老保險(xiǎn),保基本、兜底、生存型的。我們現(xiàn)在已進(jìn)入高質(zhì)量發(fā)展階段,是資產(chǎn)配置、生活型的,即考慮養(yǎng)老怎么能夠提供體面的生活。所以,現(xiàn)在我們既要兜底又要發(fā)展,生存型和生活型兼存,那么就涉及到養(yǎng)老與養(yǎng)老金資金配置的問題。因此,從養(yǎng)老保險(xiǎn)到證券不動產(chǎn),都成為能夠銜接養(yǎng)老財(cái)富管理需求的重要內(nèi)容,”汪泓解釋。

個(gè)人養(yǎng)老金賬戶來了,個(gè)人要做哪些準(zhǔn)備?

“個(gè)人可以拿出工資當(dāng)中的5%到10%作為長期投資。既把它作為投資,又作為對預(yù)期生命的支持,又是對養(yǎng)老金平衡發(fā)展的考慮。過去我們沒有這個(gè)意識,現(xiàn)在要開始增強(qiáng)了,這樣就把對個(gè)人的生命健康和生命周期的保障提上了日程。所以,年輕人20歲、30歲就要開始考慮長期投資,”汪泓說道。

目前的現(xiàn)狀是養(yǎng)老保險(xiǎn)體系的三大支柱之間發(fā)展并不平衡,第一塊基本養(yǎng)老占的比重較高,企業(yè)年金達(dá)到30%,個(gè)人養(yǎng)老20%。而通過建立賬戶制,鼓勵(lì)銀行、保險(xiǎn)、基金及互聯(lián)網(wǎng)等各類金融機(jī)構(gòu)參與服務(wù),提供金融產(chǎn)品,可以夯實(shí)養(yǎng)老保險(xiǎn)體系的第三支柱。

汪泓舉例道,“比如,在帳戶制中積極推動‘自動加入和默認(rèn)制’,逐步推進(jìn)個(gè)人商業(yè)養(yǎng)老保險(xiǎn)按5%-10%的固定比例繳費(fèi)。基于此,金融機(jī)構(gòu)應(yīng)加強(qiáng)自身在賬戶管理服務(wù)、全產(chǎn)品交易服務(wù)、產(chǎn)品供給和服務(wù)渠道方面的創(chuàng)新。”

如果從更為宏觀的角度——政府保障制度與市場的運(yùn)作機(jī)制,來考慮社會整體在養(yǎng)老方面的努力,則更容易理解個(gè)人應(yīng)該如何保障自己的老年生活。汪泓講解道,“‘十四五’期間養(yǎng)老金融的發(fā)展,第一支柱大概在三支柱中占比50%左右,覆蓋了10億人群。第二支柱就是市場運(yùn)作,讓更多的養(yǎng)老金在財(cái)富管理、投資管理等金融投資領(lǐng)域增加比重,增加品種,增加保險(xiǎn)系數(shù)。”這是一個(gè)在公平與效率,在生存保障與生活保障之間取得適當(dāng)平衡的方案。

“最近,大家都將關(guān)注焦點(diǎn)投向了養(yǎng)老。我們研究了20多年,千呼萬喚,到現(xiàn)在迎來了最好的春天,”汪泓說道。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司