- +1

虧15億,周鴻祎的直播公司要上市

文/星空下的饃饃

編輯/菠菜的星空

排版/星空下的小魚

雖然賣力吆喝的主播們依舊熱情洋溢,但資本市場這兩年對于直播平臺似乎并不太看好。

不論是以游戲直播為主的虎牙(HUYA.N)和斗魚(DOYU.O),還是曾經號稱“直播第一股”的映客直播(3700.HK),其股價在今年下半年均表現疲軟。雖然疫情環境下的用戶數還在增長,不過增收不增利的現實也讓投資者們對其盈利模式產生懷疑。

所以,此時選擇上市的花房集團雖然坐擁花椒直播和六間房秀場,恐怕更多的是在娛樂直播行業內卷的環境中的自我救贖而已。

不管怎樣,花房集團如果能夠上市,其第一大股東——周鴻祎將在推動三六零(601360.SH)、魯大師(3601.HK)、360數科(QFIN.O)三家上市公司后,喜提第四家港股上市公司。

圖為紅衣亮相的周鴻祎,被網友戲稱為“紅衣教主”

不過,市場對于紅衣教主(周鴻祎的別稱)的直播業務似乎并非十分看好,不少媒體甚至評論是“趕了個晚集”。

然而,已經坐擁三家上市公司的教主,其直播業務也不能簡單的看其自身的營業收入和利潤,還要圍繞360打造的生態圈一起去判斷。

一.360的生態圈

雖然教主并未明確提出生態圈建設,但這幾年的360確實打實的做引流、變現、固客的路子,并且已經形成了360系統和魯大師在PC端和移動端雙向引流,360金融(即上市公司360數科)變現,花椒和六間房固客+變現的模式。

01.360網絡安全業務

360生態圈的根本自然是最早的360網絡安全業務。憑借360安全衛士、360手機衛士、360手機助手等系列安全產品,360構建了以安全為根基的互聯網商業化業務,成為獲得用戶和流量的基礎。不僅如此,公司還通過智慧生活業務搶占家庭用戶和家庭應用場景,通過政企安全業務搶占政府和企業辦公安全場景,塑造了360業績增長的第二曲線。

02.魯大師系統評測業務

魯大師作為系統測評工具,涵蓋PC端及移動端工具軟件,它既是生態圈的引流入口,又可以通過搭載廣告、輸出硬件產品和維修服務賺錢。

03.360金融小貸業務

我們最熟悉的小貸業務應該就是螞蟻金服,但其實教主的360早在2017、2018年,就分別獲得了互聯網小貸牌照和擔保牌照,目前也有130元的營業收入和35億元的凈利潤水平了。但追根溯源,360金融業務的客戶主要還是通過網絡安全業務和魯大師獲得的客戶,通過金融業務實現再次變現罷了。

04.花房集團直播業務

教主所有的業務都是PC端和移動端兩手都抓,直播業務也是一樣。目前花房集團的花椒直播主攻移動端,六間房主攻PC端,通過接入360和魯大師的客戶,在直播端實現變現,同時又增加了360和魯大師的客戶粘性,提升了用戶在360生態圈內循環的時長。

所以,生態圈的意義讓不那么賺錢的直播業務變得更有價值,也讓教主心甘情愿的直播自己寶馬車自燃為花椒直播“帶貨”。

圖為周鴻祎通過花椒直播記錄自己寶馬車自燃過程

二.直播內卷錢難賺

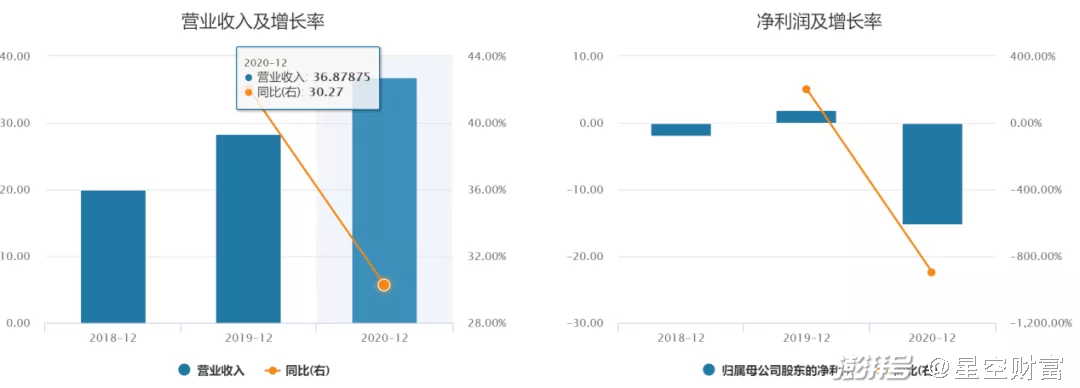

雖然直播業務對于將流量變現、增大客戶粘性、加強360生態圈建設具有重要意義,但直播業務不太賺錢也是事實。即便坐擁360引流,花房集團在2020年也僅獲得了36.88億元的營業收入,但虧損了15.25億元的凈利潤。

2018-2020年花房集團營業收入和凈利潤情況

按道理說,花房集團憑借以Z世代客戶群為主的5990萬月活用戶,在疫情期間直播娛樂總時長增加的情況下虧了15億元,其成績實在不盡如人意。但是追究其原因,我們也發現了其中的無奈。

首先,并購商譽減值是導致公司凈利潤縮水的直接原因。

2020年,花房集團對商譽計提了18.73億元的減值損失,直接將公司凈利潤水平由正轉負。也就是說,如果剔除商譽減值的因素,那么花房集團在2020年還是有3.48億元凈利潤進賬的。

有人說,商譽減值為非經常性虧損,所以并不影響對花房集團未來業務整體向好的判斷。

事實真是如此嗎?

其實現在的直播紅利已經逐步消退,用戶和利潤都在向著大平臺集中,如果沒有哪家平臺從差異化上找到突破口,那么即使是頭部平臺之間未來也必有一戰,大平臺兼并收購小平臺來快速獲取客戶、搶占市場將成為必然。在雙方競爭的情況下,收購溢價在所難免,而高價收購后也必將承擔并購商譽減值的風險。所以,2020年花房集團出現的并購商譽減值帶來的凈利潤虧損,并非最后一次。

其次,行業內卷導致成本居高不下。

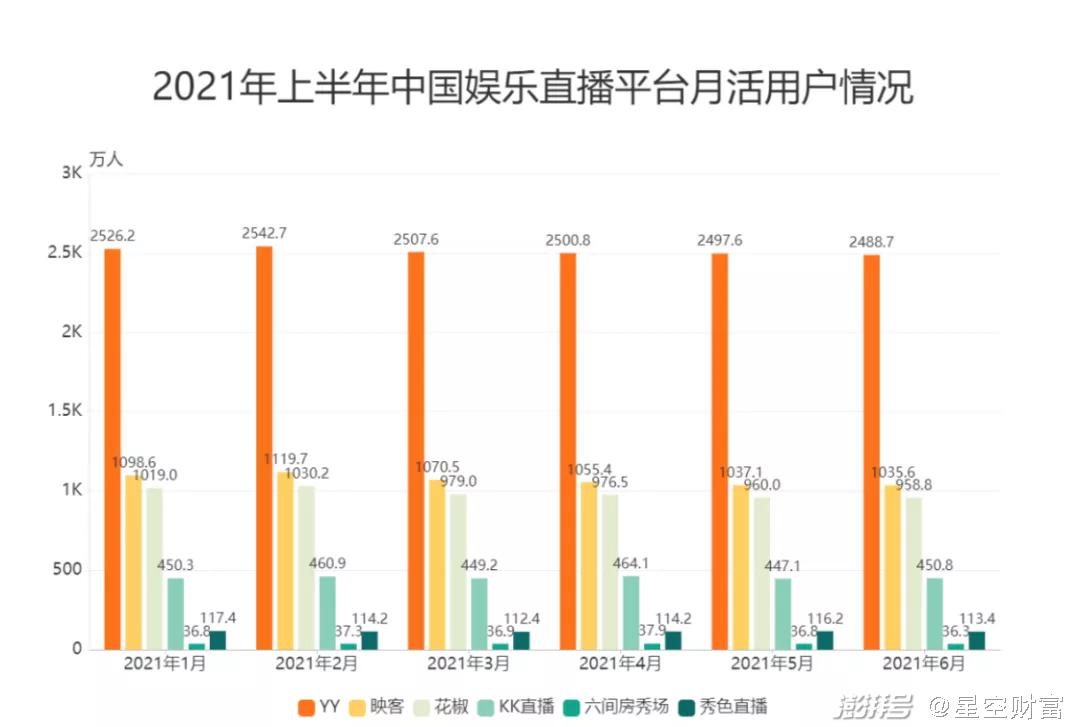

根據艾媒數據中心統計,2021年6月,YY平臺月活用戶為2488.7萬人,映客平臺月活用戶為1035.6萬人,花椒平臺月活用戶為958.8萬人,KK直播平臺月活用戶為450.8萬人,六間房秀場平臺月活用戶為36.3萬人。

雖然用戶還在增長,然而這些平臺內容同質化比較嚴重,主要盈利模式極為相似,都是通過主播打賞實現變現,所以爭搶優質主播成為獲客和盈利的關鍵,各個平臺都必須以高價維護優質主播,導致直播的成本很難控制。

2018-2020年,花房集團銷售成本分別為16.91億元、21.25億元和26.72億元,分別占公司同期營業收入的84.9%、75.1%和及72.5%。

其中,主播成本分別為14.87億元、19.20億元和24.46億元,分別占同期營業收入的74.6%、67.8%和66.4%。未來,花房集團還將繼續引入新主播、穩固舊主播,這就使得公司的主播費用再壓縮也不會低于五成,公司的毛利率水平也很難上升。

最后,收入來源單一使得公司營業收入穩定性不足。

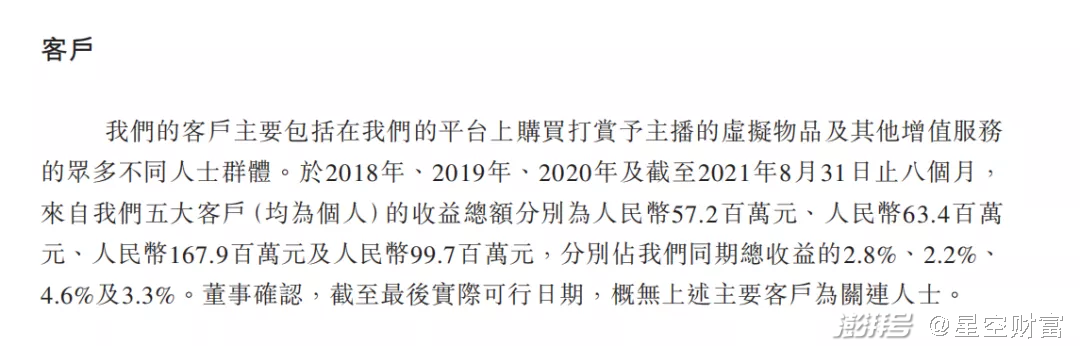

根據《花房集團招股說明書》顯示,公司的前五大客戶均為個人,五位個人客戶在2018-2020年付出5720萬元、6340萬元和1.68億元買了平臺上的虛擬禮物送給主播們,屬實豪橫了。不過,依靠個人打賞獲取營業收入的方式,不論怎么看都具有偶然性和不確定性,這就導致輿論對于直播平臺收入的穩定性產生了疑問。

《花房集團招股說明書》對于公司客戶群體的說明

三.競爭、重錘和靴子

做生態的路子對,也確實能夠提高直播平臺的相應估價,但已有的風險因素給估價設置了一個不高的天花板,這些風險因素包括:

01.來自短視頻領域直播的競爭

越來越多諸如抖音、快手和B站等大廠正在加速進入直播以及實時音視頻互動賽道,爭奪用戶及市場,對包括花椒和六間房在內的娛樂直播平臺形成正面競爭。

02.直播平臺監管規則變動的不確定性

近兩年,對直播業務頻出組合拳:從去年頒布的《未成年人保護法》和《網絡秀場直播管理通知》到今年的《網絡直播規范和平臺經濟領域的反壟斷指南》,都表明了對于規范直播平臺的決心和力度。這對于以年輕群體為主、打賞收入為主的娛樂直播平臺而言,無疑具有顯著的負面影響。

03.海外業務受中美關系影響較大

花房集團除了花椒直播和六間房以外,公司這兩年大力發展的就是海外的HOLLA業務(視頻社交),而HOLLA主要通過蘋果APP推廣。不僅如此,花房集團未來很有可能想復制YY直播的套路,通過拓展海外直播業務尋求新增長,這就需要通過海外并購來實現。所以,一旦和山姆大叔關系陷入緊張狀態,不排除蘋果下架HOLLA業務來限制中國直播平臺發展,更不排除直接限制花房集團在海外的并購活動,最終打破花房集團的全球直播夢。

在行業內有YY和映客互相傾軋,行業外有抖音、快手和B站虎視眈眈,還有國內的監管重錘和白宮隨時落下的靴子,即便最終能夠登陸港交所,只怕紅衣教主的直播夢做的不會那么酣暢淋漓了。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司