- +1

永續債:是不是“永遠”不用還?

“永續債”是個很有意思的構詞:“債”的概念,是指約定時間支付利息并在到期償還本金的有價證券,承諾約定條件歸還是債務區別于權益的獨特之處;而“永續”,則意味著沒有明確到日期,債券持有人不能像普通債券一樣要求發行人償還本金。

在歷史長河中,我們很難相信某種事物能夠永恒,掛著永恒之名的“永續債”,是不是真的“永遠”不用還?從中資境外永續債這個細分市場,我們來一窺這類“債券中的股票”。

境外永續債:市場與特殊性

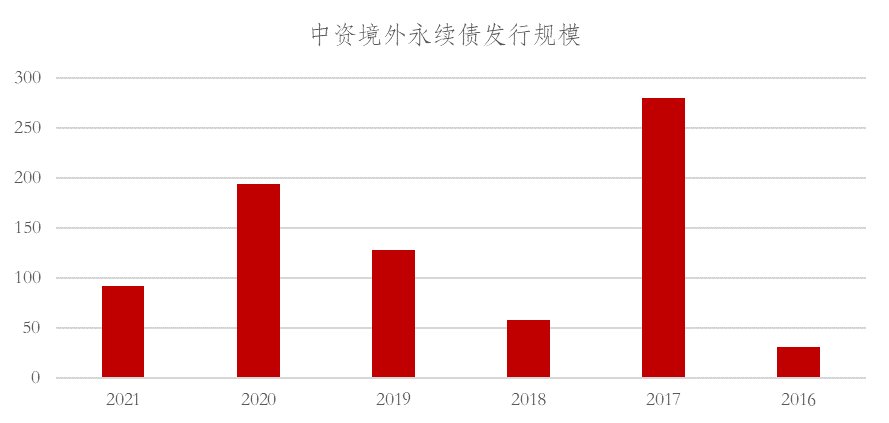

2013年,“13武漢地鐵可續期債”開中國永續債市場之先河。與此同時,中資企業也逐步走向境外市場,在中國香港、新加坡和法蘭克福等國際金融中心發行永續債,永續債逐漸成為了重要的信用債品種和企業融資的重要渠道之一。根據彭博的統計,風險涉及國家為中國、到期類型為永續債的非境內交易債券累計170只,現存續債券115只,未償還金額達787億美元。發行幣種以美元為主,也包括歐元和新加坡幣。從發行人所屬行業來看,以銀行和房地產為主,存續規模占比分別為46%和16%。從過去幾年的發行量來看,2017年中資企業境外永續債達到高峰。2018年受到市場利率上行、監管對境外發債的政策趨嚴的影響發行量驟降,在2019到2020年有所反彈。

資料來源:彭博,2021年數據截止日期為10月22日

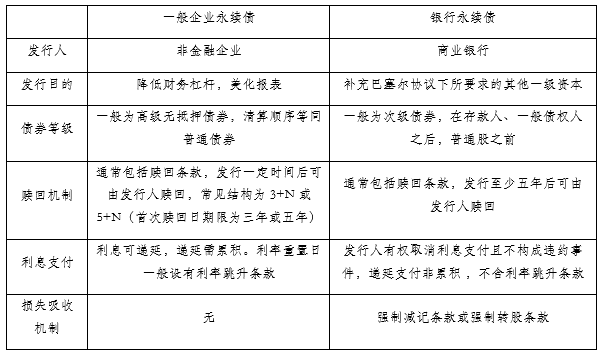

永續債是混合資本工具,兼具債權和股權兩種屬性。它和普通債券的不同之處,在于發行條款的特殊性,體現在贖回、利息支付、損失吸收和償付次序四個方面。

1.可贖回條款:永續債一般包括可贖回條款,在債券發行一定期限后,發行人可以在特定的一段時間或特定的某些日期擁有贖回權。永續債的票面利率為固定利率或可變利率,前者是指存續期內利率保持不變的永續債,后者是指在可贖回日重置利率的永續債。一般企業永續債的利率重置多含跳升條款,重置利率包括了同期限美債基準利率、初始利差和上浮利差(也可以上期利率為基準上浮),即意味著若發行人在可贖回日選擇不贖回債券,則需要按照重置利率向投資者支付新的票面利率。銀行永續債則不包含利率跳升條款,其重置利率一般為同期限美債基準和重置利差兩部分。

2.利息支付條款:永續債具有確定的票面利息安排,但發行人具有遞延或取消支付的權利。一般企業永續債的遞延支付通常會累積,即意味著當期遞延的利息需要在下期累計支付,部分發行人還會設置遞延支付的懲罰性條款;而銀行永續債的遞延支付一般為非累積,從而增強了永續債的股性。

3. 損失吸收條款:損失吸收條款為銀行永續債的特有條款,當觸發事件發生時(通常為發行人的一級資本充足率降至某一水平以下或監管認定的無法生存條件),發行人將在無需征得債券投資人同意的情況下,按照票面金額全部或部分減記或轉股以補充資本充足率。(注:AT1或優先股是我們常聽到的另一個概念。銀行永續債和AT1均無有效到期日,且均適用于補充銀行其他一級資本,但在損失吸收條款上有所不同,AT1一般為強制轉股,銀行永續債多為減記條款。中資銀行于2014年開始在境外發行AT1,期初均為轉股條款,在2019年之后開始發行減記型的永續債,條款逐步向歐資銀行靠攏。本文中,我們將AT1和永續債納入一并討論。)

4.償付次序條款:永續債可分為高級永續債和次級永續債。從目前中資企業在境外發行的情況來看,一般企業永續債多為高級永續債,清償次序與其他普通債務等同;而銀行永續債均為次級永續債,清償次序位于普通債務之后,普通股之前。

表一:中資境外永續債的主要品種

“債券中的股票”

發行人降低資產負債率的需求是永續債品種問世的主要動力。一般而言,永續債可以計入權益科目,進而降低了企業杠桿率,美化了財務報表,為爭取到更多低成本融資提供了可能。銀行永續債還可以補充其他一級資本,緩釋資本要求的壓力,是銀行外源性補充資本的重要方式之一。

此外,永續債的投資人在轉股前不具有投票權,不會稀釋公司股權,容易得到現有股東的認可。從條款上來看,無論是可選擇的贖回權、利息遞延還是債券償付次序,永續債對于發行人現金流的強制性要求更弱,有利于企業靈活管理其負債規模。也正因如此,永續債對于發行人的要求相對較高,以高信用評級的國有企業、金融機構為主。

對于投資人來說,永續債沒有約定到期日,發行人可以選擇不贖回,其條款設計并不友好。永續債的吸引力,在于為投資者提供了信用資質優異的企業所發行的高收益產品。信用風險是債券投資面臨的最主要風險,信用資質好的發行人風險溢價較低,債券利率也相應較低,反之信用資質較差的發行人風險溢價較高。當投資者對發行人資質設置了較高門檻,而又希望獲得較高收益時,永續債提供了解決方案。

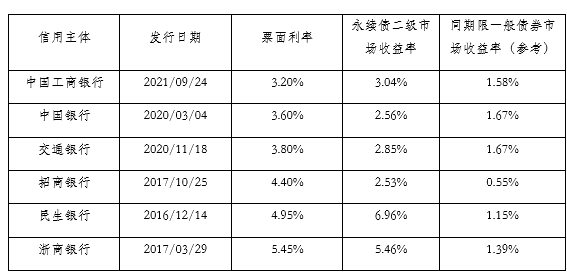

永續債是債券結構下沉的一種,在維持信用主體風險不變的基礎上,投資人讓渡對償付順序、利息、贖回方式和期限等條款上的權利來換取更高的收益。信用評級上來看,考慮到其混合資本的特性,一般企業永續債會比同主體的普通債券評級下調兩到三檔;銀行永續債由于股性更強,評級下調的檔數會更多。以工商銀行票面利率為3.2%的美元永續債為例,發行人評級為投資級(穆迪A1/標普A/惠譽A),而債項的評級僅為高收益級(穆迪Ba1),評級下調六檔。收益率水平來看,其收益率應低于公司股權融資成本,但卻能顯著高于同一主體所發行的同期限普通債券收益率水平。

表二:部分銀行美元永續債收益水平比較

**數據來源:彭博,數據日期2021年10月29日

“真永續”與“假永續”

發行人將永續債計入權益科目,投資人卻通常更愿意以債權來衡量永續債投資。永續債是不是永遠不用還款,需要投資者自行判斷其“股性”的強弱。會計規程和國際評級機構的做法,可以為投資者提供一定的參考。

2019年,財政部印發了《永續債相關會計處理的規定》,提出了根據到期日、清償順序、利率跳升和間接義務三個判斷標準,來衡量永續債是負債還是權益工具。穆迪、標普和惠譽三家國際評級機構,則將有效期限是否真正接近“永續”作為判斷標準,主要關注是否具有再融資條款(Replacement Capital Covenant,即贖回前是否需要進行股權或類似證券融資)和利率跳升的幅度。

下面,我們從實操的角度來分析就中資境外永續債而言,如何判斷一般企業永續債和銀行永續債是否會贖回。

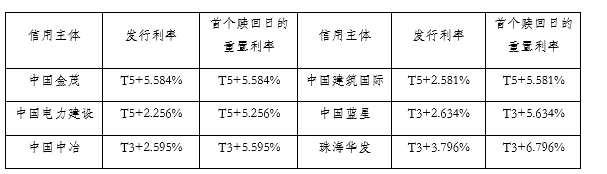

一般企業永續債最主要關注利率跳升的幅度。利率跳升條款其本質上是一種懲罰機制,如果發行人選擇不贖回永續債則面臨著支付更高票面利率的可能性。以標普的標準為例,如果贖回期后票息上浮超過100bps(投資級)、200bps(高收益級),則會認為發行人有較強的動力贖回,該贖回日則會被視為永續債的有效到期日。從2021年的新發來看,一般企業永續債的利率跳升多為300bps,一定程度上可以被認定為“假永續”,即首個贖回日的贖回動力較強,債券的實際期限則為三年或五年。

表三:2021年新發一般企業永續債的利率跳升條款

**數據來源:彭博,數據截止日期為2021年10月22日。發行永續債的公司一般為投資級,其交易方式為利差交易,利率為國債基準利率+信用利差。不同期限的債券參考對應期限的美國國債利率,T5為五年期美國國債利率,T3為三年期美國國債利率。

值得注意的是,在衡量發行人的贖回動機時,應當關注利率跳升的幅度,但更加值得比較的是重置后的利率和發行人當前融資成本,后者通常用其二級市場的債券收益率來衡量。更為直觀的方法是觀察債券的價格是否在票面價值100以上,當債券的市價高于票面時,其債券收益率低于票面收益率,發行人更有可能以更低的融資成本獲得新的資金。

銀行永續債則是另外一個故事。從募集說明書的條款上來看,銀行永續債不含利率跳升條款,可以取消利息支付甚至不累積,在觸發條件下會強制轉股或者減記,所以不贖回的懲罰機制較弱,股性更強。一旦資本充足率下降到監管水平線以下或被監管機構認定無法繼續正常運營,則會轉股或者減記,投資者可能喪失其全部投資本金。中資銀行永續債對于發行人的最主要限制條款體現在當發行人未能全額發放利息時,發行人不得向普通股股東或其他償還順序在此之后的分配利潤。從歷史上來看,中資銀行的分紅相對穩定且具有持續性,一定程度上降低了債券投資者的票息風險。

截至目前,中資銀行境外的永續債尚未發生過轉股/減記和不贖回情況,僅錦州銀行在2019年未能付息。2019年,錦州銀行的財報難產,時任審計師安永拒絕在年報上簽字。9月,錦州銀行發布公告稱,由于2018年底的相關資本充足率并未滿足監管要求,取消上一付息期的境外優先股股息。消息一出,錦州銀行永續債價格一度下跌28%,也引發了城商行永續債板塊的大幅下跌。2020年,錦州銀行的戰略重組取得了一定進展,于該年付息日派發了上一年度的票息。

對于中資銀行境外永續債是否贖回的判斷,我們也可以比較發行時的固定利率與當前二級市場收益率的差異,但因銀行永續債不含跳息條款、不能形成贖回預期,贖回的判斷更多基于銀行對于其聲譽風險的考慮和市場對于銀行贖回永續債的“信仰”。在整個銀行業穩健發展時,銀行資本充足率尚可,銀行付息和贖回的壓力小,也會傾向于維持市場的穩定。

我們從錦州銀行的例子可以看出,中資銀行特別是中小城商行的發展狀況存在明顯的分化,雖然觸發強制轉股或強制減記條款的水平并不高,但中小銀行更有可能面臨著融資工具有限、資本補充壓力較大的現實,其取消付息或不贖回的可能性更高,因此它們的永續債更有可能被認為是沒有到期日的“真永續”。在歐資銀行中,也出現過西班牙桑坦德銀行在2019年取消贖回AT1的案例(該筆AT1最終于2021年被桑坦德銀行贖回)。

永續債作為一種混合融資工具,體現的是發行人和投資人不同需求之間的博弈與平衡:發行人降低資產負債率的努力和投資人獲得高收益債券回報的需求。雖然大多數永續債的條款上沒有約定的到期日,而市場卻對其有贖回的預期。無條件的遞延利息、無限永續帶來的,并不是信用違約風險,而是企業的聲譽風險和未來債務融資收緊的代價。

(作者鐘倩為某大型股份制商業銀行境外債券交易員,譯著《中國縱橫》由四川人民出版社出版。)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司