- +1

蘋果財報:從劃時代領跑,到杠桿上的玩家

作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的小魚

10月19日,蘋果(AAPL.O)公布了2021財年第四財季的財報

實現營收833.6億美元,同比增長29%,市場預期846.9億美元;

調整后凈利潤205.51億美元,同比增長62%,市場預期203.3億美元;

每股收益(EPS)1.24美元,同比增長70%,與預期基本相符。

綜合來看,蘋果在第四財季依然保持較高的增速。雖然營收并未達到市場預期,不過調整后的凈利潤略超出預期。

但財報公布后,蘋果股價大跌。10月29日跳空低開,跌超4%。

那么,四季度營收不及預期,是誰在拖后腿?蘋果業績中規中矩,卻引發股價下跌,市場在擔憂什么?

一.蘋果業績驅動,及成長性

2021年四季度,蘋果營收依然是iPhone為主,但占比有所下滑。服務業務比重上升。Mac、iPad、智能可穿戴設備等,維持平穩。

其他產品:可穿戴設備、家居和配件

iPhone

Q4財季,iPhone銷售額38.86億美元,同比增長46.98%。但這個成績,距離此前分析師的預期差了26.42億美元,市場并不滿意。

iPhone銷售額上漲,有一個很重要的因素,是漲價。自2018年起,iPhone手機價格就已經上升到了一個新高度。今年第一、四財季發布的iPhone12、13,售價再次突破歷史上限。

若剔除價格影響,iPhone銷量漲幅僅有20.8%。而且,在這個漲幅背后,是去年同期,受疫情影響,未發布新品,且華為手機市場,還未跌至谷底,所以iPhone,去年的銷售額基數本就較低。

這種背景下,iPhone在2021財年Q4銷售額增速反而還在放緩,且四財季的銷售額,僅為一財季的60%,可見,財年初上市的iPhone12,帶來的5G更新換代效應,已經減弱。

而若不考慮5G的換新刺激,2016年, iPhone銷量增長就已陷入停滯。

那么,5G的換新刺激,又能持續多久?

我們來算一下:

全球70億人口,智能手機用戶約35億。

最新一季度,蘋果手機市場份額約15%,估算蘋果用戶約35*15%=5.25億。

最新一季度,蘋果季度出貨量5000萬臺。按此推算,年出貨量2億。

5.25/2=2.6年

也就是說,假如iPhone每年的出貨量,都給到老用戶,且非已更換5G的用戶,那么自iPhone12上市起,2.6年內,所有蘋果用戶基本就能全部完成替換。而之后,將回到2016-2020年,增速0%的常態。

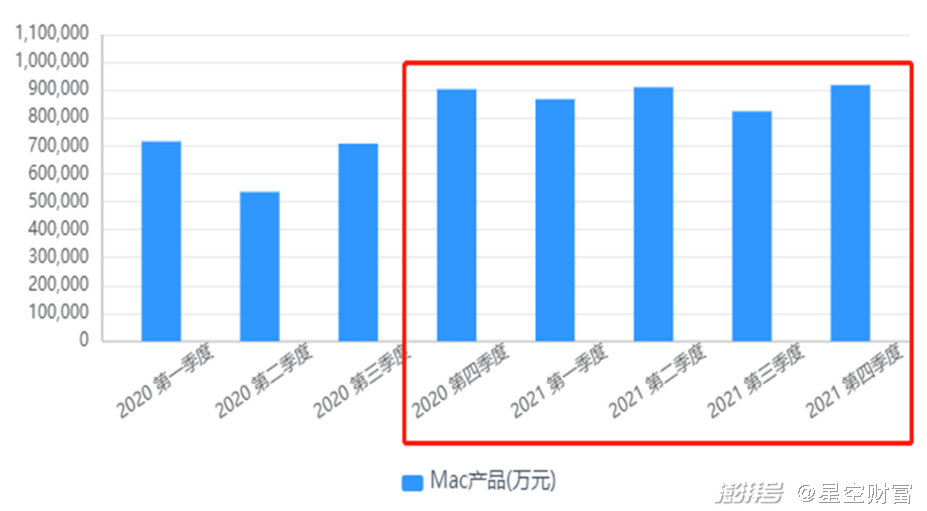

Mac

Q4財季,Mac 銷售額同比增長1.62%。增速放緩的原因是,去年同期基數較高,疫情刺激在線辦公在線教育,同時帶動整個PC市場需求增加。

疫情逐步復蘇的第三財季,Mac銷售額已有回落。但很奇怪,第四財季,反而又逆勢上漲,為什么?

圖片來源:iFinD

從時間點來看,進入第四財季,蘋果亮相了一款新產品——iMac (2021年5月發布),其獨特之處在于,搭載了蘋果自研的Apple M1芯片。

可見,市場對蘋果自研芯片的認可度,還是相對較高的。但Mac這個行業,存在天然劣勢:處在成熟市場,增量見頂。

iPad

Q4財季,iPad銷售額同比增長21.41%。主要也是受新品驅動。

2020年10月,發布新款iPad Air

2021年04月,發布新款iPad Pro ,搭載Apple M1芯片。

搭載M1芯片后,iPad的銷售額及市場份額,整體也有所提升。但與Mac處境相同。成熟市場,維持高位不滑落,已屬不易。

可穿戴設備、家居和配件

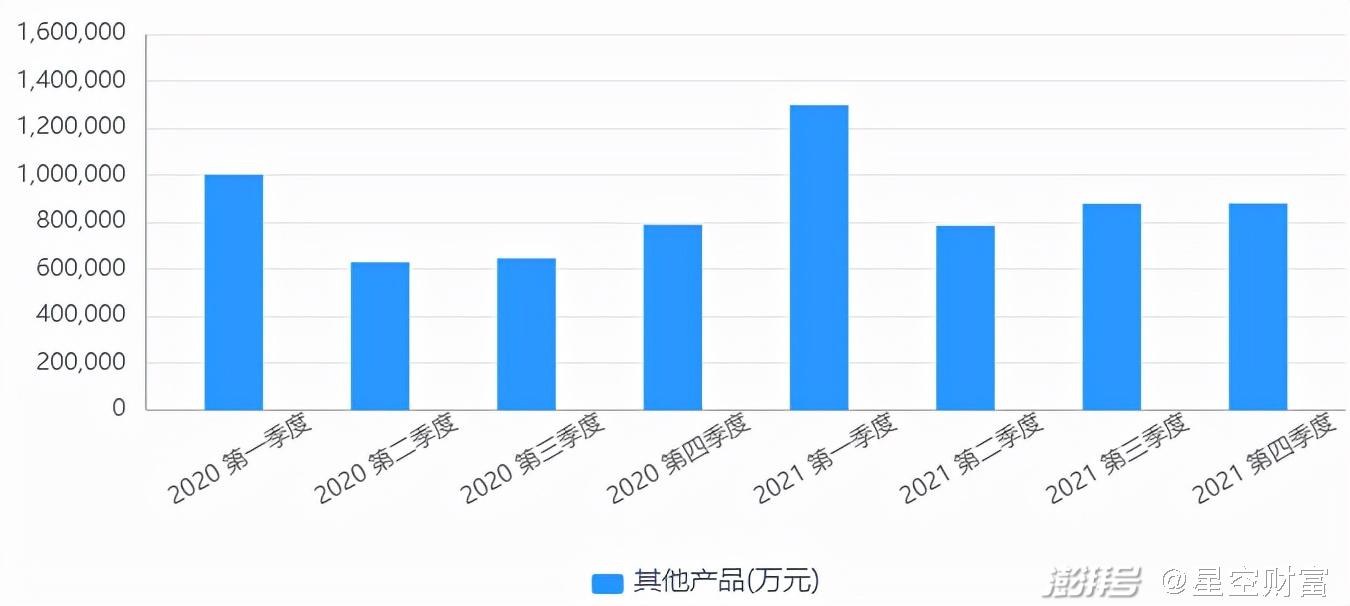

Q4財季,蘋果其他硬件產品,也就是可穿戴設備、家居和配件等,銷售額同比增長11.54%。單看增速上,增長乏力,但有這種表現,也屬正常。

從歷史銷售額來看,可穿戴設備、家居和配件,基本上只在一財季(10月-12月)放量。

圖片來源:iFinD

而第一財季,正是每年的新款Apple Watch上市的時間(每年9月發布)。也就是說,蘋果其他硬件產品的業績,很大程度上依賴于單一產品Apple Watch ,其他產品線拓展相對失敗。

服務

硬件產品,增長乏力。蘋果第二大主營業務,已經變成軟件服務業務。Q4財季,服務業務同比增長25.62%。

且不同于iPhone受5G+華為事件影響,Mac和iPad受M1芯片刺激,拉長時間段來看,服務業務長期且穩定的保持20%-30%的速度增長。

圖片來源:iFinD

二.高負債高分紅,催生高估值

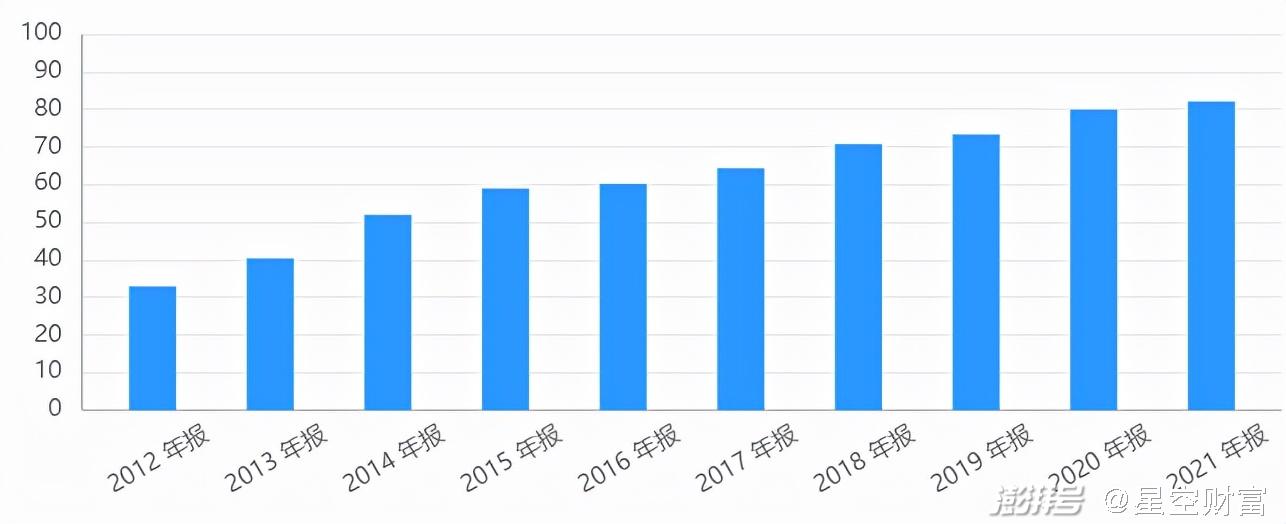

喬布斯時代,蘋果的資產負債率基本在30%+。但是庫克上任后,負債率直線上升,到2021財年,已達到82.03%。

圖片來源:iFinD

不過蘋果,與國內這些被杠桿拖垮的企業存在本質區別:

首先,蘋果是一家搞實體的,而非左手倒右手的金控平臺。其次,消費電子,具備較強的現金流。

蘋果現在負債2879億美元,但同時,賬面現金+現金等價物+非限制性有價證券,就有1726億美元。而未來一年,蘋果在債務之處、租賃費用、產品制造成本等反面,合計現金需求也不過就798億美元。

也就是說,蘋果負債雖高,但現金流還算健康。

那么問題來了,既然蘋果不缺錢,為什么要發這么高的負債呢?

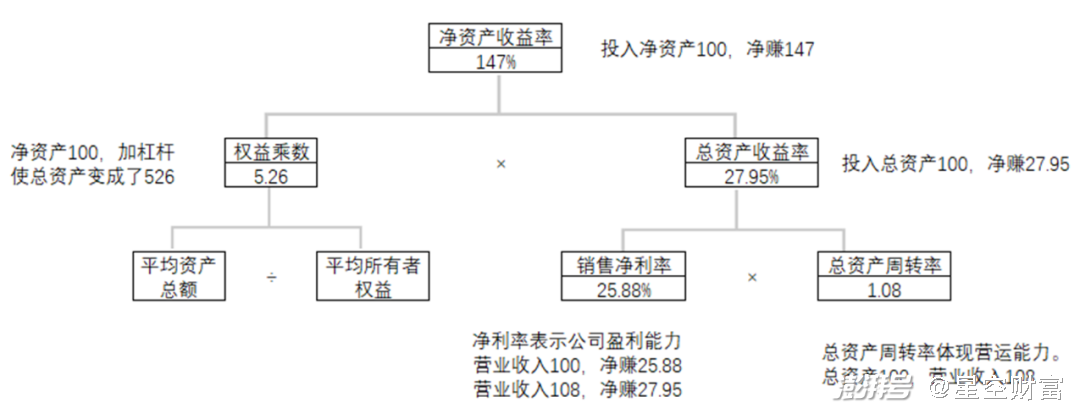

第一,加杠桿,能夠使得股東用比較少的凈資產投入,獲得比較高的利潤產出。

如下圖所示,按照蘋果當下的盈利能力及負債比例,如果資產全部是股東投入,投100塊,也就賺27.95。而加上杠桿之后,同樣投100塊,能賺147。

圖片自制,數據來源公開信息

第二,分紅。喬布斯時代,蘋果是不分紅的。喬布斯說,他認為對股東最好的方式是把錢用好,而不是把錢返回去。這種解釋,只能算是一種比較體面的說辭。實際情況是,喬布斯在經營上比較保守,他不發債,所以他也沒錢去分紅。

而現在,庫克上任,高杠桿,讓股東以小錢撬動高額利潤,同時還大比例分紅。如今的蘋果公司,儼然已經變成了為股東牟利的公司。

資本的嗅覺是靈敏的。這些年,伴隨蘋果的,除了高杠桿、高分紅,還有高股價,高市值。甚至連巴菲特都被吸引,從2016年開始重倉蘋果。

圖片來自:東方財富網

巴菲特的入局,還引起了一場關于蘋果,姓科技還是姓消費的討論。結論是,蘋果較強的客戶粘性,讓其具備了消費屬性。但同時,看家本領,科技研發,也依然在線。

2021財年,蘋果研發支出219億美元,占總營收6%。相當于銷售+管理費用總和。換句話說,蘋果投在研發上的錢,幾乎能夠負擔蘋果在全球的人員和行政開支,以及營銷費用等。

這可能就是保證iPhone市場始終堅挺,搭載自研M1芯片的Mac、iPad,再上新臺階的關鍵。

三.蘋果造車,撲朔迷離

但蘋果這一套強大的研發實力,在造車領域,似乎沒有成功復制。

蘋果造車不是什么新聞。2015年,就傳Apple car將于2019年問世。而后又傳2021年9月問世。我在網上還真找到了Apple car的視頻。視頻開頭科技感十足,但全貌,竟然長這樣(↓)。仔細看logo,也不是被咬了一口的。完全就是小孩的代步車,蹭熱點而已。

那蘋果造車究竟咋樣了呢?

2021年1月,有報道稱,蘋果與現代起亞達成談判,生產Apple Car,暫定于2024年投產。但到現在,無疾而終;

2021年6月,又有消息稱,蘋果與比亞迪、寧德時代就電池供應問題談判。但要求電池廠商在美國建廠,談判破裂;

最新消息,傳蘋果正在尋找替代合作伙伴,比如松下。

消息真真假假不知道,但可以肯定的是,蘋果確實在造車,但確實還八字沒一撇。

另外在技術研發領域,蘋果的自動駕駛系統,似乎表現也不太如人意。2018年,美國加州車輛管理局報告指出,蘋果自駕車在測試的28家公司中,表現最差。這與蘋果一貫的技術領先定位,極度不符。

硬件,供應鏈從0起步;軟件,系統遠遠落后,蘋果造車,從問世,到量產還有很長的路要走。

而即便能夠成功研制出來,造車這個行業,利潤水平也比較低。蘋果現在的硬件產品,毛利率35%,軟件服務業務,甚至接近70%。而造車,或許只能維持個位數水平了。

喬布斯以前說,領袖和跟隨者的區別就在于創新。

當年的蘋果,推出Mac,顛覆了電腦行業;推出iTunes、iPod,顛覆了音樂行業;推出iPhone,更是顛覆了手機、甚至整個互聯網行業。

如今,傳統行業仍然要被顛覆。區別在于,蘋果已經不再是原來那個研發劃時代產品的領跑者,反而變成了股東的忠實仆人,資深的杠桿玩家。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司