- +1

板塊大漲牛股頻出,15倍增長空間的風電最終誰會“剩”出?

作者:賽文 編輯:小市妹

“客戶為了能拿到葉片甚至一連給我打了12個電話。”風電企業三一重能董事長周福貴曾透露。

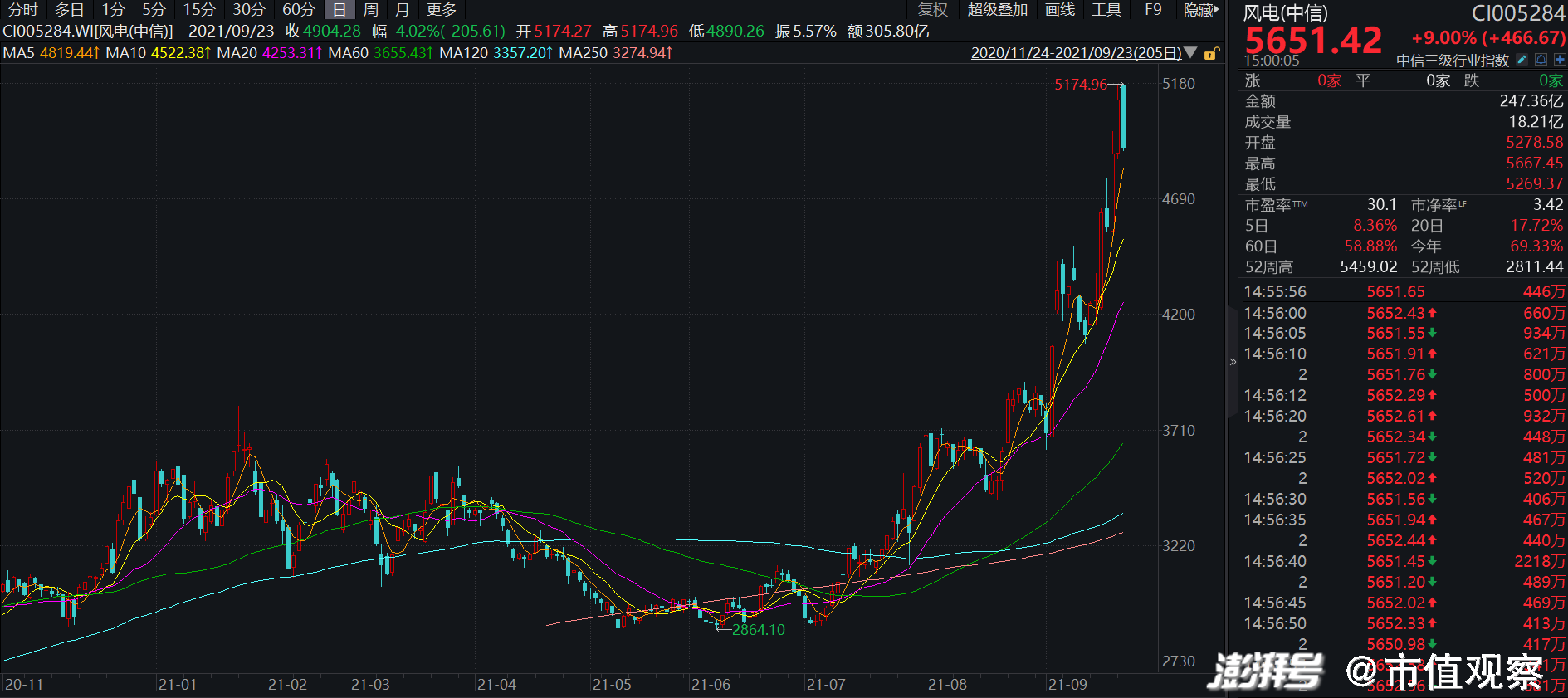

風電作為新能源板塊的常年陪跑員,今年以來,中信風電指數累計漲幅超過70%,今年終于變成了主角,風頭無兩。

今日(11月4日)風電板塊再次大漲,雙一科技、中環海陸、金風科技、潤邦股份、通達動力等紛紛漲停;廣大特材、金盤科技、電氣風電、新強聯等公司也接連大漲。

棄風率高、成本高、市場空間小一直是市場對風電行業的普遍認知,但在雙碳背景下,風電基本面已經悄然變化。

首先是棄風率。今年上半年,根據萬聯證券整理的數據顯示,新增并網風電裝機1084萬千瓦,同比大幅增加71.5%;風電發電量3441.8億千瓦時,同比增長44.7%。最重要的,平均棄風率下降到3.6%,創下歷史新低。

其次是成本。今年8月份,明陽智能在回答投資者問題時表示,三北地區部分風電項目度電成本已達到0.1元/度左右,已經與火電平起平坐。

而度電成本降低的關鍵在于風機價格,今年9月,中廣核云南曲靖市文興480MW風電場和麻栗坡大王巖180MW風電場機組集采項目在延期兩次后開標,中標價格讓人大跌眼鏡,最低開出了1950元/KW和1880元/KW的低價,再一次刷新了風電史上最低風機價格記錄。相比去年陸上風電“搶裝潮”時4250元/kW的價格高點,風機價格接近腰斬。

最后是市場空間。萬聯證券在研報中提到,近年來國內風電行業的技術進步,與海外的技術差距已大幅縮小。從國內來看,上半年招標量32GW創歷史同期新高,大幅超出市場預期。暫不考慮海外市場,預計2025年國內新增裝機80GW,相較2019年復合增速CARG25%。

但歸根結底,新能源本質上還是一個靠成本驅動的行業

今年以來風電企業一直大打價格戰,風電已經進入到了成本下行的快速通道。能剩下來的企業,可能就是最后的勝者。

就像光伏一樣,2010年-2019年,光伏發電成本下降了82%,技術、工藝、規模抑或管理上引起的效率提升和成本降低,最后都成了企業的護城河。

回顧風電產業的發展史,在最巔峰的時期,近百家整機廠商分食市場,而最終超過70%含恨退出,這些企業就是在不停地低價廝殺中勝出并發展起來的。

2008年,朱玉國砸了55億帶著長星進軍風電卻撞上了新一輪的價格戰,風機整機價格從2008年的6500元/kw直線下滑至2010年的3500元/kw。禁不起慘烈競爭的他不得不讓公司破產重組,并欠下了超過60億的巨額負債。

華銳風電更是經歷了中國風電業的跌宕起伏,曾接近過千億市值,被譽為風電第一股,去年也因為天量的虧損和財務造假風波告別資本市場。

風電的長期曲線依然斜率向上。根據國家氣候中心的測算數據,中國在2050年的風、光發電量將達到11.1萬億度,其中風電是7.6萬億度。而去年風電發電量只有4665億度,未來三十年,還有超15倍的增長空間。

陽光電源董事長曹仁賢曾說:“這是一場馬拉松賽跑,誰堅持到最后誰笑得最好。”

是的,在風電這么一個周期性過剩的產業中,能活下來就算贏了。

風電的短期過剩與長期增長并不矛盾,但遺憾的是,人們總是高估一年的變化,卻低估十年的變化。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

——END——

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司