- +1

凃喬彥:企業(yè)并購成敗的因素及趨勢

凃喬彥先生 Mr. Brendan Tu,港大ICB客席講師,前富士康工業(yè)互聯(lián)網(wǎng)副總經(jīng)理暨首席投資官,前UBS(瑞銀投資銀行 ) 董事總經(jīng)理

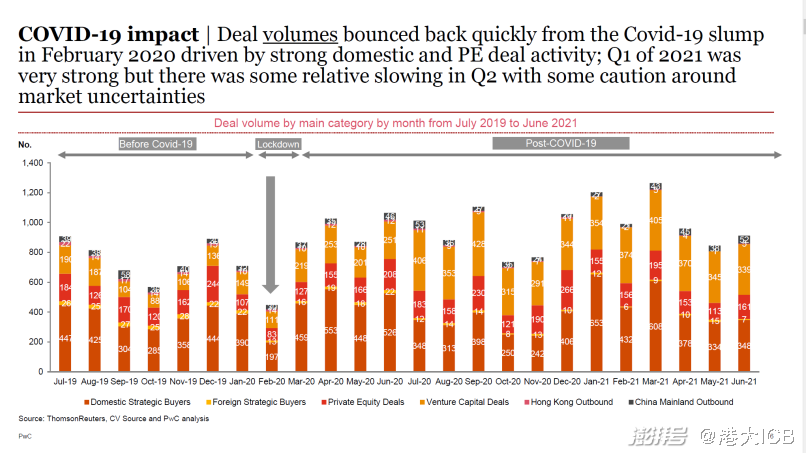

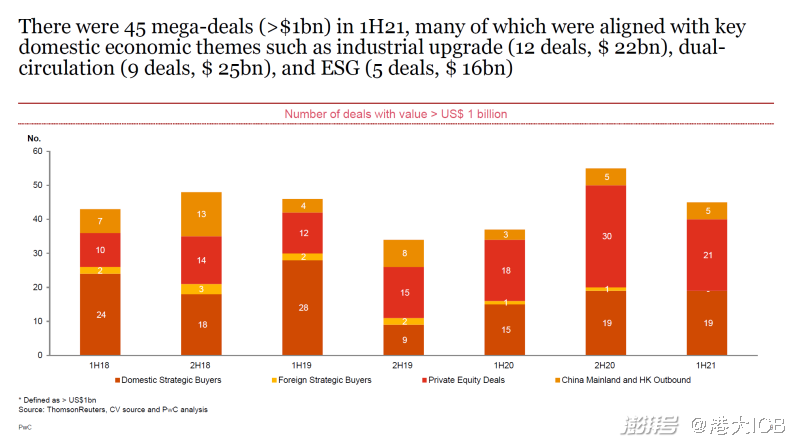

自2020年初以來,在非核心資產(chǎn)剝離、疫情等因素帶來的重組并購機會、市場競爭格局促成業(yè)內(nèi)整合、為克服卡脖子技術(shù)帶動的戰(zhàn)略投資,及境外上市公司私有化等因素帶動下,亞洲及中國M&A及戰(zhàn)略投資活動逆勢成長。根據(jù)PwC報導(dǎo),中國境內(nèi)的M&A市場達(dá)到自2018年初以來的高峰,在2021年上半年,有45單超過10億美金的大型交易,主要圍繞境內(nèi)工業(yè)升級、國內(nèi)國際雙循環(huán)、以及ESG概念。[1]。

圖表來源:PwC M&A 2021 mid-year review and outlook, August 2021

圖表來源:PwC M&A 2021 mid-year review and outlook, August 2021

在過去,剔除大型國有或民營集團重組、或是境外上市企業(yè)私有化(部分項目以估值套利為出發(fā)點)等項目,在亞洲、尤其是中國的控股權(quán)并購機會(M&A)相對較少,私募基金也都著重少數(shù)股權(quán)投資為主。但近期市場上也逐步看到有更多的并購機會供給潛在買家探索。隨著市場格局及發(fā)展速度日新月異,企業(yè)自身轉(zhuǎn)型升級、在不同領(lǐng)域采用“團體戰(zhàn)”、借助外力幫助企業(yè)有效攻城略地,或是搶先在競爭對手前在技術(shù)、市場、客戶等領(lǐng)域的戰(zhàn)略布局,也成為企業(yè)采用并購手段的重要原因。

考量到控股權(quán)出售常見的拍賣流程潛在導(dǎo)致贏者詛咒(Winners’ Curse),以及檸檬市場理論(lemon theory)反應(yīng)整體控股權(quán)出售資產(chǎn)的值量,買家如何尋找適合的控股權(quán)并購項目格外重要。一般而言,控股權(quán)收購機會潛在來源包括:

-大型集團的業(yè)務(wù)切割及分拆/合資JV(包括跨國企業(yè)因為政治經(jīng)濟原因剝離非核心業(yè)務(wù),或是區(qū)域多元化原因降低在特定地區(qū)的投資):針對這類型投資,買家需要關(guān)注其技術(shù)/團隊/業(yè)務(wù)的獨立性或可分拆性,以及潛在的財務(wù)陷阱(包括過去的成本認(rèn)列及轉(zhuǎn)移定價)。買方也需要確認(rèn)為什么一個人的垃圾,可能是另一個人的寶貝“One man’s trash is another man’s treasure”;

-原本為私募基金持有的控股權(quán)隨著PE實現(xiàn)投資價值的需求而出售:這類型交易過去在國際市場上更加常見,而PE股東也擅長于包裝出標(biāo)的公司最好的一面。買家需要注意的是在近期呈現(xiàn)亮麗的財務(wù)表現(xiàn)或是成長軌跡有多少來自人為因素,或因為短期的利益而犧牲了應(yīng)該做出的長期研發(fā)及資本支出投入;

-中小型企業(yè)遇到創(chuàng)業(yè)一代退休、二代不愿意或無法接班的情況:如何穩(wěn)定或安排新的經(jīng)營管理團隊將是一大重點,而未來這類型的機會也將更加常見;

-年輕一代創(chuàng)始人在創(chuàng)業(yè)數(shù)年后展現(xiàn)的疲憊,或是理解到因為所處的生態(tài)環(huán)境,小型科技企業(yè)需要到大型平臺上“二次創(chuàng)業(yè)”才能獲得場域或是生態(tài)圈的資源:近年來的創(chuàng)業(yè)潮流將帶來更多的收購機會,但如何再次激發(fā)創(chuàng)始團隊的潛力,給與其過去未有、但是關(guān)鍵的重要支持將是重中之重,而如何管理年輕的創(chuàng)業(yè)團隊也是一門藝術(shù);

-因為宏觀環(huán)境或微觀因素導(dǎo)致財務(wù)壓力的“不良”資產(chǎn):設(shè)立未來負(fù)責(zé)整頓的團隊、如何快速止血修復(fù)的商業(yè)計劃將是投資時的一大考量;

-市場環(huán)境導(dǎo)致的垂直或是橫向整合:表現(xiàn)上很多整合可以帶來大量的協(xié)同效應(yīng)(不論是收入端、或是成本端),但是常見的問題是因為組織、人為等因素導(dǎo)致協(xié)同效應(yīng)不易實現(xiàn),因此買家需要深思收購控股權(quán)是實現(xiàn)整合及協(xié)同效應(yīng)的先決條件,或是有其他方式及架構(gòu)可以更加輕松地達(dá)到目標(biāo)效果。

近年來一些外部因素帶來的限制也促使一些大型企業(yè)調(diào)整其并購戰(zhàn)略及篩選標(biāo)準(zhǔn)。首先,反壟斷監(jiān)管的考量帶來很大的影響。舉例而言,雖然美國科技業(yè)的并購活動在2020年Q3達(dá)到五年來的高峰,但是大型科技企業(yè),尤其是受到美國Federal Trade Commission等監(jiān)管關(guān)注的企業(yè),開始采取與以往不同的戰(zhàn)略,轉(zhuǎn)向偏重中小型的并購、境外并購、或是戰(zhàn)略型少數(shù)股權(quán)投資。使用Corporate Venture Capital (CVC) 來超前布局、獲得智慧財產(chǎn)權(quán)的手段也更加常見[2]。

根據(jù)Refinitiv的數(shù)據(jù)顯示,自2021年初以來,大型科技公司對價值低于10億美元小型競爭對手的并購高達(dá)9千多個,創(chuàng)下歷史新高。美國聯(lián)邦貿(mào)易委員會 (FTC) 正在針對臉書已經(jīng)完成的Instagram和WhatsApp的并購案進行調(diào)查,而其對于市場其他已經(jīng)完成項目或是正在進行的交易都可進行審查并有裁量權(quán)。[3] 至于受矚目的Nvidia的Arm收購項目也持續(xù)受到美英中歐等各地監(jiān)管的審查及關(guān)注,雖然半導(dǎo)體行業(yè)的并購很多,但是具規(guī)模企業(yè)在橫向、垂直及相鄰行業(yè)的并購都會帶來很大的監(jiān)管關(guān)注。全球政經(jīng)局勢的緊張,其中包括美國的CFIUS審查、歐洲及英國等地不同版本的國家安全法(例如正在通過英國議會的英國國家安全及投資法)都為跨境并購帶來很大的不確定性,加上疫情大幅提升盡調(diào)的難度,帶動更多的M&A趨向當(dāng)?shù)貒一蚴钱?dāng)?shù)貐^(qū)域的并購。中國企業(yè)走出去的跨境并購也從過去2016年占總宣布并購數(shù)的1/3,在2020年迄今僅占約5%[4]。

回到并購的本質(zhì),過去各種不同規(guī)模的并購也不乏失敗的案例,而失敗的原因多數(shù)來自于:

-收購戰(zhàn)略目標(biāo)不夠清晰或缺乏長遠(yuǎn)計劃;

-收購時著重當(dāng)下、但非未來的“卡脖子”技術(shù)。標(biāo)的公司在收購當(dāng)下的重要客戶逐步突破障礙,掌握包括芯片等核心關(guān)鍵零部件的來源,導(dǎo)致標(biāo)的公司逐步喪失戰(zhàn)略重要地位;

-無法將現(xiàn)有團隊以及收購進來的團隊的利益綁定及目標(biāo)對齊;

-企業(yè)文化及團隊無法融合導(dǎo)致人員流失;

-競標(biāo)流程潛在使得收購估值過高;

-跨境收購的技術(shù)或是商業(yè)模式因為市場、客戶訴求的差異,難以做到跨境/當(dāng)?shù)鼗瘡?fù)制;

-未能充分理解跨境市場的監(jiān)管因素,導(dǎo)致即便收購了控股權(quán)也沒有辦法達(dá)到實際控制;為了滿足當(dāng)?shù)乇O(jiān)管而特意組成的董事會成員及架構(gòu)性安排,也為未來的爭議埋下伏筆。

可能也正因為部分上述的原因,不同的企業(yè)采取了不同的策略:依據(jù)蘋果CEO Tim Cook在2021年2月份跟股東解釋,蘋果過去6年來收購了約100家的公司,平均3~4周就要收購一家。蘋果主要投資的方向是專注收購小型、創(chuàng)新型企業(yè)來補足自身技術(shù)團隊擴張的需求[5]。根據(jù)CNBC的報導(dǎo),Apple主要收購AR/VR/AI/地圖/健康醫(yī)療/半導(dǎo)體等領(lǐng)域的小型企業(yè),主要是為了“買入”員工,偏重工程技術(shù)人員,并不著重購入銷售/中后臺人員,標(biāo)的公司的估值也多數(shù)以工程師數(shù)目作為定價基礎(chǔ),并設(shè)置專業(yè)的投后管理團隊將標(biāo)的公司的員工融入蘋果,也通過蘋果的股票以及標(biāo)的公司的股票作為一攬子留才/股權(quán)激勵計劃。[6]清晰的收購目的,搭配小型、標(biāo)準(zhǔn)化的收購方向及流程提升了并購成功的可能性。

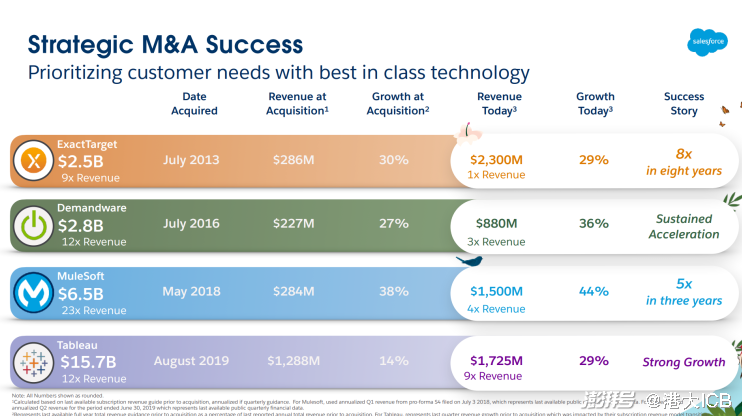

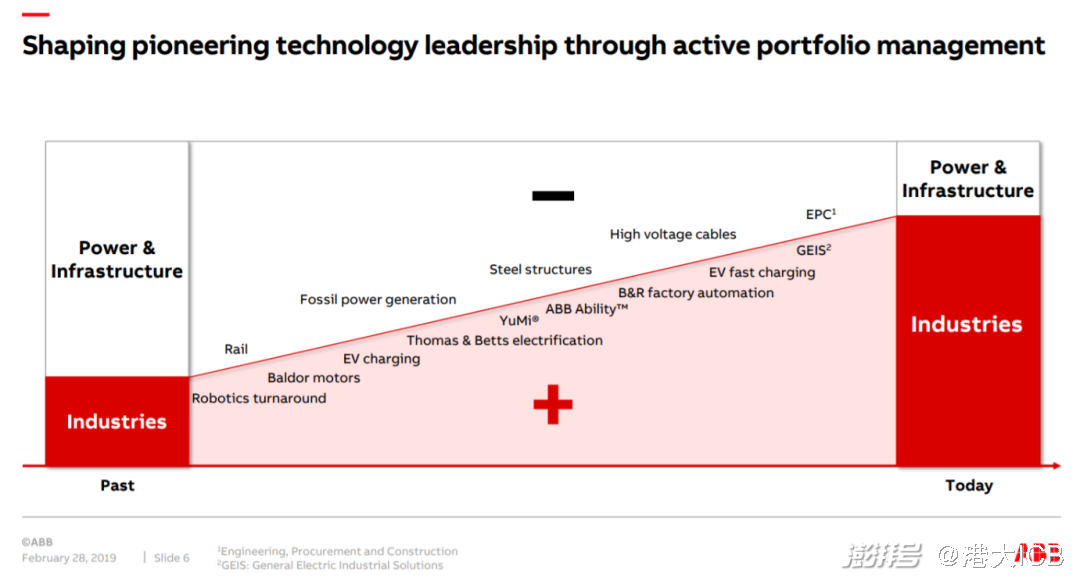

除了收購方要克服整合融合的困難挑戰(zhàn),收購方也需要對于收購戰(zhàn)略目標(biāo)有清晰的認(rèn)知,并能夠忍受潛在“曲高和寡帶來長期的寂寞”,因為轉(zhuǎn)型(包括轉(zhuǎn)型所做的并購)需要長時間培育、需要耐心及毅力得到資本市場的認(rèn)可。而國際上很多大型企業(yè)通過一系列并購完成轉(zhuǎn)型的公司經(jīng)歷了5年、甚至10年以上的長期努力才達(dá)成目標(biāo),其中包括傳統(tǒng)銷售模式向SaaS轉(zhuǎn)型的軟件公司(SalesForce、Adobe等)、或是工業(yè)企業(yè)向工業(yè)軟件發(fā)展(PTC、Siemens、ABB等)的努力。這類型企業(yè)潛在承受業(yè)務(wù)模式轉(zhuǎn)型無法當(dāng)下被資本市場認(rèn)可、標(biāo)的并入后也未能在盈利等財務(wù)指標(biāo)立竿見影的壓力。改變企業(yè)的業(yè)務(wù)模式、收入特征,將投資者從P/E估值模式引導(dǎo)到P/S估值模式,或是從單一估值倍數(shù)轉(zhuǎn)移到分部加總估值(Sum-of-the-parts valuation)也是經(jīng)積少成多的模式打造出來,無法一蹴而就。同時,并購/發(fā)展節(jié)奏也得考慮循序漸進,避免當(dāng)下對公司盈利、或是現(xiàn)金流出現(xiàn)懸崖式下降。囫圇吞棗肯定也將導(dǎo)致難以消化并入的企業(yè)。

Saleforce軟件巨頭的地位,很大程度上歸功于成功的并購及讓被投企業(yè)在SalesForce平臺上迅速成長

圖表來源:Salesforce 2021 Investor Days presentation

ABB戰(zhàn)略轉(zhuǎn)型:專注于數(shù)字化工業(yè)、簡化企業(yè)組織架構(gòu),通過數(shù)年陸續(xù)收購工業(yè)自動化及出售電網(wǎng)業(yè)務(wù)部門,專注與機器人與自動化產(chǎn)業(yè)

圖表來源:ABB Annual Reports 2018

整體而言,對于考慮潛在并購的買方,建議充分分析以下等考量因素:

-收購的目的清晰:潛在包括收購新市場、新客戶、團隊、技術(shù)、ESG發(fā)展;是否有通過戰(zhàn)略合作或是其他模式即可達(dá)到目標(biāo);

-考慮的重點是未來潛力,而非僅僅是現(xiàn)有的價值;

-給與標(biāo)的公司管理團隊明確KPI及激勵機制;

-管理及監(jiān)督機制:確保風(fēng)險控制的同時不傷害到良好的文化以及 標(biāo)的公司可自主管理的優(yōu)勢;

-促成交易后的整合融合,讓現(xiàn)有的團隊(包括其他業(yè)務(wù)團隊或是中后臺)有足夠的激勵扶持標(biāo)的公司的成功;

-盡調(diào)過程中充分融入未來與標(biāo)的公司相關(guān)的事業(yè)單位(包括中后臺),但是謹(jǐn)慎處理涉及潛在利益沖突的業(yè)務(wù)單位;

-謹(jǐn)慎考量監(jiān)管審批的風(fēng)險(包括反壟斷、跨境并購涉及的國家安全相關(guān)審批)以及潛在架構(gòu)的調(diào)整以克服挑戰(zhàn);

-控股權(quán)并購的決策也來自于收購 vs. 自建的全方位量化比較,而控股權(quán)溢價來自協(xié)同效應(yīng)的量化及實現(xiàn)概率。

結(jié)合市場、監(jiān)管的變化,洞察市場上合適的收購機會,依據(jù)按部就班的收購計劃,結(jié)合科學(xué)及藝術(shù)的整合管理模式,將能協(xié)助企業(yè)吸收有價值的資源,助力前瞻布局、加速成長。

[1] PwC M&A 2021 mid-year review and outlook, August 2021

[2] The Information: “Facing Antitrust Probes, Google and Facebook Avoid Big M&A Deals” by Laura Mandaro and Nick Bastone, 18 Nov, 2020; with reference to US Tech M&A statistics from Dealogic

[3] 鉅亨網(wǎng)報道,2021/09/20;其采用的Refinitiv的報導(dǎo)

[4] Dealogic as of 30 June 2021,以及PwC、及UBS等分析

[5] 各報章報道蘋果2021年二月份股東會

[6] CNBC:“How Apple does M&A: Small and quiet, with no bankers” by Kif Leswing, 1 May 2021

(本文僅代表作者個人觀點,插圖來源于網(wǎng)絡(luò))

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司