- +1

年輕人的第一筆債,在雙11的直播間里

"消費(fèi)信貸在經(jīng)濟(jì)學(xué)意義上的前提,是面對(duì)一個(gè)理性的消費(fèi)者。"

作者|苒一 編輯|伊頁

阿雪在手機(jī)上快速操作著一個(gè)又一個(gè)APP,想要與過去的自己告別。

先是臨近還款期限的分期樂,她把欠款結(jié)清后,果斷把APP卸載。

然后是京東白條,她用京東購買手機(jī)和iPad時(shí),選擇了默認(rèn)的白條分期,欠款2080元待還。按下還款按鈕,阿雪關(guān)閉停用了該功能。

最后是支付寶,花唄和借唄是她最早接觸借貸的工具,也是讓她過去兩年深陷消費(fèi)貸的主要借款平臺(tái),兩者待還款共計(jì)32000元。她再一次重復(fù)了一遍剛才的關(guān)停步驟。

告訴朋友欠款全部清空之后,阿雪如釋重負(fù)。

兩年間,她最高的借款紀(jì)錄是把花唄、借唄、分期樂、美團(tuán)生活費(fèi)、京東白條加起來近10萬的額度全部用光,在月收入只有1000元的情況下,身背每月1萬元的最低還款金額。阿雪只能向朋友借錢還款,以免遭催收。

類似的年輕人不在少數(shù),這些本該在大學(xué)里盡情享受美好青春,或初入職場揚(yáng)起生活風(fēng)帆的未來?xiàng)澚海瑓s因?yàn)榍穫M(jìn)了逾期、征信記錄不良甚至被惡意催收的深淵。

《當(dāng)代青年消費(fèi)報(bào)告》指出,消費(fèi)貸年齡分布上,90后幾乎占據(jù)半壁江山,全國有1.75億名90后,其中只有13.4%的年輕人沒有負(fù)債,而86.6%的90后都接觸過信貸產(chǎn)品。

年輕人深陷消費(fèi)貸的B面,是手握流量的互聯(lián)網(wǎng),在金融產(chǎn)品上的全范圍布局。

11月1日零點(diǎn)起,一年一度的消費(fèi)狂歡又正式拉開了序幕。今年雙十一,抖音的野心藏不住了。

3月,抖音上線分期消費(fèi)服務(wù)“DOU分期”,在電商內(nèi)推出“先消費(fèi),后付款”的在線消費(fèi)金融產(chǎn)品,刺激用戶的購買欲,促成訂單交易。

雙11期間,DOU分期加大了獲取新用戶的力度。開通DOU分期可獲得滿30元立減10元話費(fèi)券、滿100元6期免息券、滿499元減18元券、滿1299元減100元券;此外還可以通過做DOU分期消費(fèi)任務(wù)領(lǐng)取購物立減券,頗有些誘導(dǎo)超前消費(fèi)的意味。

如今,無論是美團(tuán)、攜程等生活服務(wù)交易平臺(tái),還是字節(jié)、快手等新晉內(nèi)容流量平臺(tái),都紛紛推出了借貸金融產(chǎn)品。當(dāng)你打開淘寶或抖音,心里以為只是看一看打發(fā)一下時(shí)間,其實(shí)一只腳已經(jīng)邁入它們的陷阱。

01 從入不敷出到以貸養(yǎng)貸

阿雪最早接觸到消費(fèi)貸,是在2018年11月。那時(shí)她還是南京一所高校的大三學(xué)生。那兩年,家中做生意賠了很多錢,所以父親每半個(gè)月會(huì)給阿雪500元作為生活費(fèi)。算下來,每天的日常消費(fèi)不能超過30元。

“那年冬天很冷,我就想買件厚實(shí)的羽絨服。”考慮到家中的狀況,阿雪沒能開口。

這時(shí),同學(xué)向她推薦了花唄。她打開支付寶看了看,發(fā)現(xiàn)自己可用的額度是500元,買一件羽絨服綽綽有余。阿雪盤算著周末出去做兼職來還這筆錢,毫不猶豫地填寫了自己的信息。

第一次借錢順利還上,讓她覺得花唄真的能解決燃眉之急。在還了那400塊之后,阿雪又用花唄進(jìn)行了幾次“必需”的預(yù)支消費(fèi),比如給自己買了一套好用的護(hù)膚品。

剛開始,還沒有出現(xiàn)還不上錢的情況,這種體驗(yàn)會(huì)讓人誤以為自己擁有同等的消費(fèi)能力。阿雪便不間斷地使用花唄,再用家中給的錢和在校外做兼職賺的錢還上。

花唄額度一直在上升,短短一年,生活必需以外的花銷加起來已經(jīng)上萬。不知不覺中,阿雪開始力不從心,經(jīng)常需要把每月的應(yīng)還金額進(jìn)行分期。“我知道花超了,但停不下來,也不敢算欠了多少。”阿雪回憶時(shí)充滿無奈。

后來阿雪在知乎上認(rèn)識(shí)了一個(gè)男生,兩人相談甚歡。聊天期間男生多次向她展示自己做理財(cái)掙了很多錢,并詢問想不想掙點(diǎn)錢。第一次,阿雪在其引導(dǎo)下在一個(gè)投資網(wǎng)站投了500元本金,當(dāng)天晚上就收益50元,并順利提現(xiàn)。

“那時(shí)候被‘還錢’沖昏了頭腦,‘理財(cái)’收益也高,就在京東白條、分期樂等平臺(tái)上借了錢,前后投進(jìn)去5萬,收益也達(dá)到了5000。”阿雪說,“當(dāng)發(fā)現(xiàn)沒法提現(xiàn)的時(shí)候,我知道被騙了。”

豆瓣上有個(gè)“負(fù)債者聯(lián)盟”小組,加入者都是背上債務(wù)的年輕人,深陷泥潭的阿雪希望在這里尋得安慰,卻發(fā)現(xiàn)自己不是最難的那個(gè)人。有人長期處在逾期、催收壓力之下,有人背負(fù)巨額欠款,游走在放棄生命的邊緣。

開始正視自己負(fù)債的事情之后,2020年8月,阿雪找到一份全職工作,鼓起勇氣開始計(jì)算自己一共欠了多少錢。“8萬,根本無法想象一個(gè)月只有1000元生活費(fèi),我是怎么欠下這么多的。”

面對(duì)欠款,每月有7000工資收入的阿雪不想再硬扛,她開始向朋友求助。

三個(gè)月之后,阿雪用向朋友借的錢和自己的工資,把所有借貸平臺(tái)的錢都清零了。

她覺得,對(duì)于負(fù)債人來說,及時(shí)尋求幫助很重要。

入不敷出的第一步是借貸,緊跟其后的是“以貸養(yǎng)貸”。

張萌至今還清楚地記得花唄那條令人印象深刻的廣告——“在我心中,什么都可以省,熱愛得不能省”。“活成自己想要的樣子”,曾在很長一段時(shí)間內(nèi)被她奉為生活真理。

要問張萌的錢都花在哪了,她也感到很疑惑,但仔細(xì)詢問,還是能講出錢款的去處。“可能我租房子不貴,但是我要把它裝飾得特別好,地毯、沙發(fā)、落地?zé)粑叶嫉觅I回來;護(hù)膚品用最好的,雅詩蘭黛、海藍(lán)之謎我都買過;中午會(huì)光顧日料店,每天下午要喝一杯星巴克,晚上去Live house看演出,周末想去海邊可能也是買張機(jī)票說走就走……”

因?yàn)閷?duì)“美好生活”的向往,目前張萌總負(fù)債15萬,分布在花唄、借唄、微粒貸、美團(tuán)貸、京東白條和一張信用卡上,月薪5000塊的張萌根本沒有能力償還這么多欠款,還不上的時(shí)候,她就從其他平臺(tái)上“倒”一下,也就是以貸養(yǎng)貸。

2020年9月之前,張萌從沒逾期過,因?yàn)槠脚_(tái)“倒”平臺(tái),窟窿總能補(bǔ)上。

但她隱隱感覺,這一天遲早會(huì)到來。那一天來得很快,張萌的信用卡本來有2萬元的額度,還進(jìn)去一筆錢后,額度突然清零,她明白環(huán)環(huán)相扣的還貸“鏈條”,突然空了一環(huán),意味著所有借貸平臺(tái)都將逾期。

實(shí)在扛不住的張萌向交通、招商銀行提出信用卡申請,但是都失敗了。這時(shí)她才想起去查征信,竟然整整10頁紙,她借的每筆錢,每次逾期,逾期時(shí)間都記錄在案,現(xiàn)在她被拉入征信黑名單,5年內(nèi)沒法使用購房貸款。

“美好生活”的夢破碎后,張萌只能向父母求助,爸爸雖然感到驚訝,但也只能教育幾句,花錢要有規(guī)劃。第二天便幫她一次性清空了15萬貸款。

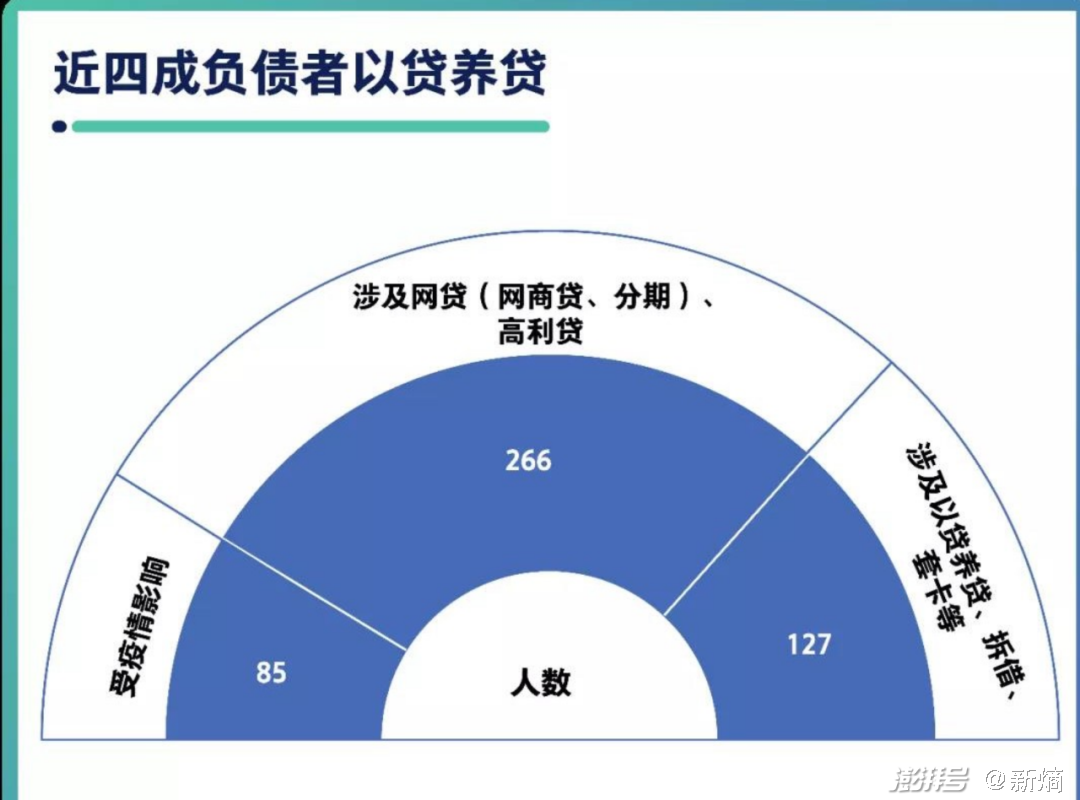

近四成負(fù)債者以貸養(yǎng)貸

圖片來源:時(shí)代數(shù)據(jù)

02 誰培養(yǎng)了年輕人的消費(fèi)觀

從某種程度上來講,阿雪和張萌不過是一個(gè)失控版的你或我,在電商與社交媒體營銷的雙重夾擊之下,人人都因?yàn)闆_動(dòng)買過幾件實(shí)際上并不需要的東西。

中央財(cái)經(jīng)大學(xué)心理學(xué)系系主任張紅川研究行為經(jīng)濟(jì)學(xué)多年,他在接受《三聯(lián)生活周刊》采訪時(shí)曾提出“象與騎象人”理論——我們的理性好比一個(gè)騎在大象身上的人,我們的行動(dòng)如同那頭大象。

大象是不管不顧想走就走的,只有恐懼與害怕能阻止他的腳步。具體到消費(fèi)行為上,消費(fèi)沖動(dòng)就是那頭大象,“支付痛苦”是它的恐懼。

從前,當(dāng)人們使用現(xiàn)金時(shí),大腦對(duì)支付痛苦有著明顯的感知。現(xiàn)在隨著支付越來越便捷,支付的痛感與消費(fèi)的快感之間隔得很遠(yuǎn),電商、平臺(tái)等所做的算法、快捷支付等都在讓支付變得毫無痛感。

2008年,高喊“改變銀行”的馬云挨家挨戶找銀行談判,打開了“快捷支付”大門。而這之后,利用用戶沉淀于支付賬戶的資金,螞蟻將一系列金融產(chǎn)品,玩得風(fēng)生水起。螞蟻的案例,說明了支付的價(jià)值,隨后的幾年,支付領(lǐng)域成為巨頭們的必爭之地。美團(tuán)收購錢袋寶、攜程收購東方匯融、拼多多有付費(fèi)通、字節(jié)跳動(dòng)有合眾易寶……

同時(shí),跟前輩們相比,這一代年輕人也更傾向于借款消費(fèi)。這種消費(fèi)習(xí)慣的背后是“大象”失控的另一個(gè)原因——借款渠道明顯增加。

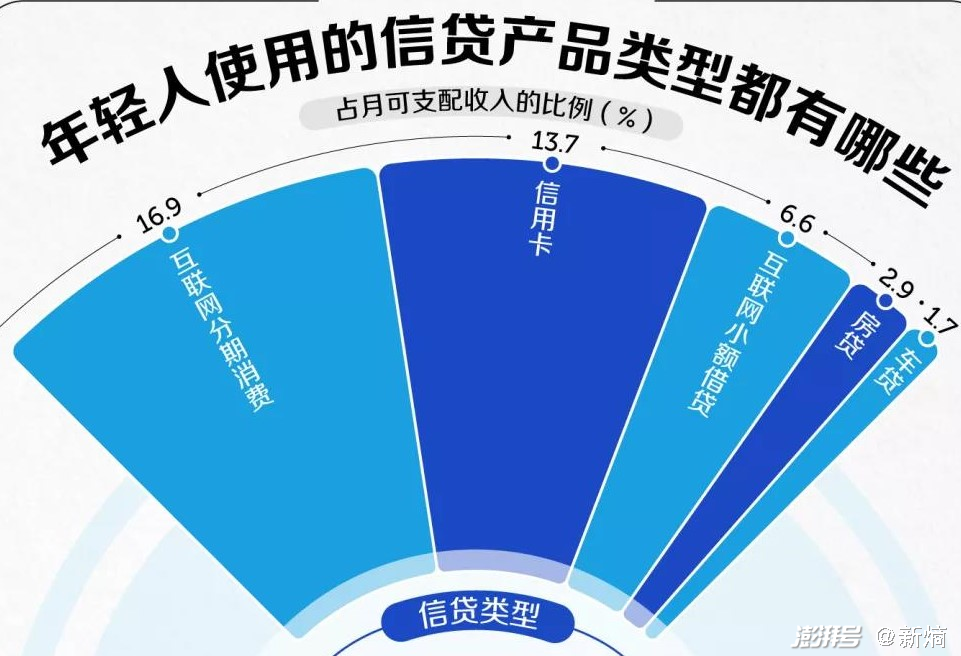

整體來看,國內(nèi)從事消費(fèi)金融業(yè)務(wù)的公司大體可分為三類,即商業(yè)銀行、持牌消費(fèi)金融公司和互聯(lián)網(wǎng)消費(fèi)金融平臺(tái)。《中國年輕人負(fù)債狀況報(bào)告》指出,以花唄、京東白條、美團(tuán)月付等為代表的互聯(lián)網(wǎng)分期消費(fèi)和信用卡是年輕人最常用的兩種信貸產(chǎn)品。

數(shù)據(jù)來源:尼爾森《中國年輕人負(fù)債狀況報(bào)告(2019年11月)》

從2014年京東推出首個(gè)依托電商場景的互聯(lián)網(wǎng)金融產(chǎn)品“京東白條”起,消費(fèi)信貸開始加速發(fā)展。到今天,五花八門的,各大互聯(lián)網(wǎng)巨頭旗下的“超低利率”、“0門檻申請”、“全民都可借”的線上現(xiàn)金貸產(chǎn)品幾乎涉及了每一個(gè)線上細(xì)分場景。

今年,抖音也并不滿足于在電商上的布局,它希望自己手中的流量發(fā)揮更大的用處。3月推出的DOU分期,可向用戶提供最高1萬元額度,支持最長36日免息,還款周期為3/6/12期三種,用戶可于訂單付款界面中使用。

那么,為什么互聯(lián)網(wǎng)巨頭都爭著做消費(fèi)信貸?

2013年以后,線下金融消費(fèi)公司開始往線上轉(zhuǎn)型,那時(shí)金融消費(fèi)公司的放貸邏輯還是:在貸前對(duì)金融交易數(shù)據(jù)等各類強(qiáng)變量,以及類似消費(fèi)行為、地理位置、社交行為、通信記錄等弱變量進(jìn)行整合分析,評(píng)估用戶信用水平;貸中做客戶相關(guān)運(yùn)營和審批,再往后是風(fēng)控和催收。

萬向區(qū)塊鏈?zhǔn)紫?jīng)濟(jì)學(xué)家鄒傳偉曾表示,放貸的核心是顧客的篩選和風(fēng)控,大數(shù)據(jù)模型的基礎(chǔ)信息來自于消費(fèi)者在網(wǎng)上留下的痕跡。

而互聯(lián)網(wǎng)公司本身就手握流量,深諳裂變增長、大數(shù)據(jù)運(yùn)用,在放貸規(guī)模、效率和風(fēng)控上本身就十分有競爭力。

此外,中國大、中型商業(yè)銀行因?yàn)楦采w不到中低收入的長尾用戶,而留下巨大的市場空白。同時(shí),中國網(wǎng)民基數(shù)大、密度高也為互聯(lián)網(wǎng)公司進(jìn)入金融領(lǐng)域提供了契機(jī)。

中國獨(dú)特的金融和互聯(lián)網(wǎng)環(huán)境,讓互聯(lián)網(wǎng)公司在廣告、電商、游戲、付費(fèi)等方式以外,又多了一條流量變現(xiàn)的途徑,互聯(lián)網(wǎng)巨頭們又有什么理由不抓住這一機(jī)會(huì)呢?

2019年,尼爾森發(fā)布的《中國年輕人負(fù)債狀況報(bào)告》認(rèn)為,信用消費(fèi)已經(jīng)成為年輕人消費(fèi)升級(jí)的重要途徑。這也正是當(dāng)下年輕人養(yǎng)成超前消費(fèi)習(xí)慣的根源。

03 沒有積蓄的消費(fèi)狂歡

《年輕人消費(fèi)研究報(bào)告》和《95后消費(fèi)大數(shù)據(jù)報(bào)告》的部分?jǐn)?shù)據(jù)顯示,以95后為代表的年輕一代消費(fèi)者,成功扛起了消費(fèi)拉動(dòng)經(jīng)濟(jì)的大旗,成為新一代的消費(fèi)主力軍。

年輕人代表著未來,商人們早就看到了這里面的商機(jī)。近幾年,人口老齡化加速到來,消費(fèi)者的飲酒能力大打折扣,全國范圍內(nèi)的白酒產(chǎn)量呈下降趨勢,從2016年的135.84億升下降到2019年的78.59億升。但是奶茶生意卻蒸蒸日上,2020年全國的奶茶店已經(jīng)超過60萬家,大城市飽和了,大品牌便開始做市場下沉。

更多互聯(lián)網(wǎng)巨頭也開始在本地生活上下功夫。年輕人成長于優(yōu)渥的環(huán)境,有了“偷懶”的潛質(zhì),以美團(tuán)外賣為代表的各類本地生活產(chǎn)品就是“懶人經(jīng)濟(jì)”在發(fā)揮作用。

此外,中國消費(fèi)者協(xié)會(huì)曾在一次電商購物的調(diào)查中發(fā)現(xiàn),90后成為購物主力軍,00后比70后購物要多3個(gè)百分點(diǎn),由此可見,網(wǎng)上的各種帶貨方式對(duì)年輕群體有著天然親和力。各個(gè)電商平臺(tái)也善于利用年輕人所特有的“感官消費(fèi)”習(xí)慣。

但是,這些作為消費(fèi)主力的年輕人卻是“相對(duì)貧困”的一代。日本學(xué)者藤田孝在《貧困危機(jī):日本“最底層”社會(huì)》一書中,用將近一半的篇幅記錄20-40歲這群人。這里指的貧困,并非露宿街頭、衣食無著,而是無法在健康、文明和“人”的需求上得到滿足的生活狀態(tài)。

如今,發(fā)達(dá)國家年輕人貧困的狀態(tài)越來越明顯了。日本的就業(yè)率一直維持在一個(gè)很高的狀態(tài),年輕人想找到一份工作并不難;在薪酬統(tǒng)計(jì)中,2020年日本人的月平均工資為30.62萬日元,20至24歲的年齡組平均月收入為20.97萬日元,25至29歲時(shí)24.03萬日元。

日本年輕人的月平均收入與全員平均收入并沒有相差太遠(yuǎn),那為什么年輕人還是“相對(duì)貧困”?原因就在于日本大學(xué)生往往長期背負(fù)著沉重的債務(wù)。

在日本有半數(shù)以上的大學(xué)生要依靠“助學(xué)貸款”來交學(xué)費(fèi),一上學(xué)就負(fù)債幾百萬日元。幸而他們對(duì)買房早已沒了欲望,不然更是不堪重負(fù)。

比起日本青年,中國青年顯得更幸運(yùn)些。2010年本科生起薪僅2000元,到了2020年已經(jīng)漲到5400元,但是漲幅卻有下降。可是這些在高漲的房價(jià)面前依然是杯水車薪。北上廣居民要不吃不喝30年才能全款買下一套房,如果是貸款買房,總金額通常還要再多出一半。

如今,決定一個(gè)人社會(huì)地位和生活水準(zhǔn)的往往不是個(gè)人能力,工資收入對(duì)生活質(zhì)量的影響也越來越小,沒有資本存量,年輕人幾乎難以翻身。換句話說,階層之間的鴻溝更深了,階級(jí)也更難跨越了。10年前買上房的可以稱得上是“人生贏家”,沒能買上房的趕上車的只能越落越遠(yuǎn)。

這時(shí)應(yīng)該反思的是,把拉動(dòng)消費(fèi)的希望寄托在年輕人身上時(shí),是不是應(yīng)該替他們想想,是不要先卸下他們身上的擔(dān)子,替他們減減負(fù)?

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺(tái)。申請澎湃號(hào)請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司