- +1

10倍大牛股又跌停,市值跌超40%,3萬多股東何去何從?

作者:賽文 編輯:小市妹

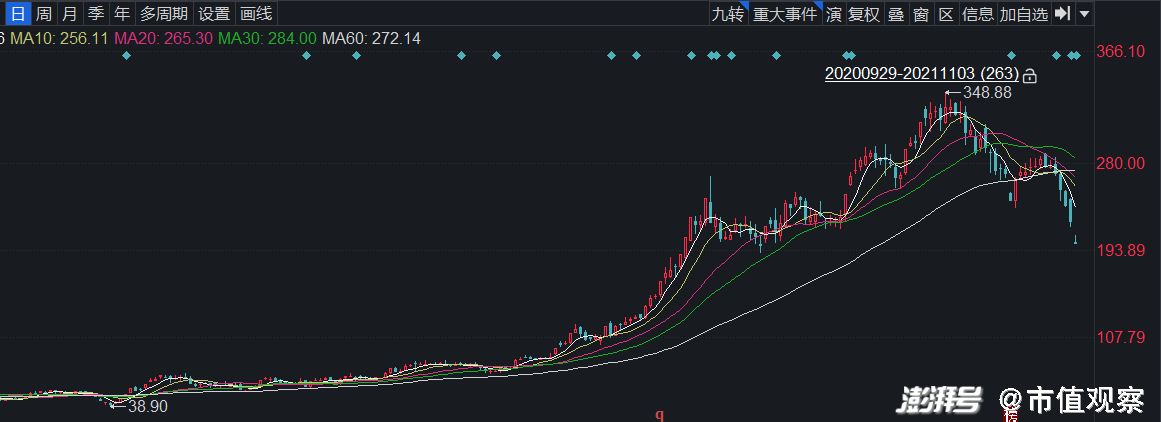

鋰電池電解液龍頭石大勝華(603026)在10月份剛剛經歷過一次跌停,而今日(11月3日)公司以近3萬手的封單再次跌停了。

它距離今年9月中旬高點,股價跌幅超過40%,市值蒸發將近300億。僅今天一天,3.27萬股東人均虧損13.72萬。

而石大勝華此前妥妥是一只大牛股,去年至今年高點漲幅超過10倍,市值突破700億。

石大勝華的主營業務為新能源材料業務和基礎化工業務。其中新能源材料業務以碳酸二甲酯系列產品(鋰電材料溶劑)為核心。

在鋰電池電解液中,碳酸酯是使用最廣的溶劑。市面上碳酸酯溶劑主要有三種,分別是DMC、EMC和EC。

市場對DMC產品的要求非常高,國內可以滿足生產的廠商少之又少。截至2019年底,石大勝華是國內唯一雙基地DMC(碳酸二甲酯)生產供應商,擁有碳酸二甲酯產能125000t/a,六氟磷酸鋰產能2000t/a。公司的DMC產品占據所有市場的7成以上。

在EMC市場,EMC大約占據電解液溶劑1/3的市場份額,而石大勝華則是EMC市場中份額最大的公司,其EMC產品不僅供應國內鋰電池公司,也在海外有不少客戶。

可以說,石大勝華是電解液溶劑領域的絕對龍頭,且具備比較深的技術護城河。

石大勝華搭上新能源這股強風,實現了量價齊升。但從近期公司股價在二級市場的反饋來看,繼續進擊可能并不是一蹴而就的。

近期隨著電解液需求的不斷攀升,而廠家投入新產能需要一定建設,市場處于一種供給緊張的狀況,EMC的價格也隨之上漲。

但從今年三季報看,單季度業績增速有所下滑,第三季度石大勝華營業收入14.08億,同比增長19.18%,凈利潤1.50億,同比增長50.61%。而從環比來看,公司第二季度營收為19.62億,凈利潤為3.59億。

根據石大勝華電話會議的內容,其三季度業績環比下降主要是因為檢修導致產量損失,還有關停裝置的減值計提等。

而從石大勝華化工產品的銷售單價看,其銷售單價比市場價格要低。這應該是公司簽約的長單客戶已經訂好價格,即使市場價格飆漲,也沒有怎么享受到價格紅利,

今年四季度,電池級溶劑DMC與EMC分別上漲至18000元/噸、28000元/噸,憑借全產業鏈的優勢,石大勝華可能在業績上重回高增長。

但值得注意的是,雖然石大勝華電池級DMC產品的供給緊張,但工業級DMC卻存在產能過剩的情況,行業內華魯恒升即將擴大DMC的產能,工業級DMC競爭更加激烈。

而在DMC領域排在第二、三位的海科新源和撫順東科實力更不能小覷。景氣度不斷提升的大背景下,行業內公司勢必積極擴大產能。而海科新源不僅供應像天賜材料的龍頭大廠,中小廠商也是其相當重要的客戶群體,業績爆發潛力相當的足。

此外,石大勝華剛剛創辦時,甲基叔丁基醚是其主營產品。截至今年三季度,公司甲基叔丁基醚系列產品營收12.83億,占公司總收入的25.39%。

但隨著行業景氣度逐漸下滑,再生產這類產品已經基本不賺錢,行業的實際投產率也就剛過一半,石大勝華部分生產線也已處于停滯狀態。

這個石大勝華曾經賴以生存的產品,以及開始慢慢拖累其飛速發展的步伐。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

——END——

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司