- +1

股價跌去78%,是時候抄底平安好醫生了?

作者|何玥陽

編輯|嘉辛

“一手資產端,一手抓健康。搞定這兩頭,一個人就終生離不開平安”,這是馬明哲在2013年底對于“醫、食、住、行”中關于“醫”的思考。

對于“醫”在戰略上的詮釋落在了阿里前副總裁王濤身上。一年多以后,平安好醫生APP上線,這個含著金湯匙出生的“富二代”有人有錢有資源,一路上順風順水。

平安好醫生作為后來者,風頭早已蓋過丁香園、好大夫等前輩。只是六年過去了,富二代還沒有盈利,商業模式也一再被質疑。

2020年的疫情似乎讓平安好醫生看到了曙光,2021年,希望的火苗迅速滅了下去,隨之而來的是股價不斷下跌,市值從最高點縮水超過1300億港元。

本文將從商業模式、財務、行業變化探究平安好醫生為什么大起大落,以及大落之后會怎么樣。

01 平安好醫生靠什么賺錢?

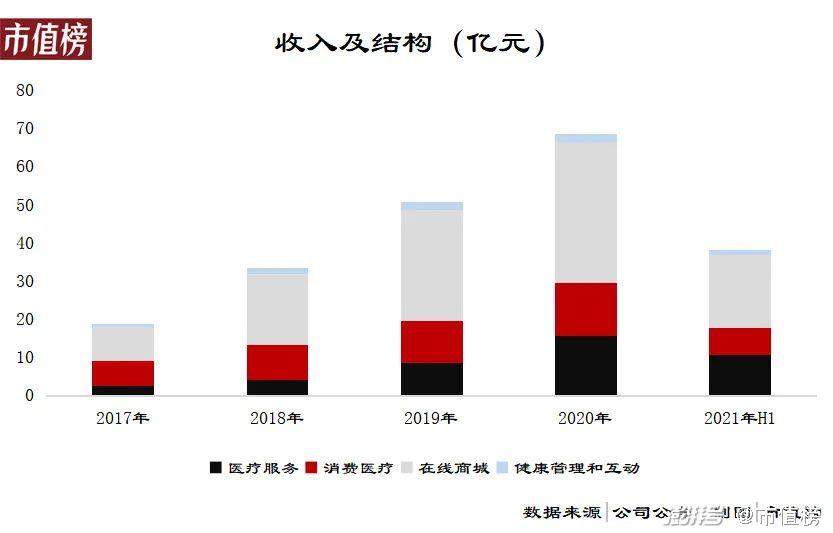

平安好醫生的業務分為四個部分:在線醫療業務、消費型醫療業務、健康商城和健康互動。

在線醫療是為用戶提供7*24在線咨詢、轉診、掛號、購藥及1小時送藥等醫療服務,平安好醫生有自己的醫療團隊,并通過AI輔助診療系統協助;

消費型醫療則是為個人和企業客戶提供體檢、醫美、口腔及基因檢測等標準化服務,基于用戶的檢查結果和健康檔案,提供報告解讀、線下復檢等增值服務;

健康商城提供醫療產品,包含藥品、保健品、中藥,還提供醫療器械和健身產品;

健康管理及互動業務主要是平安好醫生APP內的廣告業務。

平安好醫生的業務可以總結為看病(在線醫療)、賣藥(健康商城)、體檢檢測(消費型醫療)和廣告。

國內的醫療市場是典型的大賣方市場,優質的醫療資源集中于公立醫院尤其是三甲醫院,有數據統計,國內約8%的三級醫院提供了50%左右的診療服務,醫療資源與診斷需求的分配不均是整個行業的巨大痛點。

互聯網能夠打破地域限制,提高資源和需求的匹配的精準度和效率,被認為是破局的路徑之一。

這個充滿“想象力”的行業賽道讓平安好醫生備受資本青睞。2014年成立、2015年上線APP的平安好醫生在2016年就拿到了5億美元的A輪融資,兩年后又登陸港交所。

看病就是醫、藥、險三個環節。“醫”最重要的是醫生資源和醫療資源,所以在線上診療基礎之上,平安好醫生正在打通線下醫療資源,拓展服務半徑;“險”的環節,平安好醫生與平安集團的商業保險構成協同優勢,醫保支付的對接由于疫情的影響也打開了缺口,為報銷環節為患者增加一層便利。

就這樣,平安好醫生逐漸勾勒出一個線上線下、集團內部之間協同的生態閉環。

生態輪廓的逐步顯現,遇上了疫情這一特殊背景,線上問診需求大增,直播形式的普及和營銷,培養了用戶線上看診的習慣。

截至2020年末,公司注冊用戶數達到3.73億人,較2019年末增長18.3%;日均咨詢量達到90.3萬,同比增長23.9%。

在整個過程中,平安好醫生的收入從2015年的2.79億元增長至2020年的68.66億元,年復合增長率近90%。

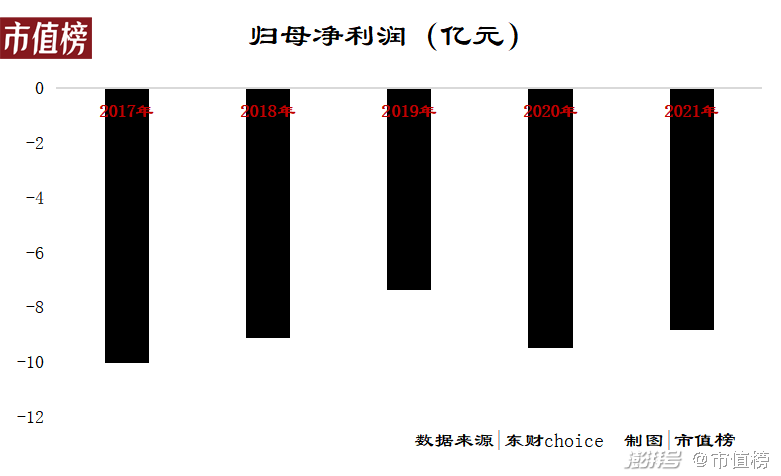

凈利潤雖然連續六年虧損,不難看出的是從2017年開始虧損收窄趨勢明顯。

收入持續增長、利潤端改善、市場培育加速推進,資本市場對平安好醫生給予了充分的肯定,2020年春節過后半年的時間里,平安好醫生走出了翻倍的行情,市值最高超過1500億港元。

到了2021年,一切都變了。自2月創下148.5港元的股價高點之后,平安好醫生一路下挫,至11月2日收盤,股價自最高點縮水78%,市值僅剩下377億港元。

02 為什么下跌不止?

是什么導致了平安好醫生的“變臉”?

第一,從收入結構上看,生態閉環的特點不夠明顯。

“醫”,也即,在線醫療服務一直被認為是平安好醫生的核心業務,也是生態閉環中的核心競爭力。不能否認的是,在線醫療服務占收入的比重一直在提升,從2017年的13%上升至2021年的28%,且因為毛利率較高,貢獻出了46.6%的毛利率。

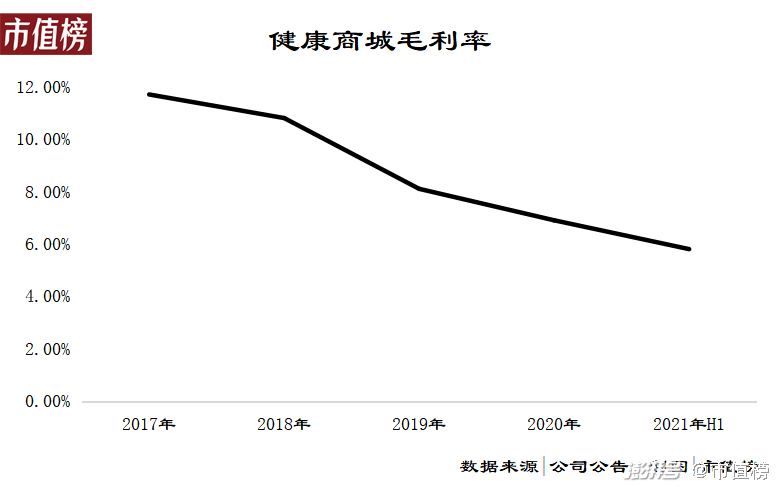

然而,收入的支柱卻是賣藥的健康商城,2021年上半年為50%,和2017年相比上升了2個百分點。在賣藥這一環節中,平安好醫生承擔的是零售商和渠道的角色,沒什么技術含量,在物流配送上有明顯的弱勢,比不上美團、餓了么、叮當,也比不上京東健康。

健康商城的毛利率也比較低,2021年上半年對毛利潤的貢獻只有16%。

第二,預期中的盈利沒有出現,虧損反而擴大。

虧損收窄+疫情培養用戶習慣的背景之下,負責科技板塊的聯席CEO陳心穎在2020年2月中國平安的業績發布會上順理成章地做出“預計2021年實現盈虧平衡”的推測。

2021年上半年,平安好醫生收入上漲39.02%,凈利潤卻從虧損2.14億元擴大三倍至虧損8.8億元。虧損擴大在于受到毛利率下降和費用高企的夾擊。

毛利率下滑是相對于2020年而言,如果和2019年相比,維持了3.72個百分點的上升。

虧損擴大原因主要在銷售費用和管理費用上,銷售費用同比增長62.6%至11億元,管理費用暴增86%至9億元,包括銷售人員和管理人員的工資、激勵等。

CFO葉瀾在業績會上表示,上半年的虧損符合預期,和全面戰略升級包括產品、渠道和能力三個層面的升級是相一致的。

去年5月,平安好醫生發布的一則補充公告提到董事長、CEO也是團隊創始人王濤因在履行管理職責上未達到董事會預期而被免去職務。平安好醫生經歷了一波人事動蕩,上文中的全面戰略升級也是去年年中開始。

因此,預期盈利的時間也被推延至最早2024年。

第三,監管因素。

10月27日,國家衛健委發布《關于互聯網診療監管細則(征求意見稿)公開征求意見的公告》,意見稿對互聯網診療的醫療機構、人員、業務、質量安全、責任等的監管細則進行了明確。

意見稿明確指出,醫師在接診之前需實名認證,確保本人接診,其他人員、人工智能軟件不能代替醫師本人接診。

這條對患者負責的規定對平安好醫生來說幾乎是精準打擊。現在的AI當然沒有獨立診病開方的能力,不過平安好醫生一直將AI技術輔助診療作為服務的亮點,且對AI的限制也會影響到醫生的效率,這項規定出臺后,平安好醫生股價連續下跌。

03 后面的路會更難走

上文提及平安好醫生的盈利被推遲至2024年,在醫療這個涉及民生且受監管介入程度深的行業里按照現在的生態盈利,不是件容易的事。

第一,醫生資源稀缺,成本難降。

2020年年報顯示,平安好醫生自有醫療團隊有2247人,2021年上半年并沒有明顯的數量變化。

醫生是各家爭搶的對象,也是很難實現規模化的人力成本,只能通過提高效率來降低醫師成本的比重。但由于上文中提及的監管對于AI技術是否有進一步的規定,AI的介入有多深,能在多大程度上輔助醫師,還具有較高的不確定性。

外部醫生方面,今年上半年名醫工作室數量加速增長。有媒體援引互聯網醫療人士的觀點,認為平安好醫生必然投入巨資達成相應的合作。

第二,信賴門檻高,獲客成本高。

醫療行業是個信息極度不對稱的行業,消除這種不對稱需要海量的知識儲備和大量的時間,這也決定了患者一旦信任某一位醫師,就不會輕易去其他地方看診。

這種信任門檻也是遷移成本,導致獲取新客戶的成本較高。

平安好醫生的在線醫療業務主要面向平安集團的客戶提供,2017年,其97%的收入來自平安集團,此后不再披露,但服務從外部獲取的客戶實現的收入占比必定會上升,相應地,獲客成本也必然會提高。

第三,健康商城賽道競爭激烈。

京東健康和阿里健康當前的思路比較偏“賣藥”,且二者在物流上有明顯的優勢。上文提及的意見稿還明確提出,醫療衛生人員的個人收入不得與藥品和醫學檢查收入掛鉤,也就是說即使平安好醫生在線診療方面更具優勢,也無法和商城業務產生協同。

這導致平安好醫生想獲取額外的份額比較困難。

在利潤端,平安好醫生的健康商城業務一直處于下降的狀態,同樣是行業競爭激烈、對產業鏈上游議價能力減弱的表現。

外部環境上,從監管意見可以看出互聯網+醫療已經走過草莽,進入到精細化的階段。

類似兩會期間提出的藥企為牟利通過互聯網醫療進行回扣洗白、提升自家銷量的亂象必然會得到越來越嚴格的監管和整治,再比如“醫務人員在主執業地點以外的其他互聯網醫院開展互聯網診療活動,應當在所在地執業注冊或備案”,行業逐步規范,有助于向重視質量的方向良性發展,但對身在其中的企業來說,勢必限制了發展速度。

摩根士丹利也指出,預期在現有渠道下,平安好醫生短線收入增長會放慢,因此調低了平安好醫生的評級。

從互聯網企業到技術型企業再到零售企業,都想在醫療領域分一杯羹,但醫療無疑是最難以被互聯網+的行業。

患者最在乎的是療效,而在手術技術或者是設備升級方面的革新,平安好醫生們基本沒有機會,這也決定了互聯網+無法觸及醫療的核心。

目前,互聯網+醫療還是一條看起來廣闊但走起來十分坎坷的路。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司