- +1

“海王”怎么不行了

“海王”怎么不行了 原創 每日財報 每財網

做股票就是對預期的買賣,盡管中遠海控盡管賺的盆滿缽滿,但邏輯稍有松動同樣會引發資本用腳投票。

文/每日財報 劉雨辰

電影《阿甘正傳》中有這樣一句經典臺詞:生活就像一盒巧克力,你永遠不知道下一顆會是什么味道。

中遠海控的前身是中國遠洋,2007年它上漲4倍成為大牛股,隨后淪為“ST遠洋”,下跌接近90%。從去年五月份的低點到今年七月份高點,在地板上趴了多年的中遠海控竟然一鼓作氣飆漲了十倍,曾經“海狗”,如今“海王”。然而在海運高歌猛進之時,中遠海控又走出了一波深度回調,從高點回吐超30%。

顛覆認知的波動絕非無章可循,漲也好,跌也罷,皆是對預期與現實的權衡判斷。

十倍牛股是怎么煉成的

中國作為世界第一大貨運大國,是歐洲、美國、加拿大等主要發達經濟體的主要商品采購地。國際海運承擔了全球貿易超過80%的運輸量,對于全球經濟與貿易發展都有舉足輕重的作用。

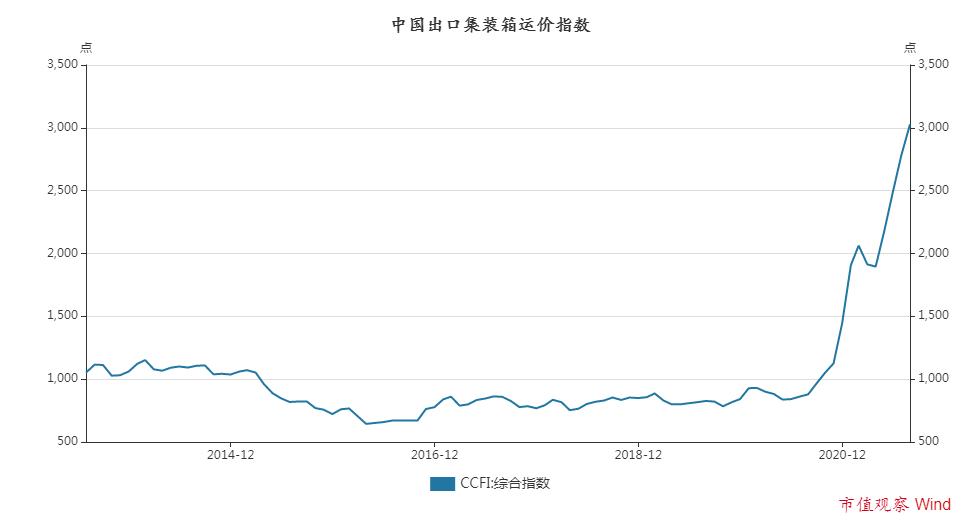

2020年至今,全球海運走出了一段波瀾壯闊的大行情,中國出口集裝箱運價指數已翻了三倍有余。

究其原因,主要有三點:

首先,2016年之后產生的過剩海運產能已經得到有效的出清和消化;其次,蘇伊士運河擁堵、鹽田港疫情爆發等突發事件讓本就拮據的供給側運力進一步緊張;最后,中國全民抗疫的策略在短時間內解決了疫情,并且迅速復工復產,而在西方世界,疫情的混亂中斷了原本的供應鏈,政府撒錢又刺激了居民的消費需求,由此形成全球瘋買中國之勢,將海運推向了高潮。

運價飆升,中遠海控的業績同步飆升。

海運的成本主要包括燃油、港口、裝卸、人力、船折舊等成本,運費增加,其中很大一部分成本不會隨之上升,是固定剛性的,營收稍微提一點,利潤率就提升得很快。

中遠海控2019年1500億左右的營收,1470億的綜合成本,30億利潤,2%利潤率,隨著運價提升20%,成本不變,其利潤能夠快速推升至330億,翻11倍左右。

今年前三季度,中遠海控預計實現歸母凈利潤約為675.88億元,同比增長約1650.92%。在扣除非經常性損益后,其凈利潤仍高達約為674.21億元,中遠海控在三季度獲得了304.9億的凈利潤,超過了上半年盈利的八成,再創新的歷史紀錄。

業績漲,股價自然漲。從去年五月份的低點到今年七月份高點,在地板上趴了多年的中遠海控竟然一鼓作氣飆漲了十倍。

不只是中遠海控,2020年,歐洲遠洋巨頭馬士基漲了3倍,隔壁臺灣省的長榮和萬海漲了20多倍,陽明海運直接漲了46倍,而賣給中遠海控的東方海外也上漲了5倍以上。

退潮

八月份之后,全球海運股集體退潮,不只是中遠海控,行業老大馬士基也迎來回撤,長榮海運和陽明海運跌幅更深,根本原因是預期在趨向利空。

5月以來,美國已經進入被動補庫存階段,一般而言被動補庫存時間為1-2個季度,因此今年四季度美國將進入主動去庫存階段,屆時美國商品需求斜率將顯著放緩。第二,隨著防疫措施解除以及疫后財政補貼結束,美國港口工人已恢復至疫前水平,港口效率有望逐步提高。第三,歐美等發達國家產能利用率已恢復至疫前水平,海運“單行道”局面正在扭轉。

運價拐點遵循“貨量下降-艙位利用率下降-船東降價”的傳導機制,只有需求持續大幅下降,才可能出現運價顯著向下拐點。當前集運需求驅動力為歐美進口需求,國內限電限產短期影響有限,若長時間限電或影響中國出口節奏。

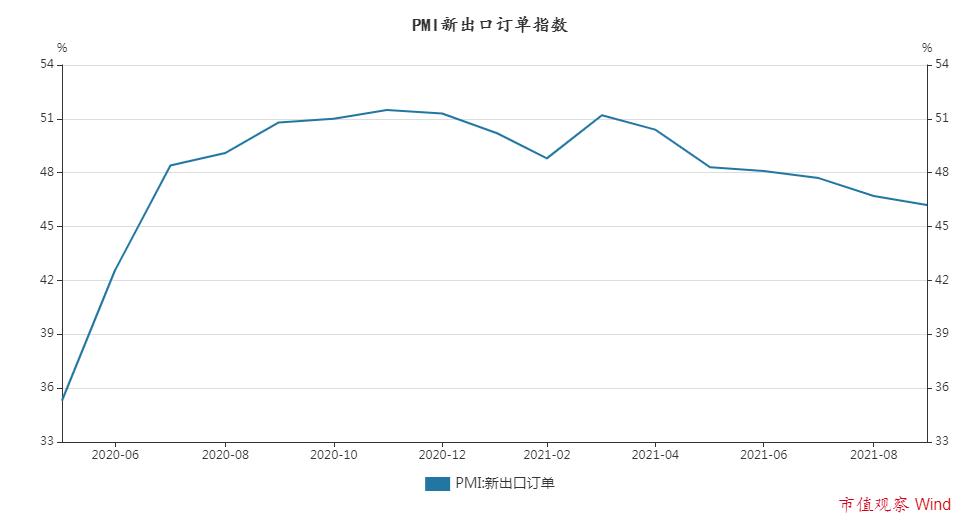

事實上,中國出口訂單數量已經在下滑, PMI新出口訂單指數已經連續6個月放緩,而且近5個月均處于枯榮線以下。

更重要的一點是,全球海運公司都在擴大產能。

根據克拉克森的統計,今年上半年出現最強一波造船潮,有多達208家船東砸錢打造新船,累計造船829艘、6511.4萬載重噸,加拿大的Seaspan訂造40艘新船、602萬載重噸暫時領先,長榮海運訂造22艘船、344萬載重噸緊隨其后,萬海航運訂造33艘船、214.8萬載重噸。除此之外,根據Al-phaliner統計數據顯示,2021年上半年,班輪公司、非經營性船東、投資銀行和租賃公司,都在全力建造集裝箱船。

海運究其本質就是在海上送快遞,規模化和同質化屬性較強。規模化效應使得參與者總有擴大市場份額的欲望,而同質化的服務屬性則預示著行業只能靠價格戰來決出勝負。

都知道快遞行業競爭慘烈,海運則有過之而無不及。

2016年,世界貿易在經歷連續下降后降至冰點。這一年,全球貨物貿易出口額為15.5萬億美元,同比下降3.3%,進口額為15.8萬億美元,同比下降3.2%。然而海運產能卻在持續擴張后迎來巔峰,價格戰一觸即發。

馬士基依靠體量優勢在行業低谷期掀起價格戰,當時亞歐航線的箱子成本接近1000美元,馬士基把價格一度打到了75美元,直接打死了當時全球第七大海運公司韓進海運。活下來的公司也是傷痕累累,中遠海控2016年虧損99億元,老大馬士基也在2016年和2017年合計虧了30多億美元。

每一次價格戰都會使產業集中度上一個臺階,格局的優化會在很大程度上促使競爭走向良性,但這并不意味著天下太平。隨著后續需求下滑疊加供給增加,難保不會再出現類似的廝殺。

做股票就是對預期的買賣,盡管中遠海控盡管賺的盆滿缽滿,但邏輯稍有松動同樣會引發資本用腳投票,高業績基數反而會成為接下來行情的“砒霜”,除非能一直增長。況且此輪海運行情是非理性的、不可持續的,一旦退潮,跌落的速度可能比歷次周期回調時都要快,因此資金格外謹慎。

圖片素材來源于網絡侵刪

END

原標題:《“海王”怎么不行了》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司