- +1

百度造車建議:保持戰略耐心,迎難而上,謹防淺嘗輒止

礪石導言:雖手握一副好牌,但習慣了輕資產業務的百度,對于造車這一高復雜度的重型業務,一定要保持耐心,謹防過去在面對外賣、團購等重資產業務時的淺嘗輒止。

李平 | 文

你方唱罷我登場,有關跨界造車的新聞好不熱鬧。

10月18日,雷軍宣布小米造車“遠超預期”,最快將于2024年上半年量產落地。為了避免“被淘汰的風險”,雷軍押上了“人生全部聲譽”,下場造車,勇敢前行。

比小米更快的是富士康。

10月18日,富士康母公司鴻海科技正式發布純電動汽車品牌Foxtron,并帶來三款新車,分別是純電動轎車Model C、純電動SUV Model E和電動巴士Model T。蘋果造車十年不成,富士康正式宣布造車后,一年就推出三款。

華為仍舊堅持“不造車”,卻打算開更多的店來賣車。賽力斯官網顯示,北京共有包括用戶中心、授權體驗店在內的13家門店,相比9月底媒體報道的7家,又增加了6家,幾乎翻了一倍。

2021年以來,新能源汽車銷量一再超出預期。中汽協數據最新顯示,我國新能源汽車9月產銷雙雙突破35萬輛,分別完成35.3萬輛和35.7萬輛,同比均增長1.5倍,再創歷史新高。與此同時,9月新能源汽車市場滲透率已經達到20.4%,某種程度上是“提前”完成了《新能源汽車產業發展規劃(2021-2035年)》所提出的2025年新能源汽車銷量占比20%這一目標。

持續火爆的銷量表現不斷吸引著跨界選手入場造車,百度、小米、OPPO、360等企業均明確表示要造車。可以預見的是,科技公司的入場將加速產業的技術提升和產品創新,同時也將加速整個行業的變革跟淘汰,未來行業競爭將進一步加劇。

不考慮華為的話,百度和小米應該是國內科技公司之中排名靠前的兩大種子選手,尤其是手握自動駕駛核心技術的百度,年初就因為官宣造車一事引發熱議。

但相比最近的小米,有關百度造車的消息明顯偏少,最新進展還停留在9月末一則有關百度控股的智能汽車公司——集度汽車開展軟件調試的消息。從曝光度上看,百度造車的熱度也明顯低于小米造車。近日的百度搜索顯示,有關“小米造車”的結果約41,400,000個,而“百度造車”只有34,300,000個。

二級市場上,造車為百度帶來的榮光似乎也逐漸消散。官宣造車之后,百度股價一路上漲,最高曾漲至354.82美元的歷史新高。但截至目前,百度股價已經跌至177.64美元,距離最高點已經腰斬。

顯然,投資者正在重新評估百度造車可能遇到的壓力、挑戰及其真正價值。

1

無法繼續的“安卓夢”

如果將時鐘撥回到年初,百度宣布造車之事頗讓外界感到意外。因為在此之前,李彥宏曾多次表態,百度不會造車,阿波羅只是一個自動駕駛平臺。

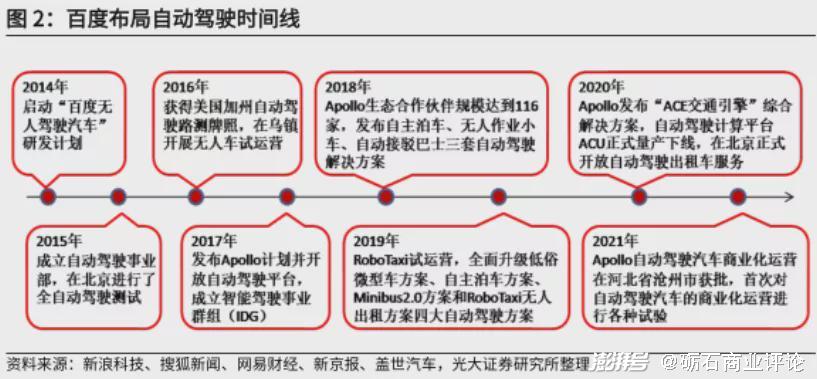

作為最早布局汽車領域的互聯網巨頭,百度早在2013年就成立深度學習實驗室,2014年正式啟動“百度無人駕駛汽車”研發計劃。當多數新勢力還處于PPT造車階段之時,李彥宏已經將百度自動駕駛的試驗車開上了北京五環。

2015年下半年,百度成立自動駕駛事業部,并在北京進行了高速公路和城市道路的全自動駕駛測試。

2017年,百度“Apollo”計劃橫空出世,百度決定向汽車行業及自動駕駛領域的合作伙伴開放其自動駕駛平臺,其中包含一套完整的自動駕駛系統,可以對接任何具備硬件環境的自動駕駛車輛。

2018年,百度Apollo相繼發布了自主泊車(Valet Parking)、無人作業小車(MicroCar)、自動接駁巴士(MiniBus)三套自動駕駛解決方案。截至2020年末,百度Apollo合作車企接近百家,其中包括豐田、大眾、福特等汽車巨頭,并在全球97個國家擁有超過45000名開發者。

從全球范圍來看,百度無人駕駛技術已經處于頂級水平。知名研究公司Navigant Research就將百度Apollo與美國自動駕駛三巨頭(Waymo、Cruise以及Ford)一同列為全球四大自動駕駛領域領導者,并認為百度是中國唯一的頂級自動駕駛公司。

任何人都不會輕視百度在智能汽車領域尤其是自動駕駛技術方面的地位。而除了無人駕駛技術之外,百度在高清地圖、AI智能語音以及圖像處理技術等方面也處于領先地位,遠非傳統廠商可比。

但面對汽車產業百年變局,手握一手好牌的百度卻沒有著急造車。相反,如同現在的華為一樣,“不造車”此前也一直是百度的固有標簽。

不親自下場,百度有著自己的盤算。盡管技術優勢突出,但硬件制造卻是百度的短板之一,供應鏈管理和To C能力也較為欠缺。因此,百度明智地將自身定位于“汽車界的安卓”,并將Apollo打造成一個開放技術開放平臺,為傳統車企提供車輛、軟硬件和云端服務等造車“一條龍”服務。

既然選擇了To B之路,百度自然就不能與整車企業開展直接競爭。直到2019年兩會期間,李彥宏本人還明確表示百度不會去做硬件,百度不會自己造車。

但在今年1月11日,百度卻高調宣布將與吉利合資組建一家智能汽車公司,以整車制造商的身份進軍汽車行業。

放著平臺生意不做,百度為何要進軍自己不擅長的硬件領域,親自下場造車?

事實上,落花雖有意,流水卻無情,百度阿波羅計劃看似美好,但卻遭遇到了現實困境。

頗為尷尬的是,盡管百度方所宣布的阿波羅“合作伙伴”一天天增多,市場上卻鮮有車企宣布自家采用的是百度Apollo的技術,更準確地說只有百度真金白銀投資的威馬汽車一家,采用了Apollo ANP(高級領航輔助駕駛)和AVP(自動泊車功能)技術。

為什么會出現這樣的局面?

因為百度在自動駕駛技術上雖然保持足夠的開放心態,但整車企業卻沒有,也無法接受百度這一橄欖枝,越是有實力的車企越會堅持自主研發。畢竟,無論造車新勢力還是傳統汽車巨頭,都不愿意把正在發生的汽車智能化變革,交由第三方來主導,而自己淪為單純的汽車硬件制造廠商。前段時間引起爭議的上汽說華為的“靈魂論”,就是一例。

最終,“合作”車企雖多,但真正接受百度阿波羅智能駕駛商業化解決方案的只有威馬這一家二線新勢力。現實面前,百度的“汽車安卓夢”醒了。

2

集度的成立與進展

廠商博弈、產業鏈話語權的爭奪讓百度的“汽車安卓夢”無法繼續。想要繼續落地自己的領先技術實力,唯有親自下場。

3月2日,集度汽車有限公司正式成立,注冊資本為20億元人民幣,其中,百度全資子公司達孜縣百瑞翔創業投資管理有限責任公司持股55%,吉利控股的上海華普汽車有限公司持股45%,法定代表人為夏一平。

公開資料顯示,夏一平畢業于英國埃塞克斯大學計算機科學與電子工程學院,曾擔任摩拜單車聯合創始人兼CTO。入職摩拜之前,夏一平曾在福特亞太和北美工作5年,負責過福特智能車載系統SYNC產品在中國的本地化。

作為集度汽車首任CEO,夏一平被外界追問最多的一個問題就是“百度造車晚了嗎”?

外界的擔憂不無道理。一方面,行業競爭正變得日趨激烈,尤其是去年三季度以來,全球燃油車企都在加速電動化轉型,造車新勢力則成功“起死回生”,小鵬、蔚來單月新車交付量已經破萬,而2021年新能源汽車的爆發,再次吸引了小米、OPPO等頗具實力的跨界選手加入造車大軍。

另一方面,缺乏硬件基因的百度造車難度并不小。整車制造技術與技術研發屬于完全不同的兩個范疇,復雜的制造和運營等體系需要較長時間的積累。即便是如今的特斯拉,也有向奔馳和豐田學習供應鏈管理和生產制造的過程。可以預見的是,即便是拉來吉利這一合作伙伴,百度對整車制造的know-how學習仍將是一個漫長的過程。

如此一來,百度如何能在緊張的時間窗口下推出具有足夠競爭力的產品?

對于這一問題,夏一平曾在6月1日的媒體溝通會上表示,目前整個電動車行業的普及已經得到了行業的共識,這讓無人駕駛落地的可能性變得更加的合乎情理。未來3~5年電動車將面對電動化競爭同質化現象,競爭的核心一定在智能化方面。

從夏一平上述論述不難看出,集度汽車是希望利用百度智能化技術優勢,來實現將來的產品差異化競爭優勢。百度是具備一定的技術優勢,但無法否認的是,當多家競爭對手已經量產落地的情況下,集度目前仍處于團隊組建、產品研發等層面,而智能化技術的更迭和發展是非常快的。此外,即便有吉利的幫助,集度汽車在產銷體系構建、產品定位以及用戶基礎等方面仍存在短板。

夏一平還同時透露,集度汽車計劃在今年10月召開品牌發布會,首款量產概念車將于明年4月份在北京車展上亮相,在外型和理念上“90%接近量產”,并在明年底前開始預定,2023年之前開啟交付。另外,集度汽車目前規劃車型不止一款,而是一系列車型,預計每1~1.5年就會發布一款新車。

龐大且緊湊的產品開發規劃自然需要資金的支持,按照百度規劃,集度汽車未來5年投資規模將超500億元,接下來將尋求外部融資。

但從目前來看,集度汽車已經于8月30日完成模型風洞實驗,整車設計確定,但品牌發布會仍沒有消息,外部融資同樣沒有消息。

3

兩個和尚抬水吃?

若在2023年前真正實現交付,百度相當于把新車量產的時間壓縮到了2年。借助于吉利的SEA浩瀚平臺優勢與百度的自動駕駛技術,集度汽車在新車交付節奏上仍保持著對小米的優勢。

有意思的是,合資公司成立之前普遍猜測的名字是“吉度”,吉利和百度各取一字,但最終出來的卻是“集度”。

在官方的解釋中,集度的含義為“集百度AI能力之大成”。顯然,這是一家百度占據主導的公司,只要集百度之大成,似乎無需過多考慮吉利。

另外,百度還于6月7日設立了集度科技有限公司(以下簡稱:集度科技),經營范圍包括新能源汽車整車及相關零部件的技術服務、技術開發、銷售新能源汽車等,注冊資本20億元人民幣,法定代表人同樣為夏一平,但是由百度100%間接控股,似乎將吉利撇到了一邊。

這不禁讓人猜測兩家公司合資造車是否還處于蜜月期。而當“百度投資20億獨資造車”的新聞登上熱搜之后,百度在回應時表示,集度科技是一家由百度和吉利汽車發起投資成立的科技型汽車創業公司,公司未來的股比結構和運營管理方式,會在有具體信息后進一步對外溝通。也就是說,集度科技后期仍有可能接受吉利入股。

這里可以先理清下百度、吉利和集度汽車三者之間的關系。按照夏一平的說法,集度汽車與百度、吉利兩者之間就是整車企業和供應商的關系,集度“第一款車”會按照吉利的供應鏈做,并由吉利研發生產,百度將以供應商的名義向集度汽車輸出自己的AI、Apollo自動駕駛、小度車載、百度地圖等核心技術。

但集度汽車后續的第二款車型是否繼續由吉利研發和代工?似乎并不確定。而一旦百度將吉利的整車制造流程學到手,并構建自己的供應鏈,是否會自行研發生產新產品?

集度科技的成立,無疑增加了這種可能性。

還有一種分析認為,當集度科技成立之后,百度或將把技術輸出的工作轉由集度科技來承擔,另外,集度科技的技術輸出不僅針對集度汽車一家,而面向全行業進行技術輸出,以便為百度帶來造車以外更大的收益。畢竟,吉利的SEA浩瀚架構同樣也是貨賣百家。

但如此一來,有關集度科技后期引入吉利入股的猜測就不太合情理,百度此前有關股權比例調整的說法也就難以落實。截止目前,集度科技的唯一公司仍是百度旗下達孜縣百瑞翔創業投資管理有限責任公司。

嫌隙人有心生嫌隙。

應該看到的是,集度汽車對百度來說,展示阿波羅無人駕駛技術與平臺實力的意義或許大于集度汽車銷售本身。

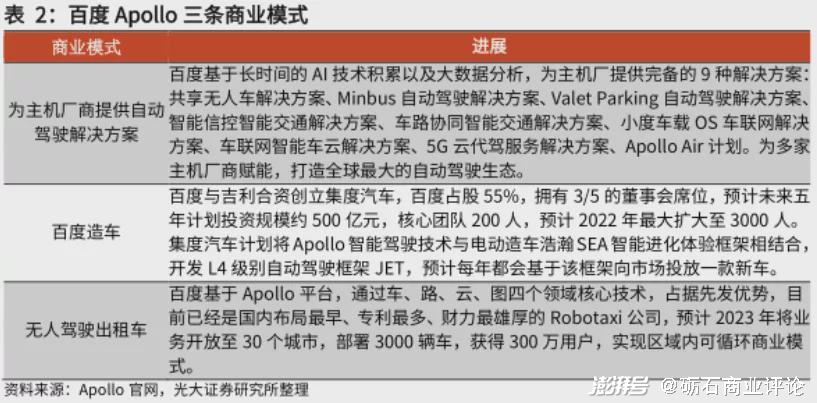

按照李彥宏的規劃,百度Apollo業務的三種商業模式,其一是為主機廠商提供Apollo自動駕駛技術解決方案,助力車企快速構建自動駕駛能力;其二則是端到端地整合百度自動駕駛方面的創新,將最先進的技術第一時間推向市場;第三為共享無人車。

所謂“端到端的整合”就是直接造車,在百度的規劃中排在第二位。

同樣,對處于參股地位的吉利來說,集度汽車恐怕只是其廣撒網戰術的一個案例,畢竟,領克、極氪等品牌才是“親兒子”。更有意思的是,吉利在平臺造車之余,又對智能手機產生了濃厚的興趣。

相比騰訊的賦能能力,阿里往往在整合資源上陷入以自我為主的局面,所以有阿里 “收購一家毀一家”的戲言。但相比阿里來說,百度無論在資源整合還是合資公司運作經驗上也并不見長。而合資造車未來將涉及到品牌打造與運作這一長期過程,百度和吉利是否能夠保持相互信任,是否會因為合作方式和理念的不同而引起分歧,顯然這都得打個問號。

此外,隨著其他重量級選手的不斷入場,雖然手握一副好牌,但習慣了輕資產業務的百度,對于造車這一高復雜性的重型業務,一定要保持耐心,迎難而上,謹防過去在面對外賣、團購等重資產業務時的淺嘗輒止。無論是誰,沒有足夠的戰略耐心,恐怕都難造出一輛讓用戶感到驚艷的好車。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司