- +1

全球最大的光伏企業是怎么煉成的?

作者:文雨 編輯:小市妹

光伏出首富,首富多末路。

過去二十年,光伏產業的躁動與癲狂恐怕沒有一個行業能夠匹敵。

群雄逐鹿,你方唱罷我登場,浮生奔忙,盛席華宴終散場。一眾賭性十足的初代光伏大佬的結局令人唏噓,或流亡海外,或閑云野鶴,或鋃鐺入獄。

總之,他們都隨著產業的潮起潮落被洗了出去。

活下來的是鳳毛麟角,注定要在能源大革命的時代留下濃墨重彩的一筆。今年七月,隆基市值首次突破5000億,目前已穩坐全球光伏企業第一把交椅。

二十年人來人往,多少事,都已付笑談之中,而隆基卻屢次在“至暗時刻”逃脫。李振國說自己從來不賭,那靠的又是什么?

【只做一件事】

黑格爾說:“偉大的人物一生只能做一件事。”

2016年,任正非接受新華社專訪時被問及華為成功的基因和秘訣是什么。他的回答是:“華為28年堅定不移的只對準通信領域這個‘城墻口’沖鋒。我們成長起來后,堅持只做一件事,在一個方面做大。”

過去幾十年,光伏發展的唯一核心邏輯只有一個,降本增效。

業內一般用平準化度電成本LCOE來衡量光伏發電整個項目周期的單位發電成本,2010年,光伏的LCOE為0.381美元/kWh,到2020年,這一數據已經降到了0.057美元/kWh,成本在過去十年下降了約85%,而在此期間,光伏發電效率提升了一倍。

隆基能有今天,是因為在過去二十年也只抓住一件事來干:把光伏成本降到最低。

光伏發電思路有薄膜和晶硅兩種,目前主要以晶硅為主,而晶硅又分單晶和多晶兩種技術。和多晶硅相比,單晶硅在晶體品質、電學性能、轉換效率方面都具備顯著的優勢,但缺點是早期成本一直高居不下,圍繞哪一種技術更有優勢,業內爭執了多年。

2004年之前,單晶曾一度引領風騷,但由于成本不占優勢,伴隨一輪“大躍進”浪潮的襲來,單晶在路線之爭中日漸式微。

2004年是光伏產業的一個重要轉折點,歐洲加大補貼點燃了產業界的熱情,施正榮、彭小峰、苗連生等早期光伏企業家攜手登上歷史的舞臺,在資本的加持下大放異彩,而他們無一例外的倒向了多晶硅。

另一邊,從半導體轉行光伏的李振國也有點摸不著頭腦,正當他搖擺之際,“貴人”來了。

2006年,鐘寶申加入隆基,第一件事就是確立思想路線,明確光伏的服務本質就是度電成本的不斷降低,后來這成為隆基一路前行的革命綱領。在此基礎上,研究團隊進一步進行了充分的論證,通過對技術終局的推演得出一個結論:單晶硅最終將具備度電成本優勢。

事后來看,這無疑是隆基發展歷史上的“遵義會議”。

革命綱領有了,下一步就是如何做。

僅憑單一環節降成本,單晶根本無法扭轉局勢,隆基從一開始就認識到了這一點,于是公司要引領從硅棒端到電池端幾乎整個產業鏈的技術變革。

在硅棒環節,單晶拉晶與多晶鑄錠生產成本的差異主要是單爐投料量較低造成的。隆基通過RCZ技術實現了大裝料、高拉速和多次拉晶,大幅降低了單晶硅棒的生產成本(過去十年,RCZ技術使得硅棒拉晶成本下降了約80%)。

在切片環節,隆基聯合產業鏈上的公司打破了金剛線切割技術的海外壟斷,并率先將這一技術投入使用,極大的降低了切片成本(2011年至今,單晶切片成本下降了超80%)。

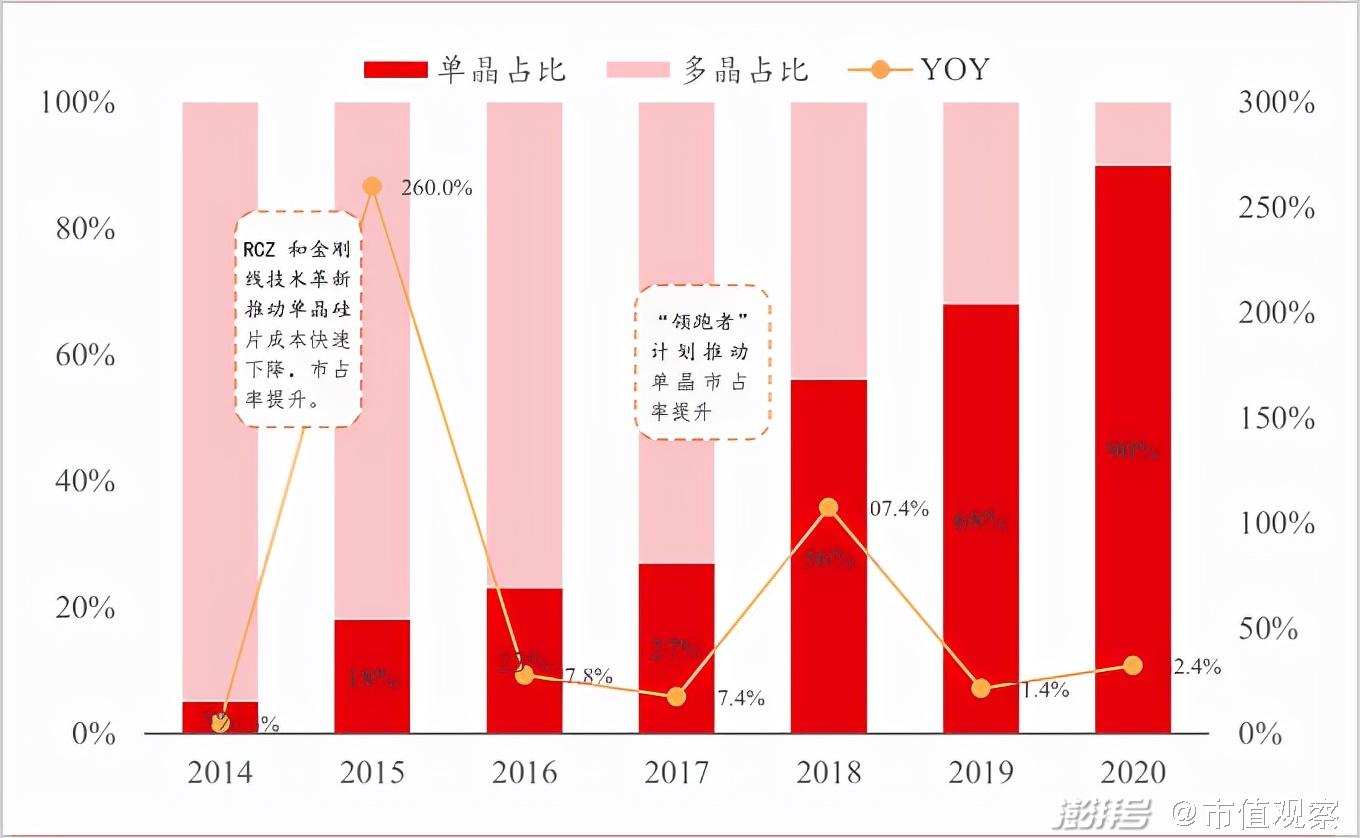

2014年,隆基通過收購樂葉光伏進軍電池片環節,并率先使用PERC技術路線,進一步拉大了單晶和多晶的效率差距。此舉更重要的意義在于徹底打通了單晶產業鏈,為后來單晶的全面逆襲奠定了基礎。

也就是在這一年,單晶硅的全產業鏈成本優勢顯著高于多晶硅,相同條件下,單晶的度電成本比多晶低5%-10%,而發電效率則要高5%左右。

▲圖片截取自首創證券

到2018年,單晶硅在光伏市場的占有率已經達到56%,正式反超多晶硅,而作為一手操刀單晶硅降成本的隆基也自然而然的加冕王冠。

光伏究其本質是一個成本驅動的行業,技術、工藝、規模等方方面面引起的效率提升和成本降低,最后都將積累成綜合性優勢,成為企業活下去的生命線。

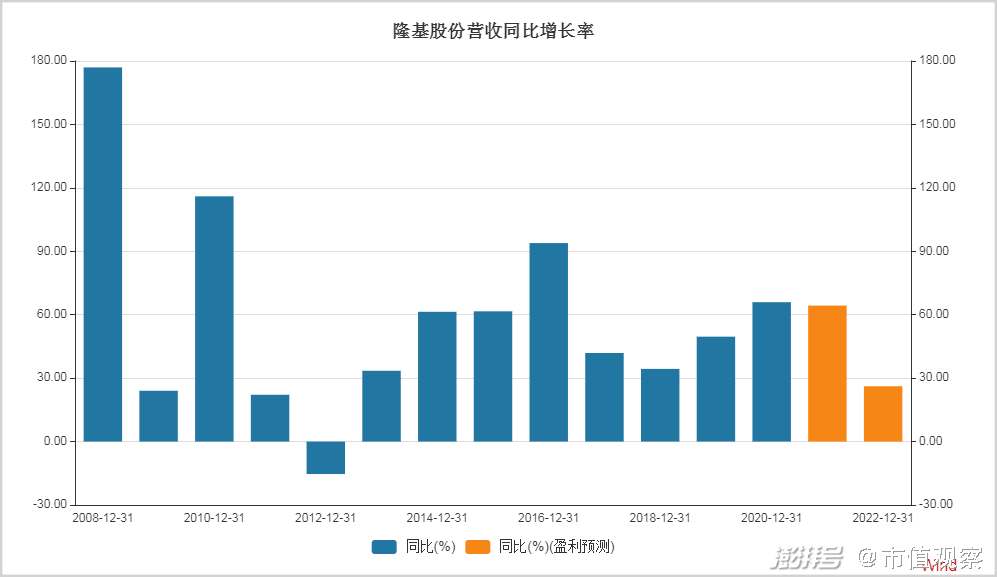

自2007年至今,隆基的營收僅在2012年行業遭遇歐美“雙反”時出現過一次下滑,其余時間均保持增長,就連2018年的“531”新政也沒能讓公司停下腳步。而在時間的平行線上,賽維、英利、漢能、無錫尚德等一眾同仁已經相繼退出了江湖。

隆基很幸運,在入行時就抓住了產業發展的主要矛盾,并將這一原則貫徹到底,引領全產業鏈降成本。

入門正,這是隆基成功的基礎,但管理層的篤定和堅持更加難能可貴。就像李東生所說的那樣:“做企業,最難的不是選擇,而是選擇之后的堅持。”

孤獨感往往在對比中被放大,早期押注多晶硅的同行紛紛成了首富,而李振國和鐘寶申卻選擇在另一條未知的道路上埋頭鉆研。

【穩健又不保守】

堅守信念不易,保持定力更難。

過去二十年,光伏產業隨著政策的起伏而經歷了多次洗牌,活下來的少,洗出去的多,與其說商場殘酷,更多的要歸咎于個人理性的喪失。

2005年之后,歐美補貼政策的落地掀起了光伏行業的產能大躍進。2007年,國內組件企業有200家左右,到第二年直接翻了一倍。

所有人都夢想著撈一筆,但人算不如天算。

金融危機的不期而至讓急速升溫的光伏產業瞬間降至冰點。在這段時間內,國內有超過300家光伏組件企業倒閉,一度只剩下50家左右。

然而,活著的企業并沒有從中吸取教訓,有的甚至還變本加厲的擴張。

2008年,英利斥資120億元投資六九硅業,此時公司已經出現資金缺口;尚德則繼續擴大產能,從2007年的400兆瓦躍升至2010年的1800兆瓦,并進一步跳至2012年的2400兆瓦;最激進的當屬彭小峰,先是投資120億在新余建設馬洪硅料廠,在財務拮據的情況下又與國開行等金融機構對賭擴產,終于把自己送上了不歸路。

2012年,歐美國家先后掀起對中國光伏的“雙反”調查,這一年,中國光伏產品對外出口額直接腰斬。逆勢而動的企業都受到懲罰,賽維、英利、尚德均資不抵債,先后走上清算的道路。

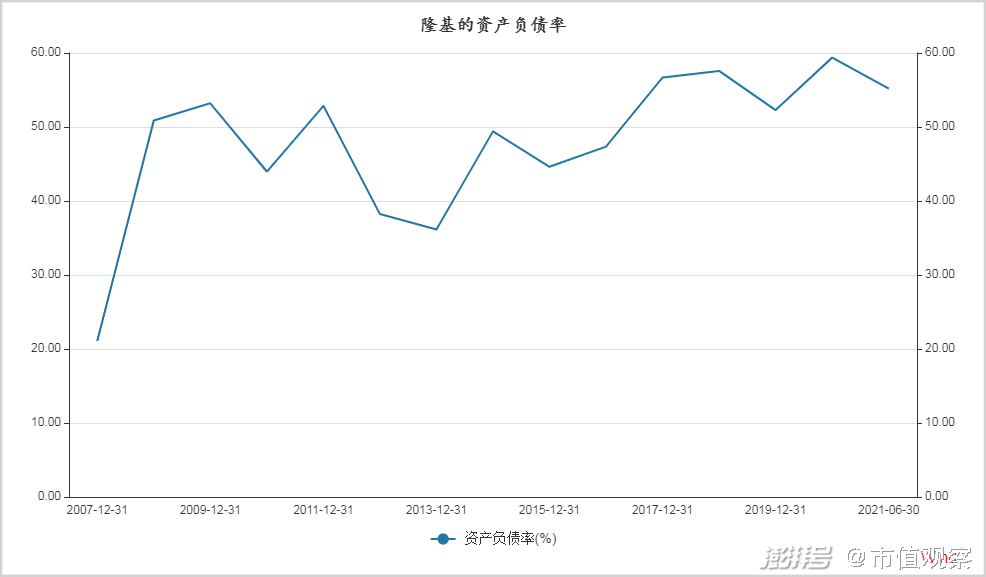

相較于同行不計后果的加杠桿,隆基的穩健似乎顯得格格不入。

2007年至今,公司資產負債率始終未能越過60%的紅線,在行業鼓噪之時依然保持了定力。截止到今年上半年,公司自有資金儲備為215.73億元,扣除短期有息負債,凈值超170億。

隆基審慎,這同樣是2006年鐘寶申加入公司時定下的原則。

馬克思曾說過:“生產過剩乃是資本主義的一般內生性矛盾。”

而隆基很早領會到了這一真諦,當時管理層達成一個共識,只要是人可以造出來的東西,短缺一定是階段性的,過剩才是常態,所以行業未來一定是充分競爭的格局。

基于這一判斷,隆基內部有一個成文的規定:技術不領先的產能不擴張。

除此之外,項目的投資回收期有嚴格的限定,組件限定在2年以內,電池為3年。前者讓隆基不會陷入過度內卷,后者防止因戰線拉長而出現補給跟不上的情況。

“技術領先——產能投放——回收資金”,這種螺旋式的勝利模版讓隆基實現了正向的自我循環,不僅能夠平穩的穿透周期,而且總能伴隨行業的潮起潮落收獲更多的份額。

隆基穩健,但絕不保守。

不領先的技術不擴張,而一旦領先就快速果斷出手。

2015年,主流終端電站已經顯著加大了對單晶組件的采購力度,單晶的市場份額在一年內翻了一倍。單晶替代多晶的大潮已勢不可擋,而作為龍頭,隆基的成本優勢不斷凸顯,另一方面,海外訂單打開了新的市場空間。

于是從2015年開始,隆基的對外投資明顯進入跳躍式提升階段,短短幾年的時間增長了幾十倍。2017年開始,行業已經出現短期過剩的苗頭,但隆基不為所動,哪怕2018年“531”新政也沒能擋住隆基擴張的步伐。后來的業績表明,選擇高速擴張是完全正確的。

▲圖片來源:黑鷹光伏

截止2020年底,隆基的硅片產能高于晶科、晶澳、天合、阿特斯等四家公司的產能總和;組件產品的出貨量首次超越晶科,登頂世界,在全球市場的占有率提升到19%。

【比別人看得遠】

不謀萬世者,不足以謀一時。

隆基有今天的格局,離不開決策層的長遠布局。

站在當時來看,多晶硅在短期內更容易賺到錢,業內都沉醉其中,但李振國和鐘寶申卻拿起望遠鏡看世界,果斷選擇更有前途的單晶路線。

從早期押注單晶硅,到后來虧損導入金剛線切割技術,再到推動PERC電池片技術。隆基當時的選擇似乎都和主流思路不怎么合拍,也或多或少的遭受過質疑,但這些抉擇后來都被時間所證明。

凡事比別人多想一步,你就超過了大多數人。

光伏在“雙碳”計劃中扮演了重要的角色,就在產業界一門心思降成本,推動光伏產業普及的時候,李振國已經有了更進一步的思考:如何構建綠色全產業鏈。

早在2018年,隆基就提出了“solar for solar”的理念。通俗的理解,就是在光伏制造環節使用清潔能源,比如水電、光伏和風電等。

李振國做的比說的早,2015年開始,隆基就開始在云南布局建廠,截至目前,公司在云南4個城市(州)已累計投資超過200億元,去年隆基云南生產基地累計消納了26億度水電。

利用當地豐富的水電資源來擴大生產,實乃一舉三得:既享受到了低電價,又解決了當地的棄電問題,還做到了清潔環保。

李振國的“零碳”理念并沒有局限在光伏領域。

今年四月,央視《對話》推出特別節目——《碳中和倒計時:氫能之熱》,李振國成為受邀嘉賓之一,之所以能跨界上節目,是因為他大力倡導光伏制氫。

目前主流的制氫技術主要有工業尾氣副產氫、電解水制氫、化工原料制氫、化石燃料制氫等。氫能源是清潔能源,但前提是制氫環節要清潔。

按照制氫的清潔程度,可將得到的氫氣分為灰氫、藍氫、綠氫,理論上綠氫才是未來真正的清潔能源。李振國在節目上介紹到,國內目前大約有2500萬噸氫,但96%是灰氫,如果能用光伏這種綠電把灰氫轉換成綠氫,那么將對“碳中和”產生重大意義。

2021年3月,隆基成立氫能科技公司,李振國親自擔任法人和董事長,光伏巨頭正式落子氫能。根據規劃,到今年年底,隆基氫能將形成500MW電解水制氫裝備產能,未來5年內產能將達到5-10GW,項目達產后3年內,年銷售額將達到10-15億元。

除了切入氫能源賽道,今年隆基的另一個大動作是布局BIPV,6月份,國家能源局正式發文表示將推動屋頂分布式光伏建設,根據券商的測算,這又是一個萬億級別的市場,在資本市場,隆基又有了新的想象空間。

看似平常最奇崛,成如容易卻艱辛。

政策的起伏,產業的波動,懲罰了急功近利的人,獎勵了腳踏實地者。光伏是一個兼具成長與周期雙重屬性的行業,未來幾十年,光伏整體還有幾十倍的增長空間,但當下的勇猛激進似乎又陷入了過剩的輪回。

2021年上半年,光伏產能投資累計超過4000億元,已經達到去年全年的水平,而作為對比,光伏裝機量卻不達預期。巨頭豪賭一體化,更加慘烈的競爭或許就在不遠處,而上游價格的失控又為本就撲朔迷離的格局平添了一層陰霾。

惟愿隆基能再次成功“渡劫”。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

——END——

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司