- +1

A股進入無羊毛可薅時代

A股進入無羊毛可薅時代 原創 巴九靈 吳曉波頻道

將欲取之,必先予之。

文 / 巴九靈(微信公眾號:吳曉波頻道)

世界各地的賭場有個通用的拉客技巧:免費贈送小額籌碼代金券。

由于不玩白不玩的心理驅動,不明真相的游客就此進入賭場,然后在久賭必輸的大數定律作用下,帶著虧損離場。

A股也有類似的“代金券”,那就是打新。

待上市新股名單

打新指的是申購上市公司發行的新股。由于公司在IPO上市之后股價通常會有很高的漲幅,所以申購新股在我國股市歷史上絕大多數時間里都是一門穩賺不賠的生意,而這也吸引了一批又一批股民入市。

只不過,最近A股的打新紅利似乎消失了。中自科技、可孚醫療、凱爾達等新股紛紛破發。

*破發指的是股票現在的價格跌破發行價,以發行價申購新股的投資者會虧損。

這究竟是怎么回事,又有哪些影響?讓小巴慢慢解釋。

新股發行主要是確定兩件事:定價和配售,也就是以什么價格賣和賣給誰。

這兩件事又以定價為重:發行價低了公司的融資受限,但投資者賺得多,場外的資金也踴躍入市;發行價高了公司能融到更多的錢,但投資者賺得少,紛紛退出打新,此時新股又變得很難發行。

上世紀90年代,正是中國股市草創之際,新股發行處于摸索階段。

那時候的新股定價相對剛性,發行市盈率一般在12-15倍之間,即“新股發行價格=每股稅后利潤×市盈率”。

而新股配售靠的是新股認購證,投資者憑身份證購買認購證,可以獲得申購新股的權利,買得越多,中新股的概率越大。

*后來,新股配售先后采用網下配售、全額預繳并比例配售、市值配售等方式。

起初,人們對股票這一新事物十分陌生,猶疑觀望的人多,愿意購買的人少。購買新股像是任務,要靠攤派才能完成。

隨著新股上市后股價成倍上漲,一簽能賺上萬元,新股認購證成了搶手的香饃饃。

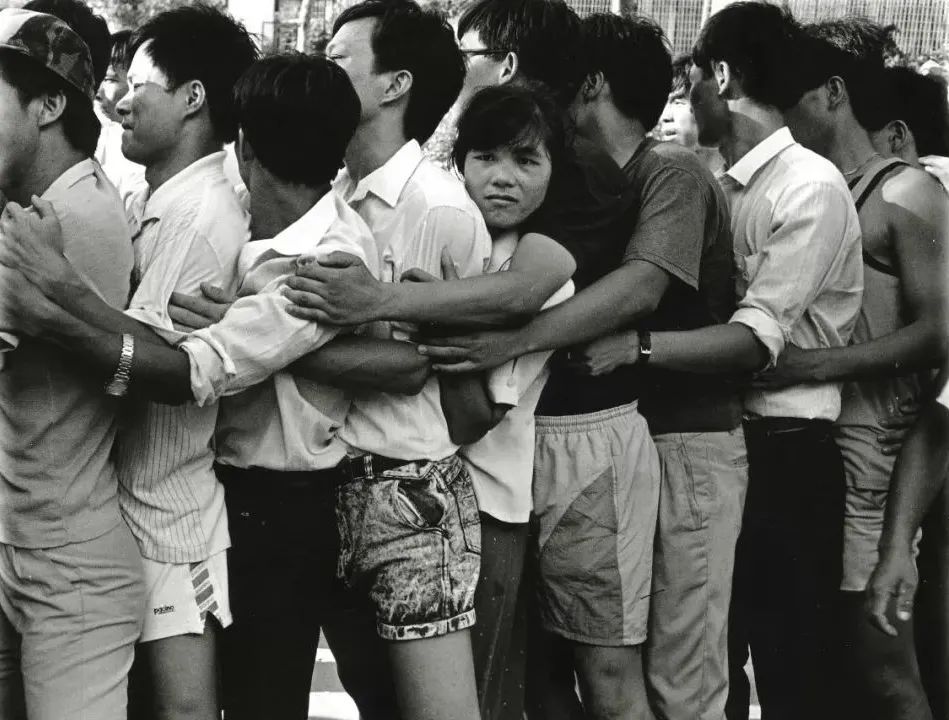

于是,就有了載入史冊的一幕——1992年8月的深圳,近百萬股民排隊爭購認購證。

為防插隊,排隊的人都前胸貼后背

全國各地的人都在這幾天涌進深圳,北京人、上海人、哈爾濱人、廣州人……他們在發售點前把行李一放就開始排隊。當時廣州到深圳的軟座火車票本來30多元一張,在黑市炒到200元一張。

由此還引發了一場身份證搜集大戰。深圳郵局的特快專遞和包裹,多是從四面八方寄過來的一捆一捆的身份證。

后來,隨著證券市場的發展,監管部門對新股發行體制進行改革,推出了詢價制度,新股發行定價開始走向市場化。

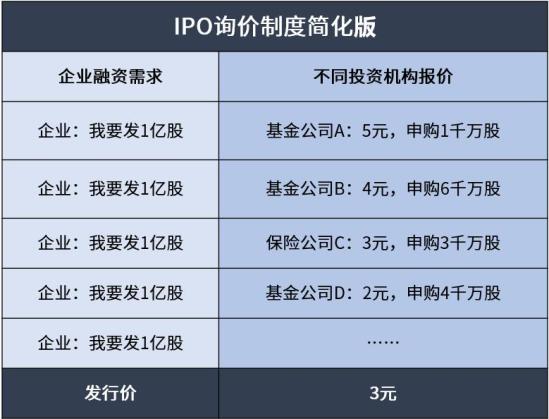

所謂詢價制度,簡單來說,就是由基金、保險公司等投資機構各自報出愿意購買的股票價格與數量,最后根據詢價結果確定新股發行價。

僅為舉例,實際詢價制度以交易所為準

但詢價制度存在一個問題:公司肯定希望募集的資金越多越好;券商的承銷費是按融資總額的固定比例收取的,所以他們天然地希望定個高的發行價。

2009年,帶著為科技企業融資的使命,創業板橫空出世。創業板首批18家公司的平均發行市盈率達到56.6倍,最低的是上海佳豪(現改名為天海防務),發行市盈率為40.12倍,最高的是鼎漢技術,發行市盈率為82.22倍。

在創業板帶動下,A股其他板塊的新股市盈率也越來越高。2009-2011年的新股市盈率均值分別高達53倍、59倍、46倍。

隨著新股越來越多、越來越貴,新股不敗的神話被打破。

據統計,自2009年下半年IPO重啟至2011年底的兩年半時間里,我國A股市場共發行新股730只,上市當日即告破發的達到103只,占比14.11%。

新股的大面積破發,給參與打新的投資者帶來了相當大的損失,而由此產生的輿論壓力,讓監管重新用起限價的老方法。從2014年3月起,新股發行的市盈率最高不超過23倍,打新盛宴失而復得。

但注冊制下的市場化發行是國際通行做法,也是我國股市改革的方向,于是有了科創板(2019年7月)、創業板實現注冊制(2020年8月),它們的新股發行重回詢價制(主板仍為23倍市盈率上限)。

由于吸取了此前的經驗,為避免新股定價過高,政策做了幾項調整:

① 要求券商必須跟投自己保薦上市公司2%-5%的股份,金額最高為10億元。發行價定高了雖然承銷費高,但買入的股票可能下跌,虧得比承銷費多。證券公司盲目定高價的動力減弱。

② 剔除10%最高的報價,被剔除報價的機構不得參與申購。然后計算剩余90%報價的加權平均數、中位數和中長期資金(公募基金、社保基金、養老金、企業年金基金和保險資金)報價的加權平均數、中位數(俗稱“四數”),發行價如果超過“四數”中最低的,上市公司需要發布投資風險特別公告,延遲發行。

發行價基本不超過“四數”最低者

在規則影響下,投資機構的報價就不會太高,以免自己的報價被剔除在外。

*當然,報價太低也不行,如果報價低于發行價,那么也不能參與申購。

這樣一來,IPO公司的發行價被低估了,當上市時,打新機構和個人投資者當然是白撿錢,而公司的融資卻受到了影響。

發行價較低時,新股上市后的漲幅較高

怎么辦?

對詢價規則進行優化修改。

2021年9月,證監會發布詢價新規,最高價剔除比例從10%下降至3%,發行價可以超過“四數”最低值的30%,鼓勵投資者充分表達意愿、更“敢于”報高價。

于是,新股的定價明顯上移,而在蹺蹺板另一端的打新收益開始下滑。

10月22日,詢價新規發布后,“燃料電池電催化劑第一股”中自科技登陸科創板。上市首日,中自科技開盤就跌破發行價70.9元,盤中最低價為58.88元,相對發行價下跌16.95%。中簽的投資者如果在58.88元賣出,每簽將虧損6010元,中簽如中刀。

據財聯社統計,中歐基金旗下多只明星產品,易方達張坤、諾安基金蔡嵩松、景順長城劉彥春、信達澳銀馮明遠等明星基金經理也都有在管基金中了“中自科技”這只新股。

中簽中自科技的部分基金

隨著詢價新規的出臺,打新無風險“躺贏”的時代結束了。可以預見,未來還會有新股破發的情況發生,這將考驗投資者的定價能力。

不過,換個角度想,這也未嘗不是一件好事。知道打新是免費刮獎而進入股市,隨后一賺二平七虧;或者沒有免費的打新紅利,不進股市自然也沒有虧損,你會怎么選?

作者 | 拾月 | 當值編輯 | 武新月

責任編輯 | 何夢飛 | 主編 | 鄭媛眉 | 圖源 | 視覺中國

原標題:《A股進入無羊毛可薅時代》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司