- +1

愛美客的高估值陷阱

愛美客的高估值陷阱 原創 威廉 錦緞 收錄于話題#愛美客 5 個內容 #華熙生物 3 個內容 #昊海生科 1 個內容 #醫美 8 個內容

本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

上市兩年來,愛美客(SZ:300896)一直享有極高的估值水平,截止10月23日市值高達1344億元。近十二個月(2020.10-2021.9)愛美客收入12.7億元,扣非歸母凈利潤為8.1億元,以此計算的動態市盈率為166倍。

愛美客的高估值,既可能是成長的中段,也可能是價值的陷阱。本篇文章想討論的是:未來幾年愛美客做到怎樣,才能配得上這個估值?

我們先來看財務數據。

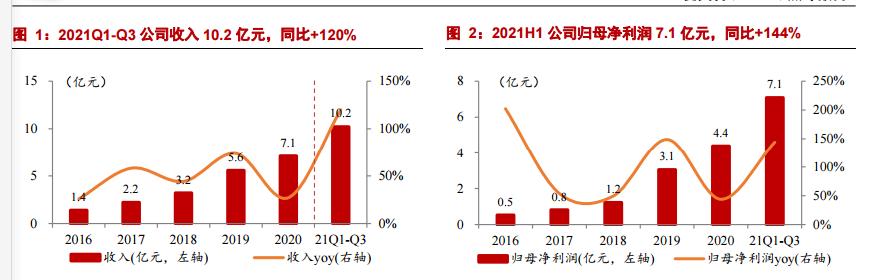

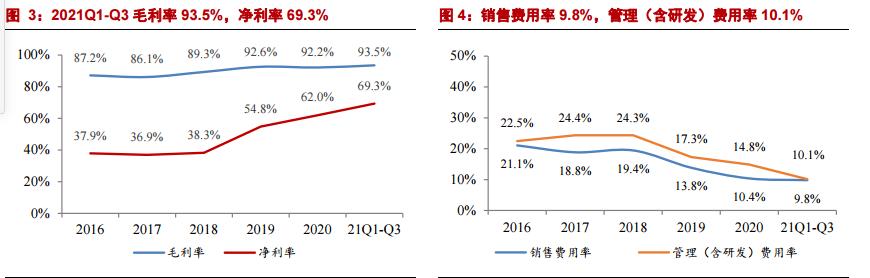

今年10月14日公司發布2021年三季報:公司前三季度實現營收10.2億元,歸母凈利潤7.1億元,扣非歸母凈利潤6.7億元,分別同比增長 120.3%、144.1%、139.1%;其中三季度實現營收3.9億元,歸母凈利潤2.8億元,扣非歸母凈利潤2.6億元,同比分別增長 75.1%、98.0%、86.0%。

收入端整體符合預期,新品開始貢獻收入。

預計三季度嗨體系列產品收入仍占比70%以上,其中嗨體熊貓針比重尾部提升,儒白天使即童顏針于報告期內開始貢獻收入,預計單季度收入占比約5%。

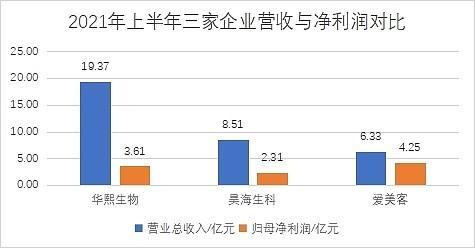

毛利率和凈利率穩步提升,規模效應攤薄營銷成本。

上半年公司毛利率為93.25%,同比+3.03pct;凈利率為67.09%,同比+2.57pct。分品類來看,溶液類產品毛利率+2.72pct至93.73%,凝膠類產品毛利率+2.57pct至93.31%。

毛利率提升預計源于生產成本攤薄及高毛利率產品熊貓針的占比提升。從費用端來看,收入大幅增長帶動期間費用率下降。產品供不應求,名副其實的賺錢機器。

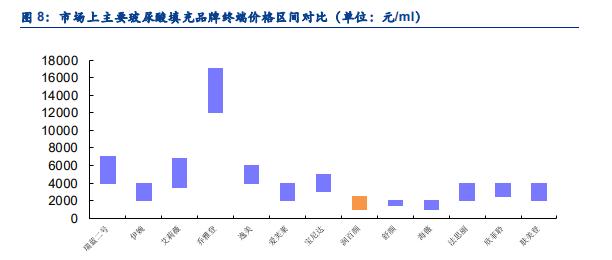

從上圖我們不難看出,醫美目前主要的利潤點還是在上游產品端,對比目前的其他兩家華熙生物和昊海生科來看,愛美客還是在利潤端遙遙領先。

對比國外產品,愛美客具有良好的性價比。

在從橫向對比國際醫美巨頭艾爾建旗下產品喬雅登(玻尿酸)的終端價格要比愛美客旗下的逸美和寶尼達(玻尿酸)高得多,愛美客具有性價比優勢,并且其產品有漲價預期。

在2021年6月1日寶尼達因為供不應求終端指導價由12800元/支上調至16800/支,相較于面部來說在頸部市場中,嗨體還是目前唯一一款獲批的注射填充產品具有一定定價權。所以在國產化滲透和出海兩種預期之下愛美客成長可期。

截至三季度末,愛美客賬面貨幣為25.28億元,交易性金融資產達9.67億元,并無短期借款、長期借款。擁有如同貴州茅臺一樣的無負債,高毛利,高現金流屬性。

愛美客的財務報表把高毛利,高增速展現的淋漓盡致,目前還沒有任何的動搖,唯一讓人憂心的是扣非凈利潤環比增速4%,稍有遲緩。

看完了財務表現,再來看看愛美客的生意模式

愛美客專注產品研發,在產業鏈中占據優勢。

公司2004年成立,2009年推出第一個產品逸美,到2019年,公司共推出了7個品類,其中6個均為國內首款,引領國內醫美行業的發展。愛美客平均1至2年就推出一款產品,體現了公司在產品的研發和節奏把握得當以及極其深厚的背景。

因為公司的多個產品均為醫療器械三類注冊證,其他廠家要追趕,則還需要歷經臨床試驗和產品推廣的階段,至少要三年以上。

截至2020年末,公司擁有5張注射類Ⅲ類醫療器械證書,分別在2015-2017年獲得,獲批產品除透明質酸鈉外,還分別包含羥丙基甲基纖維素、聚乙烯醇凝膠微球等成分。

5張證書對應上市產品分別為愛美飛/愛芙萊、寶尼達、逸美一加一、嗨體、逸美,值得一提的是注射類產品為了術后效果保持良好基本都得在3-6個月后繼續加針,這就賦予了愛美客成癮性,據目前統計注射類產品復購率接近100%。

目前公司在持續推進研發的包括、A型肉毒毒素的研發(代理韓國橙毒已進入三期)、注射用基因重組蛋白藥物(減肥瘦體)、去氧膽酸藥物研發(減肥瘦體)等。

A型肉毒毒素已經處于臨床試驗三期,基因重組蛋白藥物和淺層皮膚手術局部麻醉處于臨床階段、去氧膽酸藥物處于開發狀態。基因重組蛋白藥和去氧膽酸藥物全屬于國內無競品。

8月份童顏針即儒白天使上市以來,因為有短期立體塑形,遠期刺激膠原再生的效果,滿足了求美者對即刻和遠期效果的雙曲線要求,所以中游醫美醫院反映良好,部分成渝地區醫療機構出現排隊等針跡象。

未來兩三年,愛美客必須80%左右的年化增速,以及接近七成的超高凈利潤率,才能消化目前的高估值。

有利之處在于愛美客的研發實力和推出新產品的速度。不過前提條件是新類型的產品能如預期的跟上,目前愛美客嗨體系列產品占收入比例大約六七成。

值得重點關注之處在于:

歷史上優質公司的成長不可能是一蹴而就的,以互聯網公司中成長最快的為例,就比如騰訊控股2003年的時候營收規模7億元左右,跟愛美客差不多。其后5年年化增速在58%,之后游戲業務爆發和移動互聯網時代添上微信,才有了巨頭的誕生。其它諸如阿里巴巴等巨頭公司,你都不要指望經歷了幾年的超高速增長,再來幾年百分之七八十的增長。

為什么不能指望超高速增長的持續性呢?

其一,天下熙熙攘攘,皆為利來利往。高速增長的醫美上游,必然會引來各方的競爭。目前全行業比較依賴把國外成熟產品引進到國內,其實壁壘是不高的。比如肉毒素產品火,四環醫藥(已獲批)、愛美客、復星醫藥、華東醫藥等公司都會引進相關產品。

其二,絕大部分的醫美產品,最終差異都不會那么大。玻尿酸現在有四十多個產品,肉毒素未來幾年會有上十個產品,最終上游的高利潤率可能會有價格戰的可能。就像PD-1療法,從過去幾年的上百萬,一路下降到三五萬一個療程。醫美產品30元的成本,3000元的出廠價,真的可以長期持續嗎?

目前醫美上游掀起供給側改革,正處于大發其利的階段。但也應該正視,從長期看產品相對同質的醫美行業,中下游賺不到錢本身就是一件值得警惕的事情。

醫美公司的高估值不可怕,永遠相信它會高估值才可怕。

原標題:《愛美客的高估值陷阱》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司