- +1

奈飛原創(chuàng)劇《魷魚(yú)游戲》火爆,能給國(guó)內(nèi)流媒體平臺(tái)哪些啟示?

出 品 | 異觀財(cái)經(jīng)

作 者 | 夜叉白雪

在全球公共衛(wèi)生事件期間,透支了流量紅利的奈飛,自2020年Q3開(kāi)始,其全球流媒體新增付費(fèi)會(huì)員已經(jīng)連續(xù)四個(gè)季度同比下滑。近期火爆的奈飛原創(chuàng)劇《魷魚(yú)游戲》,引發(fā)熱議,奈飛用戶增長(zhǎng)再次成為市場(chǎng)關(guān)注的焦點(diǎn)。

10月19日美股盤(pán)后,流媒體巨頭奈飛(NFLX.US)公布了2021年第三季度財(cái)務(wù)業(yè)績(jī)報(bào)告。財(cái)報(bào)顯示,截至2021年9月30日,奈飛期末全球流媒體付費(fèi)會(huì)員達(dá)到2.1356億,今年三季度付費(fèi)用戶凈增438萬(wàn),遠(yuǎn)超此前業(yè)績(jī)指引的350萬(wàn),奈飛預(yù)計(jì)四季度新增付費(fèi)用戶或?qū)⑦_(dá)850萬(wàn)。奈飛再一次通過(guò)《魷魚(yú)游戲》證明,優(yōu)質(zhì)的內(nèi)容可以吸引更多訂閱用戶,華爾街預(yù)計(jì)四季度凈增訂閱用戶數(shù)量將近進(jìn)一步增長(zhǎng)。

Q3原創(chuàng)劇魷魚(yú)游戲助奈飛新增用戶翻倍

去年突發(fā)的全球性公共衛(wèi)生事件,迫使人們線下娛樂(lè)活動(dòng)大幅減少,用戶流量從線下轉(zhuǎn)線上,奈飛成為受益者之一,付費(fèi)用戶規(guī)模暴增,股價(jià)飛漲。

然而,伴隨著疫苗接種率的不斷提升,人們的工作和生活逐步歸于常態(tài)化,對(duì)奈飛的訂閱用戶增長(zhǎng)造成一定的影響,付費(fèi)用戶增長(zhǎng)呈現(xiàn)乏力,自2020年Q3,凈增付費(fèi)用戶連續(xù)四個(gè)季度同比下滑。

當(dāng)外界質(zhì)疑奈飛付費(fèi)用戶增長(zhǎng)潛力的時(shí)候,奈飛9月17日上線的原創(chuàng)劇《魷魚(yú)游戲》在全球市場(chǎng)熱播,引發(fā)熱議,連續(xù)多日登頂奈飛全球排行榜,也為奈飛帶來(lái)更多的訂閱用戶。財(cái)報(bào)顯示,截至三季度末,奈飛全球流媒體付費(fèi)用會(huì)員為2.1356億,四季度或?qū)⑦_(dá)2.2206億。

財(cái)報(bào)披露,《魷魚(yú)游戲》在播出前四周已有全球1.42億會(huì)員家庭選擇觀看。《魷魚(yú)游戲》全球范圍內(nèi)的熱播,幫助奈飛實(shí)現(xiàn)了今年以來(lái)季度付費(fèi)會(huì)員最大規(guī)模的凈增。

財(cái)報(bào)顯示,三季度奈飛凈增付費(fèi)會(huì)員達(dá)到438萬(wàn),高于一季度的398萬(wàn),以及二季度的154萬(wàn),同樣也高于2019年二季度270萬(wàn)。不難看出,《魷魚(yú)游戲》在全球范圍內(nèi)的熱播,幫助奈飛實(shí)現(xiàn)了今年以來(lái)季度付費(fèi)會(huì)員最大規(guī)模的凈增。

(數(shù)據(jù)來(lái)源:奈飛財(cái)報(bào))

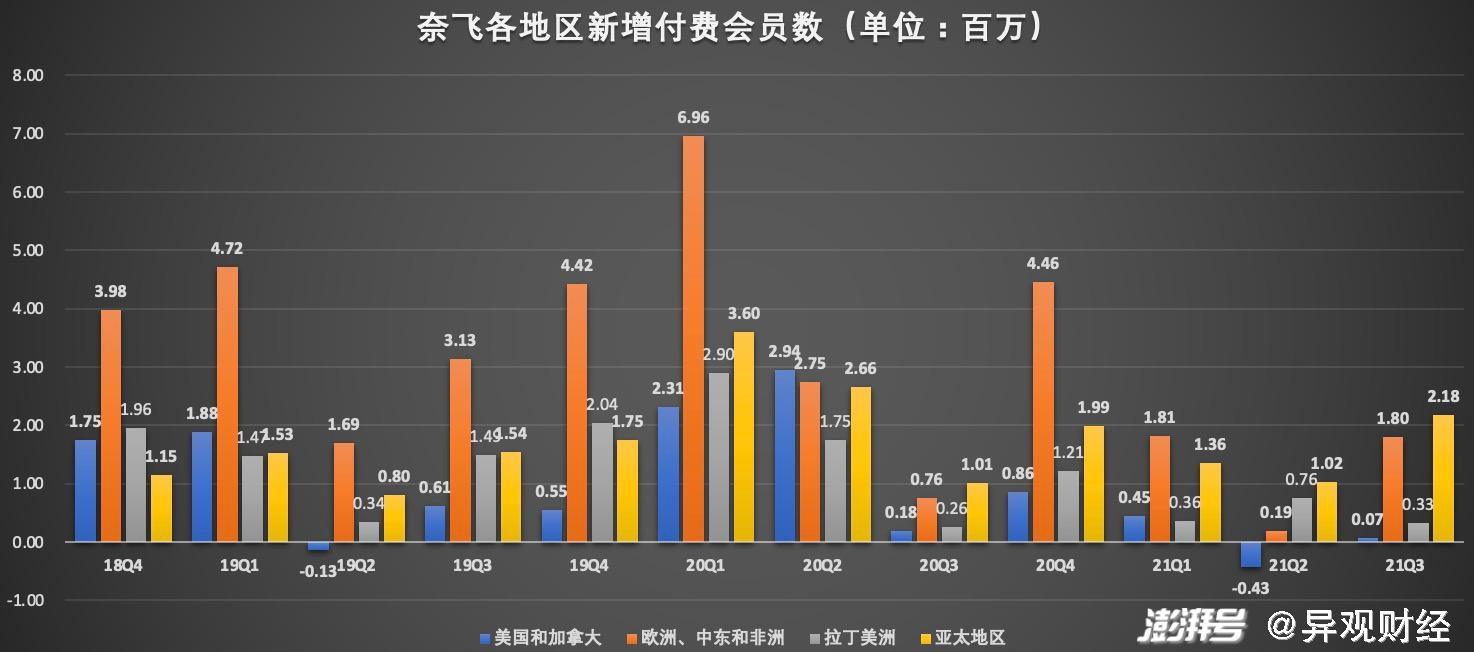

奈飛的核心戰(zhàn)略是在全球范圍內(nèi)發(fā)展流媒體會(huì)員業(yè)務(wù)。

美國(guó)和加拿大地區(qū)(UCAN)作為奈飛的“大本營(yíng)”,是其最大的市場(chǎng),相比其他全球市場(chǎng)更加成熟,市場(chǎng)滲透率也更高,面臨的挑戰(zhàn)也非常大。

一方面,奈飛面臨迪士尼+、AT&T的HBO Max、NBC環(huán)球的 Peacock等多個(gè)流媒體對(duì)手的競(jìng)爭(zhēng)壓力,同時(shí)還面臨來(lái)自有線電視、YouTube、TikTok等占用用戶使用時(shí)長(zhǎng)平臺(tái)的挑戰(zhàn)。

其訂閱用戶似乎已觸及增長(zhǎng)天花板,未來(lái)很難再實(shí)現(xiàn)高速增長(zhǎng)。

數(shù)據(jù)顯示,截至三季度末,奈飛美加地區(qū)付費(fèi)用戶總規(guī)模達(dá)到7402萬(wàn)。美加地區(qū)在新增付費(fèi)用戶增長(zhǎng)方面“墊底”,三季度僅新增7萬(wàn),過(guò)去12個(gè)月,奈飛美加地區(qū)的新增付費(fèi)用戶不足100萬(wàn),即便《魷魚(yú)游戲》這樣火爆全球的原創(chuàng)劇也未能帶來(lái)明顯的用戶增量,未來(lái)

奈飛最主要的收入來(lái)源就是會(huì)員訂閱,當(dāng)美加地區(qū)的用戶觸及增長(zhǎng)天花板的時(shí)候,奈飛需在全球市場(chǎng)尋找用戶增量。

9月17日上線的奈飛韓語(yǔ)原創(chuàng)劇《魷魚(yú)游戲》拉動(dòng)亞太地區(qū)成為付費(fèi)用戶增長(zhǎng)最多市場(chǎng)。財(cái)報(bào)顯示,三季度奈飛在亞太地區(qū)(APAC)付費(fèi)用戶凈增218萬(wàn),占三季度總增量的一半,期末該地區(qū)付費(fèi)用戶總規(guī)模為3005萬(wàn)。

歐洲、中東和非洲地區(qū)(EMEA)單季凈增付費(fèi)用戶180萬(wàn),同比增長(zhǎng)137%,期末付費(fèi)會(huì)員規(guī)模為7050萬(wàn);拉丁美洲(LATAM)單季凈增付費(fèi)用戶33萬(wàn),期末付費(fèi)會(huì)員規(guī)模為3899萬(wàn)。

(數(shù)據(jù)來(lái)源:奈飛財(cái)報(bào))

會(huì)員訂閱付費(fèi)是奈飛的主要收入來(lái)源,付費(fèi)會(huì)員規(guī)模的增長(zhǎng)、付費(fèi)能力的提升都會(huì)直接對(duì)奈飛的營(yíng)收和利潤(rùn)有直接影響。

數(shù)據(jù)顯示,2021年三季度美國(guó)和加拿大地區(qū)(UCAN)的ARPU為14.68美元,較上年同期的13.40,增長(zhǎng)10%,與上一季度的14.54美元相比差距不大;

歐洲、中東和非洲地區(qū)(EMEA)的ARPU為11.65美元,較上年同期的13.40美元,增長(zhǎng)7%,與上一季度的11.66美元基本持平;

拉美地區(qū)(LATAM)的ARPU為7.86美元,高于上一季度的7.50美元;亞太地區(qū)(APAC)的ARPU為9.60美元,較上年同期的9.20美元,增長(zhǎng)4%,與上一季度都7.74美元,小幅下滑。

需要提醒的是,當(dāng)用戶增長(zhǎng)見(jiàn)底,上調(diào)訂閱價(jià)格是提升營(yíng)收最常見(jiàn)的方式,提價(jià)也可以說(shuō)是一把雙刃劍,從長(zhǎng)遠(yuǎn)來(lái)看或有助于公司長(zhǎng)期增長(zhǎng),但對(duì)于一些收入水平較低、對(duì)價(jià)格比較敏感的用戶,存在用戶流失的風(fēng)險(xiǎn)。

在用戶增加和ARPU提升的雙重作用下,奈飛營(yíng)收也實(shí)現(xiàn)了增長(zhǎng)。數(shù)據(jù)顯示,本季度奈飛實(shí)現(xiàn)74.83億美元的營(yíng)收,同比增長(zhǎng)16.3%,環(huán)比增長(zhǎng)1.9%。

值得一提的是,根據(jù)媒體報(bào)道,《魷魚(yú)游戲》奈飛預(yù)計(jì)《魷魚(yú)游戲》將為公司創(chuàng)造近9億美元的價(jià)值。

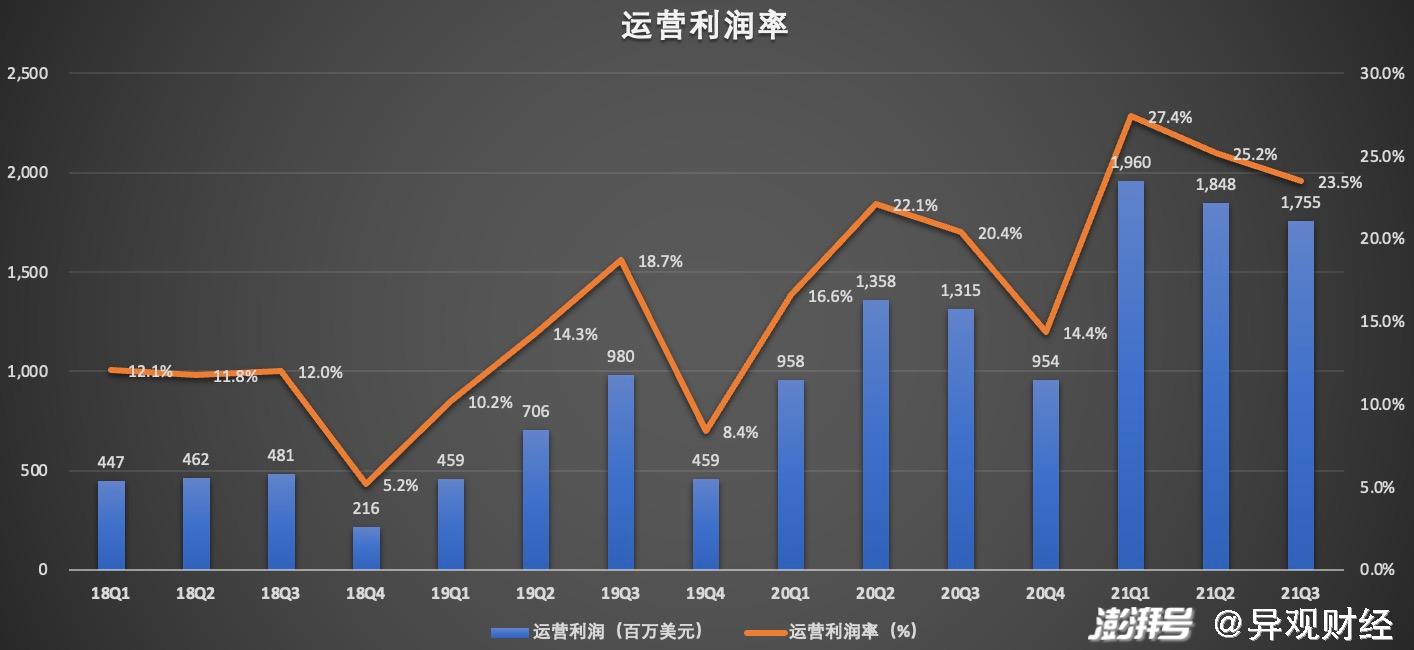

經(jīng)營(yíng)利潤(rùn)方面,2021年三季度,奈飛經(jīng)營(yíng)利潤(rùn)為17.55億美元,同比增長(zhǎng)33%。經(jīng)營(yíng)利潤(rùn)為23.5%,保持了穩(wěn)定的增長(zhǎng)。

(數(shù)據(jù)來(lái)源:奈飛財(cái)報(bào))

此外,奈飛也在推動(dòng)業(yè)務(wù)多元化,除了對(duì)外官宣進(jìn)軍游戲領(lǐng)域,在今年6月,奈飛開(kāi)設(shè)了一家線上商店,出售與奈飛影視作品相關(guān)的原創(chuàng)商品,如《怪奇物語(yǔ)》、《獵魔人》、入圍2021年艾美獎(jiǎng)劇情類最佳劇集提名的《布里奇頓》(Bridgerton)等周邊產(chǎn)品。

《魷魚(yú)游戲》爆火之后,奈飛推出官方周邊,在電商平臺(tái)上增加了35美元的T恤和50美元的連帽衫。

奈飛的成功的“密碼”給國(guó)內(nèi)流媒體平臺(tái)哪些啟示?

對(duì)于流媒體平臺(tái)而言,內(nèi)容和用戶是核心資源,影響平臺(tái)的營(yíng)收和利潤(rùn)。

內(nèi)容為王,是吸引和留存用戶的關(guān)鍵。豐富的內(nèi)容儲(chǔ)備可以吸引更多的新用戶,而優(yōu)質(zhì)獨(dú)播資源即有利于吸引新用戶,同時(shí)還可以增加老用戶的粘性。

迪士尼旗下Disney+憑借優(yōu)質(zhì)內(nèi)容儲(chǔ)備和電影實(shí)力,在用戶增長(zhǎng)方面表現(xiàn)不俗。自2019年11月12日上線后,5個(gè)月時(shí)間用戶就突破5000萬(wàn),而這一數(shù)據(jù)奈飛此前用了7年的時(shí)間才得以實(shí)現(xiàn)。三季度Disney+新增用戶1240萬(wàn),比一年前翻了一倍。

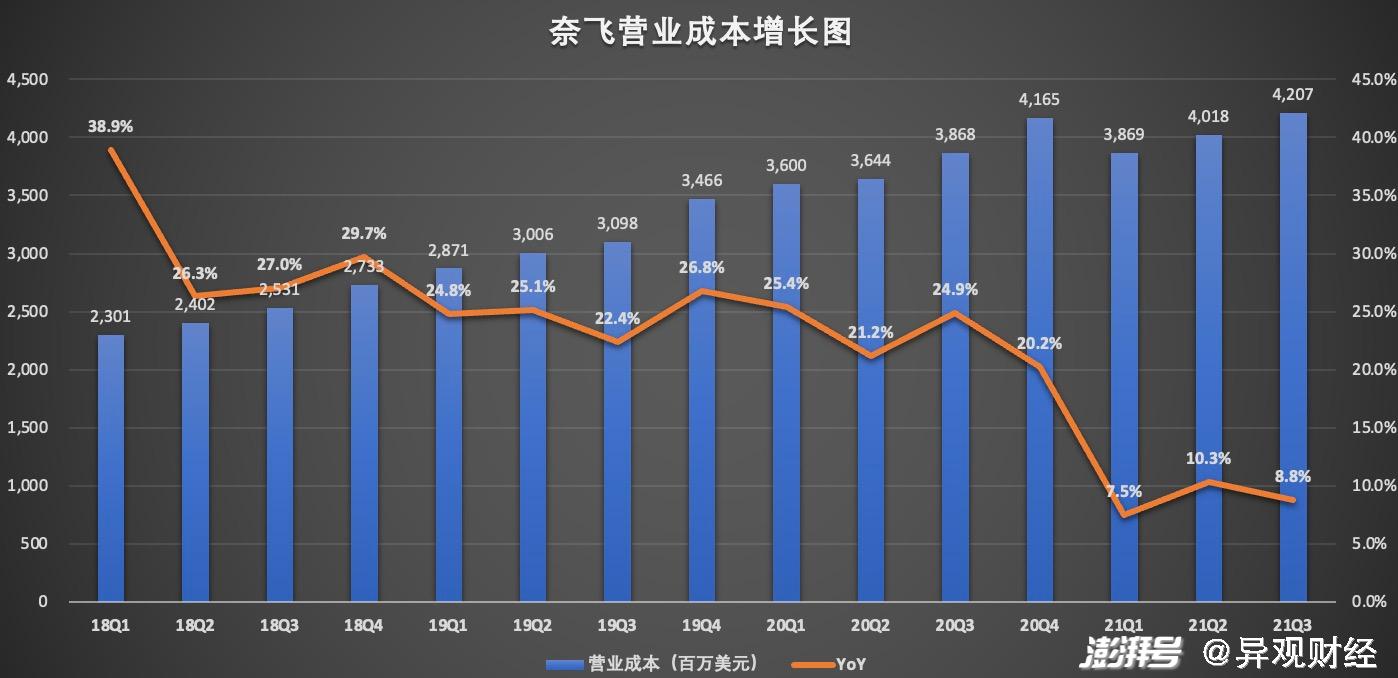

通常情況下,流媒體平臺(tái)的內(nèi)容一部分是向外采購(gòu),一部分是平臺(tái)自制的內(nèi)容。這兩部分均離不開(kāi)錢(qián),運(yùn)營(yíng)成本的支出是影響流媒體平臺(tái)利潤(rùn)的最大因素,成本控制也對(duì)平臺(tái)提出較大的挑戰(zhàn)。

財(cái)務(wù)數(shù)據(jù)顯示,2021年三季度,奈飛的營(yíng)業(yè)成本同比增長(zhǎng)8.8%至42.07億美元。自2021年開(kāi)始,奈飛在內(nèi)容采購(gòu)/制作方面的費(fèi)用支出明顯增加。

(數(shù)據(jù)來(lái)源:奈飛財(cái)報(bào))

國(guó)內(nèi)以愛(ài)奇藝為例,自2018年上市以來(lái),愛(ài)奇藝一直處于虧損狀態(tài),其中虧損的主要原因之一就是內(nèi)容成本支出過(guò)高。今年上半年愛(ài)奇藝內(nèi)容成本支出就超100萬(wàn)。

會(huì)員訂閱也是愛(ài)奇藝的主要收入來(lái)源,與奈飛有著相似之處。然而,奈飛與愛(ài)奇藝又有所不同,雖然目前愛(ài)奇藝也在推原創(chuàng)內(nèi)容,迷霧劇場(chǎng)《隱秘的角落》等爆款也有出現(xiàn),《贅婿》等熱播劇也推動(dòng)了會(huì)員的增長(zhǎng),但依舊面臨內(nèi)容儲(chǔ)備不足的情況。

另外,國(guó)內(nèi)互聯(lián)網(wǎng)企業(yè)的發(fā)展史中,基本都是前期通過(guò)免費(fèi)的形式獲取用戶,還有一大部分用戶尚未形成付費(fèi)的習(xí)慣,因此國(guó)內(nèi)流媒體平臺(tái)用戶對(duì)提價(jià)策略可以說(shuō)是非常敏感。此外,國(guó)內(nèi)流媒體平臺(tái)可選擇性較多,可替代性較強(qiáng),在尚未形成有絕對(duì)優(yōu)勢(shì)的內(nèi)容壁壘的前提下,即便在成本做到有效控制,也存在盈利的壓力。

此外,自制內(nèi)容也存在一定的門(mén)檻,從IP開(kāi)發(fā)到制作,在后期的宣發(fā)都對(duì)平臺(tái)提出較高的要求。全球分發(fā)渠道也是一個(gè)值得關(guān)注的因素。奈飛財(cái)報(bào)披露,目前大約在45個(gè)國(guó)家制作本地電視和電影。

電視劇《紙鈔屋第五季》和《性教育》三季度回歸以來(lái),在開(kāi)播四周內(nèi)分別獲得了6900萬(wàn)和5500家庭的觀看。

此外,更多的熱門(mén)劇集也已陸續(xù)上線,流媒體分析平臺(tái)FlixPatrol表示,截至周一,奈飛播放的新劇《我的名字》(My Name)在該平臺(tái)最受歡迎的電視劇排行榜上上升到了第四位,美劇《你》(You)和《女仆》(Maid)分列二三位。

不過(guò),畢竟內(nèi)容制作需要一定周期,且持續(xù)制造爆款也并非易事,何況迪士尼等巨頭們的也在內(nèi)容方面大力投入,下一個(gè)爆款會(huì)是誰(shuí),也存在很大的不確定性。

《魷魚(yú)游戲》等優(yōu)質(zhì)劇集,能夠撬動(dòng)訂閱用戶規(guī)模增長(zhǎng)的同時(shí),也為奈飛投入內(nèi)容生態(tài)的打造提供充足的現(xiàn)金流,得以實(shí)現(xiàn)“用戶 - 收入 - 內(nèi)容 - 用戶”的良性循環(huán)。

通常情況下,影響用戶付費(fèi)的情況,一方面是優(yōu)質(zhì)內(nèi)容,另一方面則是用戶體驗(yàn)。

國(guó)內(nèi)流媒體平臺(tái)的收入來(lái)源,一部分是會(huì)員訂閱,一部分是廣告。然而眾多長(zhǎng)視頻平臺(tái)會(huì)員用戶可能發(fā)現(xiàn),即便是付費(fèi)會(huì)員,還要飽受廣告的折磨,此前各大平臺(tái)的“超前點(diǎn)播”更是被詬病,直到2021年國(guó)慶假期,這項(xiàng)在會(huì)員費(fèi)之外疊加的收費(fèi)服務(wù)才終于被各大平臺(tái)取消。

雖說(shuō)這是國(guó)內(nèi)長(zhǎng)視頻平臺(tái)在商業(yè)變現(xiàn)上的各種嘗試,但嚴(yán)重影響了用戶的體驗(yàn),國(guó)內(nèi)流媒體平臺(tái),當(dāng)前更多是需要找到一個(gè)適合自身發(fā)展的健康的路徑。

從目前愛(ài)奇藝和騰訊視頻等平臺(tái)的戰(zhàn)略來(lái)看,似乎正在圍繞IP產(chǎn)業(yè)鏈進(jìn)行探索,尋找更多商業(yè)化路徑,IP之路未來(lái)會(huì)走向何方,值得期待。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司