- +1

缺乏技術含量,賣保險是虧損11億的圓心科技的最終答案嗎?

本文系深潛atom第354篇原創作品

經過了疫情的洗禮后,互聯網醫療在2020年浴火重生,再次成為最熱門的行業之一。以京東健康為代表的眾多互聯網醫療企業在資本和業務上都取得了重要的突破,圓心科技便是其中的大贏家之一。

2020年6月圓心科技完成6億的D輪融資,2021年相繼完成兩輪融資,累計超45億人民幣,遠遠超過以往的融資額。在完成F輪融資后,圓心科技的估值更是達到了275億元。

2021年10月15日,圓心科技向港交所主板遞交了招股書。在互聯網醫療三巨頭股價大幅度下滑、微醫沖擊港交所折戟之時,迎風而起的圓心科技,可以為互聯網醫療打下強心針嗎?

△圓心科技招股書

01

三大業務卻靠賣藥為生

報告期內累計虧損超11億

與其他的創業公司不同,圓心科技的成立,離不開投資人的推動。2015年,曾經推動華源大藥房進行互聯網轉型的何濤,接到了紅杉資本周逵的一個電話,正是這個電話讓何濤建立了圓心科技,并進入了互聯網醫療的浪潮當中。

根據何濤的工作經驗,醫藥電商似乎是圓心科技的優勢方向。彼時,國家還未放開處方藥的線上銷售,然而國家已經出臺處方分流相關的政策,這意味著藥店將承擔重要的分流作用。這也正是何濤之前的工作方向之一,因此圓心科技布局了院邊藥房及 DTP 藥房,承接醫院“分流”處方藥的需求。

△圓心大藥房

另外一方面,彼時線上的醫療服務被認為是改變未來醫療業態的產品,何濤對此也深信不疑,建立了妙手醫生,不但可以提供醫療服務并且可以為線下藥店導流。線下藥店和線上醫療服務兩條核心業務,成為了如今圓心科技院外綜合患者服務的主要組成板塊。根據圓心科技招股書顯示,截至8月31日,圓心藥房品牌旗下擁有251家藥房,為超過120家醫藥公司提供服務,妙手醫生2021年平均每月訪問量更是達到4150萬。

疫情之前,互聯網醫療的商業化進展是比較困難的,僅靠這兩條業務線并無法滿足圓心科技的商業化需求。何濤不得不抓住另外一個風口——互聯網保險,正是這條業務線的布局,讓圓心科技的“醫-藥-險”故事更加圓滿。

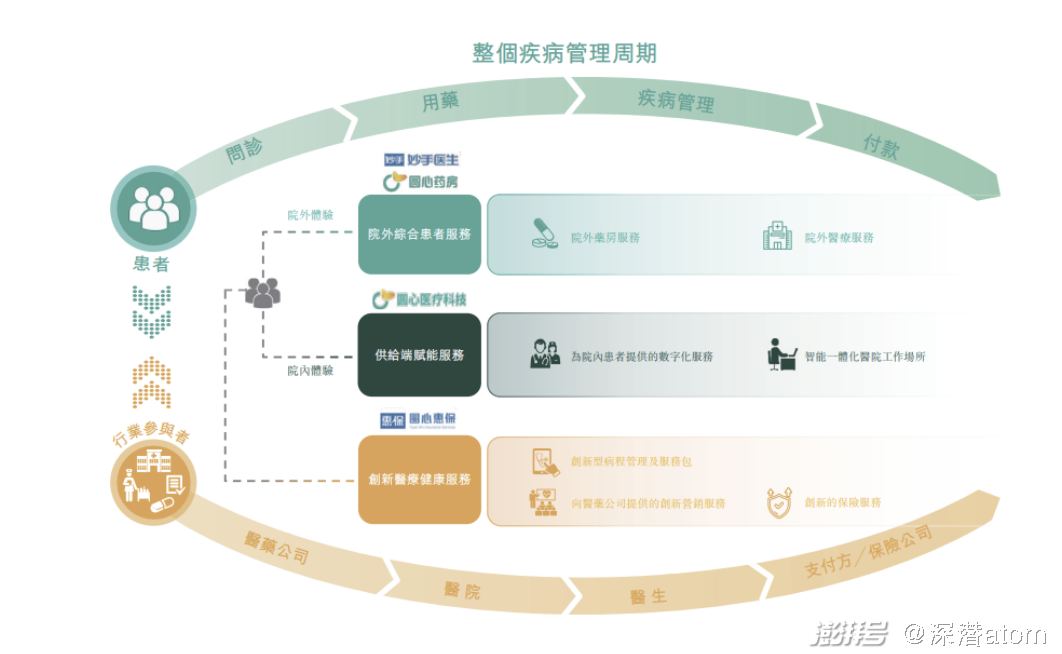

根據圓心科技招股書顯示,目前公司有三條業務線:院外綜合患者服務、供給端賦能服務、以及創新醫療健康服務。

△圓心科技業務流程

院外綜合患者服務:圓心科技的院外綜合患者服務主要圍繞藥房展開這些藥房令患者能夠方便地獲得處方藥和專業醫療服務,以此作為院內治療的補充。同時,妙手醫生,向患者提供線上服務,如復診及復診處方,可以更好的實現業務的互補。在三大業務板塊中,院外綜合患者服務貢獻了大部分收益,貢獻收益從2018年8.09億元,增長至2020年35.37億元。

供給端賦能服務:所謂供給端賦能服務,就是為醫院提供技術服務,讓其更好的在新時代服務患者。據悉,圓心科技已與包括130多家三甲醫院在內的340多家醫院合作開發以移動應用APP、微信小程序或公眾號形式運作的線上醫療服務平臺。

創新醫療健康服務:隨著醫改的進行,患者自費比例過高、補充支付手段匱乏等問題,正在被各種創新支付方式緩解。圓心科技與各方參與者提供創新服務中,創新支付是最主要的一個落地場景。

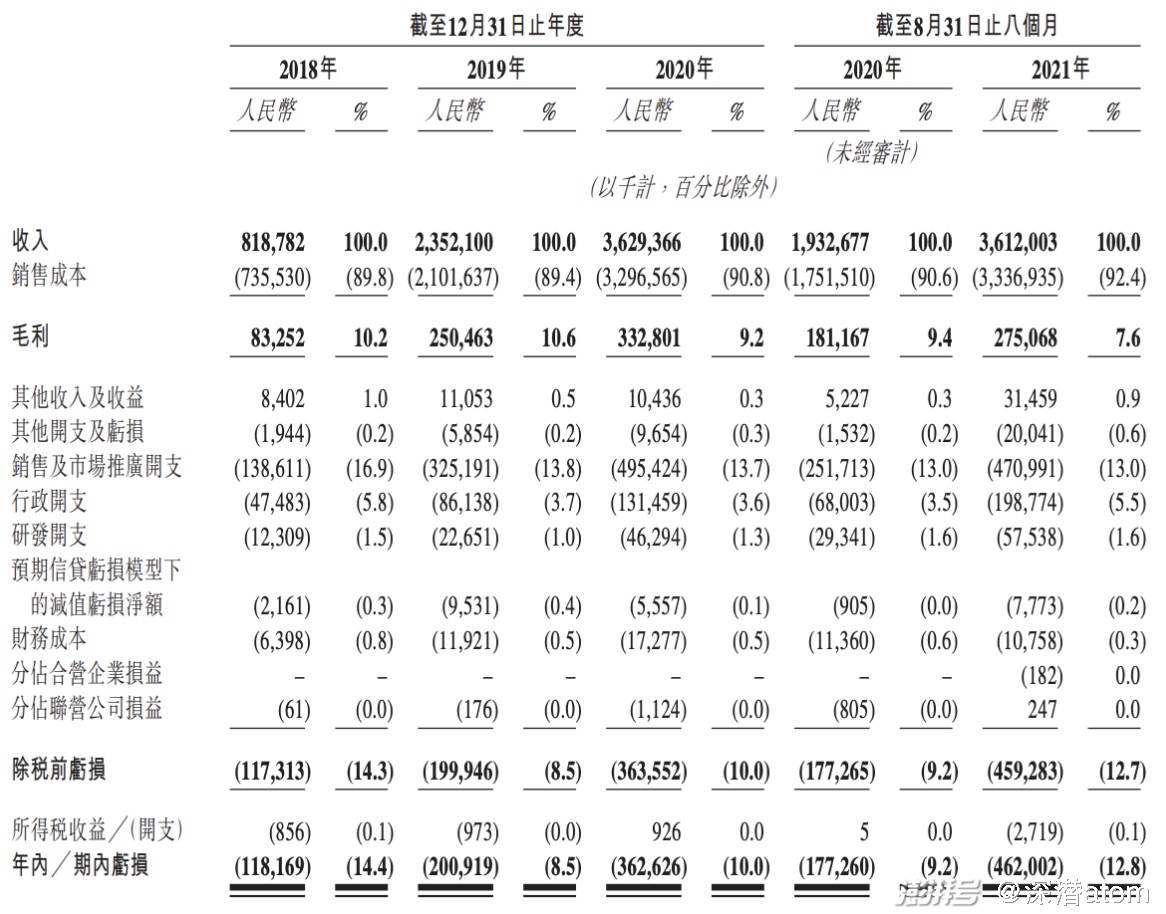

三大業務板塊的逐步成熟,為圓心科技帶來了大規模的商業收入。2018年——2020年,圓心科技分別取得8.19億元、23.52億36.29億,年復合增長率高達110%。2021年前8個月,已經實現營收36.1億人民幣,營收再創新高。

△損益表

三大業務看似互補,但另外兩條業務的進展緩慢,三者沒能產生化學反應,并未讓“醫藥險”的價值鏈發揮相應的作用。這也導致在日常工作中,三大業務實則是割裂的,大大增加了圓心科技的運營成本。盡管圓心科技的營收和業務都在快速發展,但是對應的虧損也在增加。

2018年-2020年,圓心科技虧損分別1.18億元、2億元、3.63億元,2021年前8個月虧損為4.62億元。營收越高,虧損越大,報告期內累計虧損超過11億人民幣。

疫情爆發后,資本的注意力開始從醫療服務商轉移到創新服務。立足于創新支付的鎂信健康從一個無人問津的小公司,在一年半內完成了超過30億的融資;圓心科技也從互聯網醫療二線成員躋身獨角獸。

圓心科技忽然備受資本關注,一方面在于享受了行業的福利,另一方面或許在于即將上市,投資機構希望借著東風分得一杯羹。這也造成了2021年互聯網醫療遇冷,在資本的裹挾下,圓心科技也不得不嘗試IPO。

隨著相關政策的完善,圓心科技的業務或許將面臨另外的一個巨大風險——用戶信息安全。2021年8月20日,十三屆全國人大常委會第三十次會議表決通過《中華人民共和國個人信息保護法》,明確提出醫療健康個人信息,應取得個人的單獨同意,并且將于2021年11月1日起施行。在圓心科技的三大業務中,未來想要通過用戶的健康信息形成有效互通,難度將會幾何倍數增長。此前,根據彭博社消息微醫的上市折戟,也是與數據治理問題有關。

02

押寶無創新技術的“創新”,

圓心科技未來可期?

從業務上看,幾乎占據了全部營收的院外綜合患者服務毫無疑問是成就今天圓心科技的業務,這也是我們對傳統互聯網醫療的理解的業務。

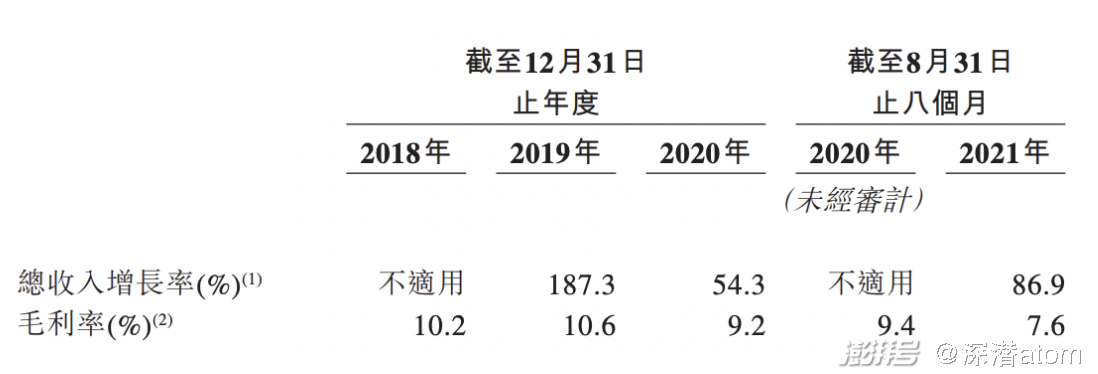

從營收上來看,2020年圓心科技實現了35.37億人民幣的營收,今年遞交招股書的叮當健康202年營收22.29億,微醫營收18.32億,圓心科技的營收幾乎冠絕未上市的互聯網企業。

但是相比較微醫,圓心科技的營收過于依靠院外綜合患者服務,2018年-2020年,該業務的營收占比全部超過97%。這意味著,醫藥幾乎占據了圓心科技的大部分營收。因此,圓心科技的毛利率一直不高,2020年更是下滑到9.2%。這也是盡管圓心科技營收高,但依然持續虧損的主要原因。

△毛利率

隨著網絡賣藥的規范化,大大打壓了此前的“秒開處方泛濫、審核形同虛設”行業亂象。2021年8月20日,人民時評刊文稱,在互聯網上嚴守處方藥到患者的“最后一公里”,確保用藥安全,互聯網醫療三巨頭股價紛紛下跌超過10%。通過整合線上和線下的醫療服務,圓心科技目前已經在中國30個省份以圓心藥房品牌開設了251家藥房,依托“線上+線下”賣藥的圓心科技也將受到沖擊,2021年毛利率更是下降到7.6%。

作為民生最重要的領域,藥的價值正在被重鑄,甚至源頭的眾多藥廠也不得不做出轉變。毫無疑問,市場對于單純賣藥的互聯網企業要求會越來越嚴苛,高營收低毛利率的醫藥服務很難支撐圓心科技的未來。

供給端賦能服務的外包服務,價值有限。那么能夠承擔起圓心科技未來的重任則落到了創新醫療健康服務之上。

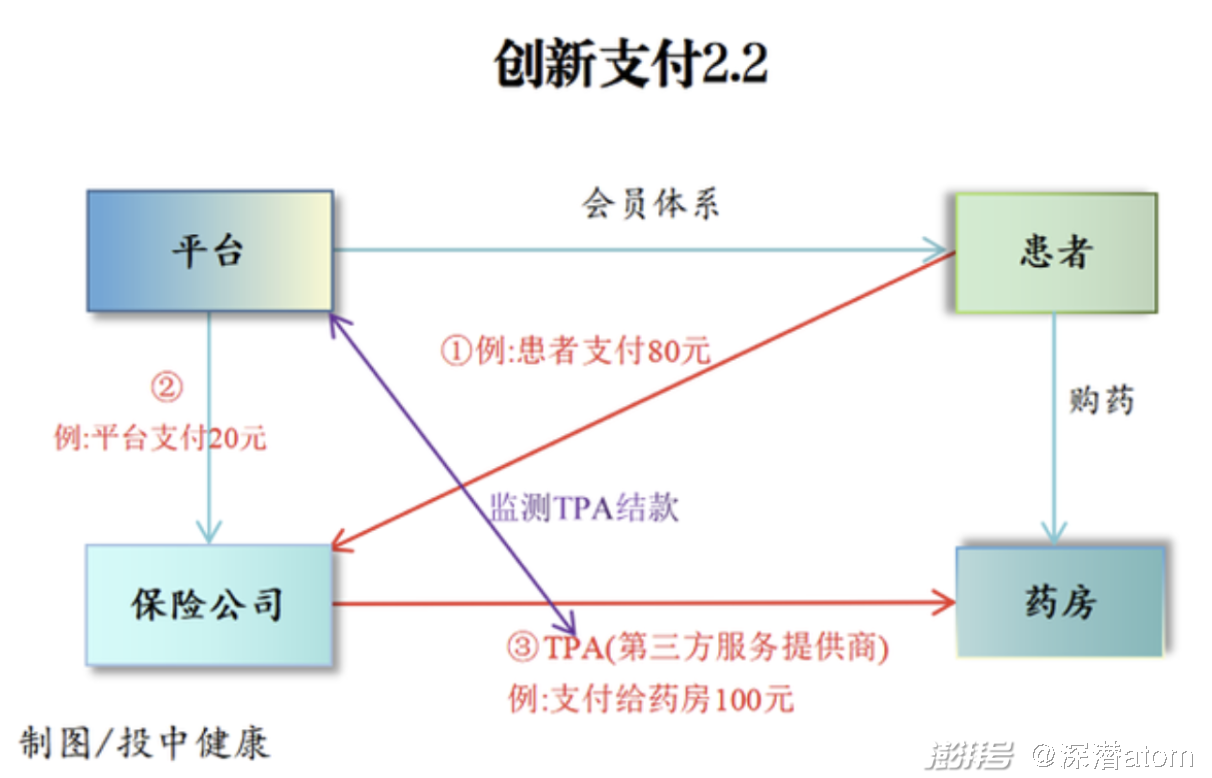

2017年成立鎂信健康,率先提出了創新醫療支付的模式,將傳統購藥演變成“藥+險+健康管理”的服務方案,讓創新支付成為資本市場的香饃饃。看到市場的風口后,圓心科技也推出了創新保險技術平臺圓心惠保,為新特藥設計的創新保險產品、普惠型商業醫療保險、帶病險以及藥品福利保險。

藥企是不太能夠直接降價,平臺以會員名義提供服務,通過與藥廠的合作降低藥價,而后拉進保險公司進行賠付。創新支付模式中,平臺和患者都先把錢打到保險公司中,以此能夠使保險公司的保費增加,平臺也會得到相應的經紀費,最后由保險公司將藥品費用支付給藥房。

△創新支付流程

中國針對保險公司的技術賦能市場的規模由2016年的人民幣72億元增長至2020年的人民幣188億元,年復合增長率為27.1%,預計2030年將達到6451億人民幣,年復合增長率高達31.1%,想象力巨大。

截至8月31日,圓心科技已經與70家保險公司及七家再保險公司提供服務、與保險公司合作推出40多款新特藥物保險產品,管理超過1700萬份保單,并且參與了60個城市推出普惠型商業健康保險,分銷合計14項健康保險產品,保單數量約為200萬份。圓心科技在創新支付上已經取得了一定的成就,這也是圓心科技市值暴增的原因之一。

在整個流程中,可以獲得藥廠的服務費和補貼,同時可以從保險公司獲得傭金。這個有點類似“空手套白狼”的模式,相比較傳統的購藥流程,僅僅是模式的創新,在技術角度并未有任何的壁壘。

在沒有技術依靠的情況下,業務的持續發展需要不停的將用戶卷進來,被取代的風險也更高。倘若保險公司不再繼續與圓心科技合作或者業務發展不順利,圓心科技的業務將會受到巨大的影響。

新基建時代,大部分的企業都在努力立足于通過技術解決醫療問題。2018年-2020年,圓心科技在研發上的投入分別為1230.9萬、2265.1萬和4629.4萬,雖然每年都在增加,但是遠遠落后于同體量的公司。喜歡做生意而不是深入研究的圓心科技,技術和市場壁壘并不堅固。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司