- +1

蛋白質戰爭:植物肉是下一個特斯拉?

蛋白質戰爭:植物肉是下一個特斯拉? 原創 牧之 錦緞 收錄于話題#人造肉 1 個內容 #Beyond Meat 1 個內容 #溫氏股份 1 個內容 #牧原股份 1 個內容

本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

在121年前的庚子之亂中,這張照片攝于北京。

從最左側的人高馬大的英美士兵,到最右側的身材矮小的意大利日本士兵,這張照片可謂一圖勝千言:

盎格魯撒克遜世界的士兵以肉蛋奶為主要熱量載體,而意日代表的舊世界士兵則以米面等碳水化合物為主要熱量載體,蛋白質與體格的發育關系不言自明。

在近30年的中國,蛋白質的作用同樣不可小覷:

中國城鄉居民來源于動物性食物蛋白質的比例,從1992年的18.9%增加到2015年的35.2%:與之對應的是,成人平均身高繼續增長,2015年18-44歲男性和女性的平均身高分別為169.7厘米和158.0厘米,比2002年分別增加了2.2厘米和1.6厘米。

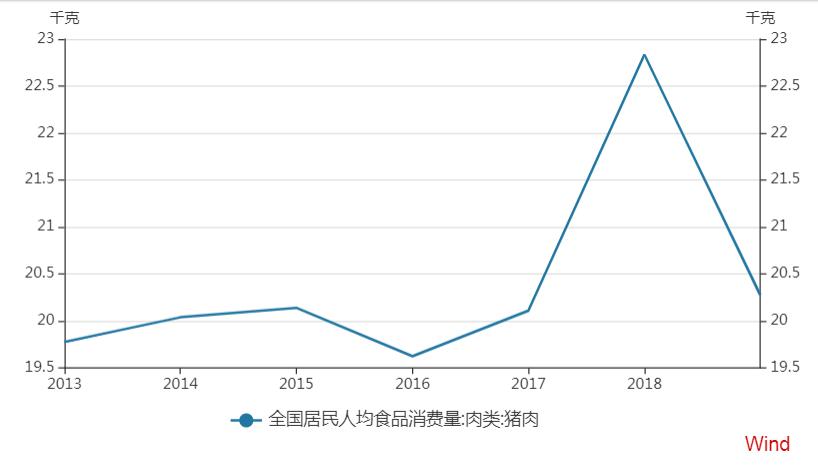

對于國人來說,吃豬肉獲取蛋白質已經是一個默認選項,即使是在剛剛過去的這輪豬周期中,價格翻倍的豬肉也只讓人均消費量下降了10%,但仍然高于2013年人均豬肉消費。國人對肉的消費剛性可見一斑。

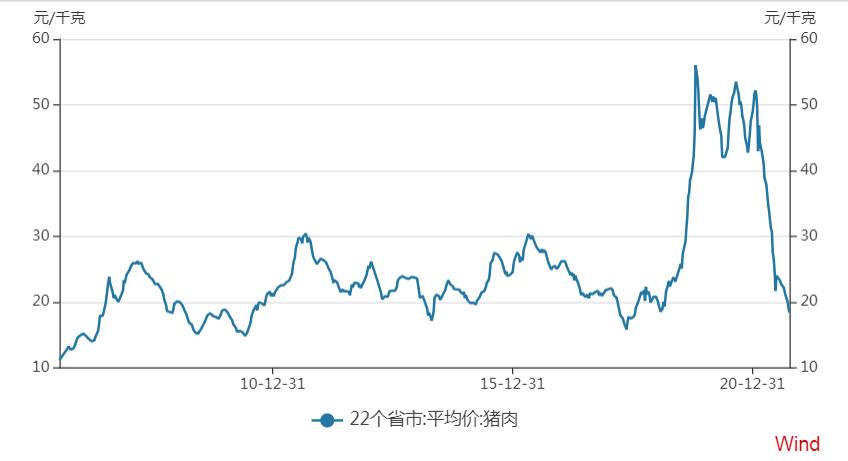

圖:2019年,沖擊56元/公斤的豬肉批發價

圖:長期看,豬肉人均消費量十分穩定

01

蛋白質周期

簡單說,在蛋白質這個戰場中,供需兩端周期特點十分鮮明:

需求端的增長穩定而又緩慢,隨著居民收入增長,肉類消費以個位數的緩慢增長,人口和基礎消費不變的情況下,市場難有大的變化。

但供應卻常常調整過度:肉價高位自會吸引眾多散戶和機構養殖人入局,而豬價低位也常常會迫使遲到者吐血割肉,在供應大幅搖擺而需求毫無彈性的市場中,蛋白質的周期屬性愈發明顯。

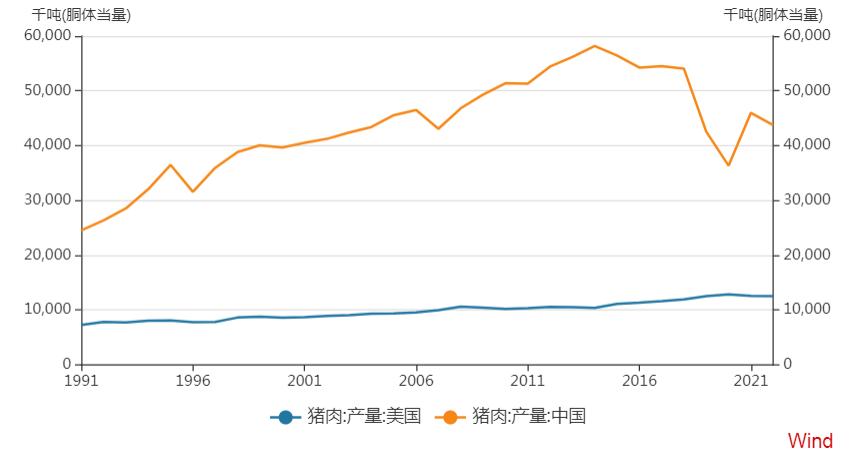

有需求自然會有供應,在巨大的人口基數和穩定增長的人均消費量基礎上,中國的豬肉產量迅速增長,最高峰時,中國豬肉產量接近畜牧大國美國的六倍。

2020年,中國的豬肉產量約為4113萬噸,約為全球豬肉產量(約9787.5萬噸)的42%,穩居全球各國之首。如果再加上進口的數百萬噸豬肉,中國實際消耗的豬肉占比還要更高。

產量暴漲,價格攀升,量價齊升的大前提下,押注豬周期的投資人自然轉的盆滿缽滿。

不過,“殘暴的歡愉終將以殘暴結束”,隨著市場開始對天價豬周期過度反應,到2020年年底,中國的生豬存欄數量大幅提升至40650萬頭,同比增長31%。

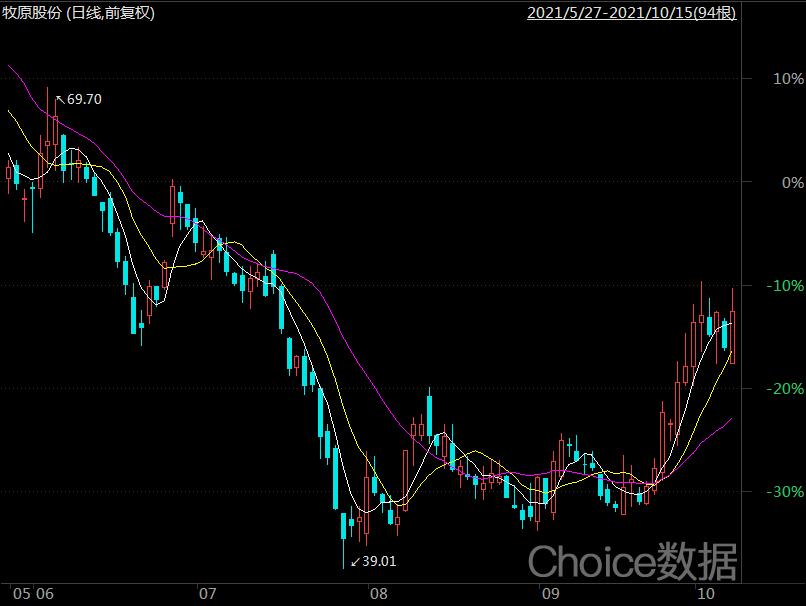

隨著供應量的迅速攀升,2021年豬肉價格開始了急速下滑,諸多養豬企業開始爆出巨額虧損:即使是豬肉一哥牧原股份,在三季度預報中也爆出了5-10億左右的虧損,而養豬的散戶更是割肉的割肉,吐血的吐血。

“賈人夏則資皮,冬則資絺,旱則資舟,水則資車,以待乏也。”不難推知,未來一兩年中,隨著供應出清,新一輪豬周期還會到來,周期的游戲永遠不會終結。

而這正是最近一個月內,牧原、溫氏等公司市值迅速回暖的重要原因:盡管豬周期回暖還遙遙無期,但在投資人的敘事中,因豬價下跌天量虧損已經不是最大的問題,豬肉價格不會進一步下跌,惡化因素全面可逆,才是這場蛋白質周期,眾多投資人紛紛搶跑的重要原因。

圖:打破周期律的科技戰爭

在能源領域中,低波動,低成本,低碳排幾乎構成了能源的不可能三角:天然氣成本低廉,也為碳排放做出重要貢獻,但化石能源的周期波動對經濟負面影響難以克制;光伏風電價格周期穩定,但考慮到儲能和輸配成本,綜合成本又顯著高過化石能源;在過去的半年中,能源領域的不可能三角的威力展示的淋漓盡致。

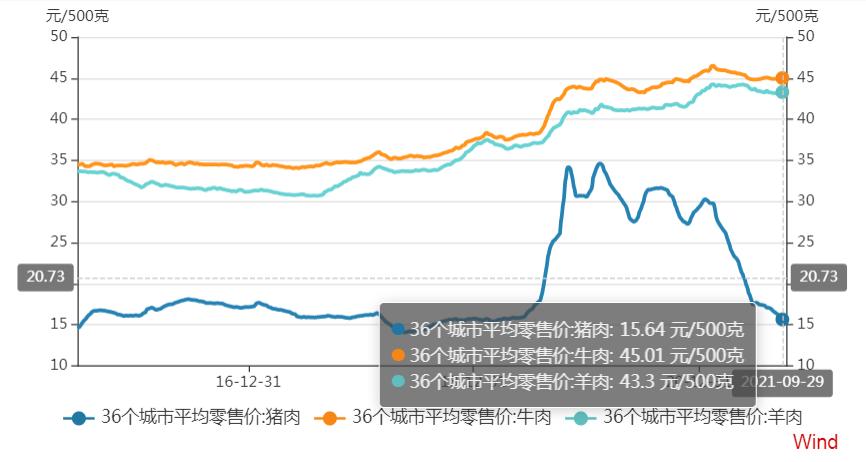

在蛋白質領域同樣如此。豬肉之所以能夠壓倒牛羊肉,成為中國人餐桌上的蛋白質主要載體,其中核心原因是成本:

即使是在豬肉最高價格的時候,牛羊肉也遠遠壓倒了豬肉價格,同樣的蛋白質攝入量,豬肉只需要接近三分之一的成本即可完成。

但低成本豬肉的供應鏈有其固有缺陷,強周期性和可能的污染都是揮之不去的夢魘:

首先,前文所述的每5年一次的豬肉超級周期,部分原因就來自于非洲豬瘟對這條蛋白質供應鏈產生的擾動:長期看,隨著病毒在不同宿主間的變異,防疫問題還會繼續困擾整個生產環節,這本身就構成了一筆更高的開支。在周期中,家庭散養戶難以抗住周期,本身也會加大豬周期的強度。

除此之外,糧食價格大幅擺動帶動飼料上行,也會讓整個豬周期盈利能力變得更加不穩定,相比豬肉價格,糧食價格的波動很明顯更加令人難以預測,播種面積,天氣,收儲政策,生物燃料和油價的相關性,都會直接影響豬周期的成本變化。

最后,政策層面對于養豬行業的供給側改革底層邏輯依然非常清晰:以泔水豬為例,食品安全問題一直都是困擾整個行業揮之不去的夢魘;更安全的食物供應這一議題長期會出現在各大養殖企業的ESG話題榜首。

此外,無論是養殖業可能產生的溫室氣體排放壓力,還是在疫情之后,部分病毒人畜共患的可能性,長期看,分布式養殖的各種隱含成本只會進一步上漲,低現金成本散養豬會逐漸被踢出市場,這同樣會進一步推漲殺跌豬周期。

02

跳出周期的技術共振

想要克服豬周期的種種缺陷,對押注蛋白質周期的投資人來說,在更長的周期內探索低成本健康的的蛋白質來源,突破豬周期5年的暴漲暴跌循環,在大幅降低蛋白質來源成本的同時,推動蛋白質供應鏈的健康可追溯,一直都是養殖科技投資領域的圣杯。

當然,圣杯本身之所為圣杯,也正因為他所要達到的目標幾乎可謂遙不可及:

首先,正如前文所說,在所有動物肉范圍內,在成本曲線上能跟豬肉拼價格的肉類幾乎少之又少;禽肉中也只有圣農發展和仙壇股份的白羽雞能夠在價格上與豬肉一較高下。

白羽雞屬于快大肉雞的范疇,生長快,料肉的轉化率高,生產一公斤的白羽雞,需要1.8公斤飼料,生產一公斤黃羽雞,需要2.5公斤飼料,而生產一公斤豬肉需要3公斤飼料,所以白羽雞是養雞產業中的主要雞種,肯德基采用的就是白羽雞。

不過,白羽雞由于脂肪含量的問題,往往只能進入食堂等toB業務渠道,以價格取勝,因此在豬周期帶動之下,雞周期性也相當明顯,這讓這個行業天生就變成了豬周期的影子股,長期看,白羽雞的美好前景從來都是只聽樓梯響少見人下來的狀態;

而且,豬周期所存在的隱形成本問題,雞周期更是一個也不少:禽流感的挑戰,散戶養殖所存在的抗風險問題,防疫和空氣污染更是愈發明顯的因素。

而一直被各路資本熱捧的人造肉,則因環境污染可控,工業化生產周期性減弱,以及流程透明化無害化的要素,在蛋白質地位幾乎相當于能源領域的光伏風電;丘吉爾曾經一度希望能夠將雞肉在某些合適介質中進行培養,來避免英國人只吃雞胸肉和雞翅的浪費局面。

這種理想國中的人造肉面對的問題也與光伏風電如出一轍:成本難以下降。無論是植物肉還是細胞肉,工業化帶來的成本快速下降的美好前景至今仍難以實現。

俗稱為“人造肉”的仿生肉有兩種,利用大豆蛋白制作而成的植物肉,和通過動物干細胞培育而成的試管肉。以試管肉為例,2013第一塊人造牛肉誕生,但是細胞肉路線的成本到今天,仍然幾乎是普通牛肉的1000倍;

試管肉難以取代動物肉的科學原因不難推知,能夠進入養殖領域的動物肉,從能量轉化效率來說,經歷了約幾千年的人工篩選,和幾百萬年的自然篩選,而與試管肉成本接近的物種可能在幾百萬年前就已經被自然淘汰了。

而植物肉領域也還沒有像樣的進展。

以當紅炸子雞別樣肉(Beyond Meat)為例,在中國盡管今天已經通過麥當勞,星巴克,漢堡王和不少中餐廳完成了滲透率的初步實現,但是到今天,一公斤植物肉成本仍然高達100人民幣,仍然是豬肉價格的6-7倍。對消費者來說,嘗鮮并不困難,但想讓植物肉取代豬肉的主導地位,難度可就太大了。

在植物肉的狂熱擁護者眼中,植物肉的低碳環保,大規模工業化的潛力都是植物肉的潛力所在;但是,正如平價光伏當前所面對的出力穩定性導致化石能源暴漲暴跌的情況,植物肉成本下降速度如果不夠快,在未來的十年,甚至更長時間,這場蛋白質的戰爭,仍然將以豬周期的反復循環構成主基調。

03

人造肉,下一個特斯拉?

如果以降低成本的潛力來看當前的植物肉市場,無論是Impossible meat還是Beyond Meat,工業化之后的植物肉,規模擴大,技術改進,植物肉成本都確定性的將從現在的100元每公斤的位置繼續下降,首先取代高價位的其他類動物肉;同時,從環保和溫室氣體排放的角度,植物肉受歡迎程度也會更高,這同樣會降低營銷上的種種障礙。

這一切不由得讓人想起剛剛推出Model系列的特斯拉,在一片不看好中,特斯拉逐漸通過垂直一體化工業手段,將成本降到了可以承受的位置,同時通過精準定位和技術反復更新,讓眾多傳統汽油車企業在接下來的十幾年中難以招架。

不過,正如我們在過去20年中,只看到了一個特斯拉一樣,在這場蛋白質戰爭中,相較豬肉的15元成本來說,植物肉的100元成本,就是它普及最大的障礙。市面上的植物肉企業想要成功替代動物養殖,還有非常長的路要走,顛覆豬周期的科技共振力量,眼下還只是遙遠星空的一個光點。

原標題:《蛋白質戰爭:植物肉是下一個特斯拉?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司