- +1

“二師兄”跌到塵埃,牧原股份、正邦科技、新希望三季度集體虧損

雷達(dá)財(cái)經(jīng)出品 文|張凱旌 編|深海

“最慘豬周期”仍在持續(xù)。

據(jù)中國畜牧業(yè)信息網(wǎng),截至10月9日,全國平均生豬(外三元)價(jià)格為10.78元/公斤,按周計(jì)算不僅跌至年內(nèi)新低,更已逼近十年來豬價(jià)最低點(diǎn)(2018年5月中旬的10.01元/公斤)。

10月14日,牧原股份、正邦科技、新希望等豬企紛紛發(fā)布前三季度業(yè)績預(yù)告,但無一例外均虧損嚴(yán)重。

具體而言,第三季度牧原股份預(yù)虧5億至10億元、正邦科技預(yù)虧55.2億至65.2億元、新希望預(yù)虧25.8億至29.8億元、天邦股份預(yù)虧20.5億至22.5億元……

10月15日,東方財(cái)富Choice數(shù)據(jù)顯示,36支豬肉概念股有30支下跌,最大跌幅近9%。

行業(yè)人士認(rèn)為,“最慘豬周期”將加速行業(yè)洗牌,市場格局將出現(xiàn)新變化。

豬企遭“團(tuán)滅”

第三季度豬企有多慘?10月14日一天集中披露的業(yè)績足能說明情況。

根據(jù)素有“豬茅”之稱的牧原股份業(yè)績預(yù)告,預(yù)計(jì)第三季度企業(yè)虧損5億至10億元,同比下降104.9%-109.8%,而2020年的三季度,牧原還能坐擁102.04億元的盈利。

不過,得益于上半年的經(jīng)營情況,牧原股份前三季度累計(jì)仍能實(shí)現(xiàn)85億至90億元的盈利,但該數(shù)據(jù)同比也有57.12%至59.5%的下滑。

作為行業(yè)內(nèi)全產(chǎn)業(yè)鏈養(yǎng)豬的超級(jí)龍頭,牧原股份目前市值近3000億元,位居A股豬肉概念股之首,甚至比主業(yè)經(jīng)營房地產(chǎn)的萬科A還要多出近500億元,幾乎是其他畜牧業(yè)上市公司中,市值最高的海大集團(tuán)的三倍。因此,牧原股份近三年來的首次季度虧損更有典型意義。

當(dāng)最抗跌的龍頭都慘遭虧損,其他豬企更是身處水深火熱之中。

正邦科技公告顯示,預(yù)計(jì)2021年前三季度虧損69.5億元至79.5億元,同比下降227.92%至246.33%,其中第三季度虧損55.2億元至65.2億元,同比下降283.04%至316.20%。

新希望公告顯示,預(yù)計(jì)2021年前三季度虧損59.95億元至63.95億元,同比下降217.91%至225.77%,其中第三季度虧損25.8億元至29.8億元,同比下降234.32%至255.15%。

除此之外,天邦股份、大北農(nóng)、金新農(nóng)、羅牛山也都發(fā)布了預(yù)虧公告,而龍大肉食雖然單季內(nèi)尚能盈利,但利潤較上年同期也下降了91.93%-98.39%。

“生豬行業(yè)步入整體性虧損已有近5個(gè)月了。”上市公司唐人神在接待調(diào)研時(shí)表示。

有業(yè)內(nèi)人士預(yù)計(jì),目前一只豬平均虧損已經(jīng)達(dá)到500-700元。

從公告中披露的業(yè)績變動(dòng)原因說明來看,豬企普遍將業(yè)績承壓的鍋推給了國內(nèi)生豬市場價(jià)格的大幅下滑。“生豬市場價(jià)格變動(dòng)的風(fēng)險(xiǎn)是整個(gè)生豬生產(chǎn)行業(yè)的系統(tǒng)風(fēng)險(xiǎn),對(duì)任何一家生豬生產(chǎn)者來講都是客觀存在的、不可控制的外部風(fēng)險(xiǎn)。”

中國養(yǎng)豬網(wǎng)數(shù)據(jù)顯示,自今年1月6日的高點(diǎn)36.94元/公斤以來,生豬(外三元)價(jià)格震蕩下跌,并在6月份跌破了全行業(yè)的成本線(16-18元/公斤)。盡管年中曾經(jīng)歷小幅反彈,但至10月6日仍下探至10.63元/公斤的年內(nèi)新低。

不過,近一周價(jià)格生豬價(jià)格探底回升,最新報(bào)價(jià)為13.13元/公斤,但較1月高點(diǎn)仍下跌64.45%,同比減少56.13%。

我國是豬肉消費(fèi)大國,生豬消費(fèi)類及生產(chǎn)量在全球均位列第一,在我國肉類生產(chǎn)結(jié)構(gòu)中,豬肉占比約為62%,位列動(dòng)物性蛋白消費(fèi)品種之首。因此豬肉價(jià)格下跌也會(huì)對(duì)消費(fèi)端造成不小影響。

國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2021年9月全國居民消費(fèi)價(jià)格同比上漲0.7%,其中食品價(jià)格下降5.2%,非食品價(jià)格上漲2.0%。而在食品中,蓄肉類價(jià)格下降28.5%,影響CPI(消費(fèi)者物價(jià)指數(shù))下降約1.26%,其中豬肉價(jià)格下降46.9%,影響CPI下降約1.12%。

豬周期已反復(fù)上演

從歷史來看,豬肉價(jià)格下調(diào)的情況曾多次出現(xiàn),最近一次如2018年5月曾降至10.01元/公斤,2009年更是曾低至9元/公斤以下。

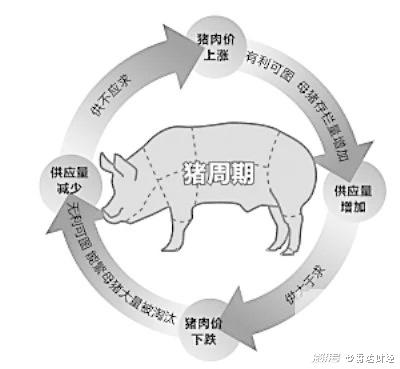

而這種豬肉價(jià)格周期性的變動(dòng)規(guī)律,則是造成豬企上市公司業(yè)績波動(dòng)的主要原因,俗稱“豬周期”。

農(nóng)產(chǎn)品高級(jí)分析師王俊認(rèn)為,豬周期的前提條件是分散養(yǎng)殖的環(huán)境,動(dòng)力是受利潤驅(qū)動(dòng),表現(xiàn)形式是供需錯(cuò)配的循環(huán)。

通常情況下,豬周期遵循“豬價(jià)下跌——大量淘汰母豬——生豬供應(yīng)減少——豬價(jià)上漲——母豬存欄上漲——生豬供應(yīng)增加——豬價(jià)下跌”的規(guī)律。具體到市場中,豬價(jià)的變動(dòng)還會(huì)受到疫病、政策等因素的多重影響。

以2010年6月至2014年4月期間的豬周期為例,上文提到,2009年的豬肉價(jià)格一度降至9元/公斤以下,受此影響,能繁母豬的存欄量自2009年底起開始下跌,并逐漸作用于豬肉供應(yīng)。

2010年年中,豬肉價(jià)格觸底回升,至2011年8月漲至19.92元/公斤,而隨著價(jià)格的飆升,能繁母豬的存欄量也開始恢復(fù),并在2012年10月達(dá)到接近5100萬頭的歷史新高。與之對(duì)應(yīng)的是,豬肉價(jià)格又開始掉頭下降。

為了穩(wěn)定豬價(jià),商務(wù)部等三部委曾在2013年聯(lián)合開啟凍豬肉收儲(chǔ)工作,而這也是政府用以調(diào)節(jié)豬價(jià)的常規(guī)手段。從政府角度來看,價(jià)高傷民,需要拋儲(chǔ),價(jià)低傷農(nóng),需要收儲(chǔ)。

中信建投期貨研究稱,收儲(chǔ)對(duì)于行業(yè)信心的提升和價(jià)格的回暖效果是顯著的,但其并不能逆轉(zhuǎn)生豬養(yǎng)殖的周期。從長期上看,高強(qiáng)度的收儲(chǔ)或進(jìn)一步延緩國內(nèi)生豬產(chǎn)能向下調(diào)整的時(shí)間,在過去的收儲(chǔ)結(jié)束之后,生豬價(jià)格多呈現(xiàn)二次探底。

體現(xiàn)在實(shí)際情況中,2013年隨著反腐工作深入和打擊“三公消費(fèi)”的政策推行,豬肉價(jià)格還是繼續(xù)穩(wěn)定在下行區(qū)間,并在2014年4月探底后持續(xù)在低位震蕩至2015年3月,才開始新一輪的上漲。

若是以2010年6月至2014年4月的兩個(gè)價(jià)格低點(diǎn)為期,則這輪豬周期上漲時(shí)間約15個(gè)月,下跌時(shí)間約32個(gè)月,合計(jì)約4年。而這也是我國歷史上每輪豬周期的常規(guī)時(shí)間跨度。

因此,目前豬肉價(jià)格的大幅下跌還要追溯到三年前開始的“超級(jí)豬周期”。之所以加上“超級(jí)”二字,與本輪豬周期影響因素復(fù)雜、絕對(duì)價(jià)位波動(dòng)幅度遠(yuǎn)超以往有關(guān)。

2018年5月,豬肉價(jià)格開始觸底反彈,按照正常的規(guī)律,此時(shí)母豬的存欄量和生豬的供應(yīng)量都會(huì)迎來一段時(shí)期的緩慢提升,但非洲豬瘟的爆發(fā),卻給本就供應(yīng)量不足的市場造成了更大的壓力。

2018年8月,沈陽市沈北新區(qū)發(fā)生一起生豬非洲豬瘟疫情,隨后,為防止疫情擴(kuò)散,農(nóng)業(yè)部出臺(tái)了一系列嚴(yán)格管控生豬調(diào)運(yùn)的政策,直接致使北方地區(qū)產(chǎn)能出現(xiàn)明顯下降。2019年,非洲豬瘟疫情影響逐漸遍及全國,進(jìn)一步遏制了產(chǎn)能的恢復(fù)。同年1-9月,母豬存欄量每月環(huán)比平均降幅達(dá)到約4.6%,累計(jì)降幅超40%。

與此同時(shí),豬價(jià)開始飆升。2019年11月時(shí),豬價(jià)一度升至40.98元/公斤,半年時(shí)間增長262%。

緊隨非洲豬瘟而來的是新冠疫情,在后者的影響下,各地紛紛采取延后開工以減少人群聚集對(duì)病毒傳播的影響,養(yǎng)殖企業(yè)長時(shí)間處于停工狀態(tài)。此外,活體和飼料的運(yùn)輸也受到了疫情的影響,產(chǎn)業(yè)整體恢復(fù)產(chǎn)能的時(shí)間點(diǎn)被拖長,景氣度也就相應(yīng)延長。2020年全年,豬價(jià)幾乎都在30元/公斤以上運(yùn)行。

而在我國對(duì)新冠及非洲豬瘟疫情的有效控制下,農(nóng)業(yè)農(nóng)村部數(shù)據(jù)顯示,2020年底全國生豬產(chǎn)能已恢復(fù)至常年水平的90%以上。至此,生豬價(jià)格回落不可避免。

行業(yè)格局或迎來新變化

市場分析認(rèn)為,目前豬價(jià)的低谷仍將持續(xù)較長一段時(shí)間。

一方面,生豬產(chǎn)能依舊過剩。截至2021年6月,我國生豬存欄量達(dá)4.39萬頭,是2020年、2019年同期的1.29倍、1.81倍,創(chuàng)2014年來的歷史新高。

同期,我國能繁母豬存欄量為4564萬頭,亦是五年內(nèi)新高,而該數(shù)據(jù)往往決定了十個(gè)月后的豬肉產(chǎn)量,也即,至少在2022年上半年,豬肉供給仍將呈現(xiàn)飽和狀態(tài)。

此外,也有分析將重點(diǎn)落在了居民的消費(fèi)端。

據(jù)中國新聞周刊報(bào)道,2021年國慶的旅客發(fā)送量、國內(nèi)旅游出行人數(shù)較2019年同期均減少了近三分之一,在8月社會(huì)消費(fèi)品零售額當(dāng)月同比增速從上個(gè)月的8.5%大降到2.5%的基礎(chǔ)上,消費(fèi)很難在短期內(nèi)出現(xiàn)大的好轉(zhuǎn)。而消費(fèi)的萎靡,將延長生豬產(chǎn)能的消化時(shí)間。

但豬企并非毫無希望。

每經(jīng)過一輪豬周期,都是一次對(duì)行業(yè)內(nèi)落后產(chǎn)能的淘汰。據(jù)中國畜牧業(yè)年鑒統(tǒng)計(jì),2007-2018年我國年出欄在100頭以下的散養(yǎng)戶數(shù)量縮減了約一半,預(yù)計(jì)未來散養(yǎng)戶仍將加速退出行業(yè)。

國信證券的分析師魯加瑞對(duì)此分析稱,首先,散養(yǎng)戶以60后農(nóng)民為主,考慮到新一代農(nóng)民更傾向外出打工以及我國人口老齡化的趨勢,60后農(nóng)民將面臨養(yǎng)殖事業(yè)后繼無人的困境,因此這部分產(chǎn)能退出市場是必然結(jié)果;其次,非瘟疫情防控、環(huán)保政策要求拉升了生豬行業(yè)門檻,會(huì)有較多的散養(yǎng)戶由于缺乏技術(shù)與資金,而被迫退出市場。

此外,大型豬企也有更多應(yīng)對(duì)周期的手段。

“可以看一下新希望,它不單只做上游的屠宰,還做下游產(chǎn)品的延伸,這會(huì)讓企業(yè)在豬周期價(jià)格下跌階段抗風(fēng)險(xiǎn)能力更強(qiáng),利潤更高。整體來看,我認(rèn)為ToB和ToC兩條腿走的話,有利于大型豬企運(yùn)營的穩(wěn)定。”食品分析師朱丹蓬向雷達(dá)財(cái)經(jīng)表示。

長期來看,大型豬企應(yīng)對(duì)周期變化普遍采取快速擴(kuò)張的方式,希望依靠規(guī)模化、工業(yè)化來控制成本。

以全球第二大養(yǎng)豬國家美國為例,2015年美國生豬存欄6600萬頭,全國豬場僅7.1萬個(gè),存欄5000頭以上規(guī)模占60%。規(guī)模化生產(chǎn)不但保證了平穩(wěn)的市場供應(yīng),平抑了“豬周期”,而且大大降低了豬肉生產(chǎn)成本。

2020年5月以來,包括溫氏、牧原、新希望等在內(nèi)的16家豬企、肉企均宣布加碼養(yǎng)豬產(chǎn)能,累計(jì)投入超560億元,新建產(chǎn)能超2800萬頭。養(yǎng)豬巨頭在產(chǎn)能擴(kuò)張的同時(shí),將產(chǎn)業(yè)鏈不斷向上下游延伸,以發(fā)揮產(chǎn)業(yè)協(xié)同效應(yīng),提升綜合競爭力。

2021年,即使豬價(jià)下行壓力加大,企業(yè)仍在擴(kuò)產(chǎn)能的道路上提速。如牧原股份就曾在8月時(shí)宣布公開發(fā)行可轉(zhuǎn)債募集說明書,擬募資不超過95.50億元,扣除相關(guān)發(fā)行費(fèi)用后將全部用于生豬養(yǎng)殖建設(shè)項(xiàng)目和生豬屠宰項(xiàng)目。

行業(yè)人士認(rèn)為,在經(jīng)歷這一輪的深度虧損后,行業(yè)的格局或許將迎來新的蛻變。

注:本文是雷達(dá)財(cái)經(jīng)(ID:leidacj)原創(chuàng)。未經(jīng)授權(quán),禁止轉(zhuǎn)載。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司