- +1

小鵬汽車:凈虧20億,想做智能汽車龍頭不容易???????

2020年10月24日,小鵬汽車(9868.HK)掌門人何小鵬在“小鵬汽車智能日”上宣布,2021年一季度將會開啟從廣州到北京的NGP遠(yuǎn)征活動。

NGP是今年1月26日小鵬推送給P7車型用戶的自動駕駛輔助功能。可在高精地圖覆蓋的高速公路上實(shí)時選擇最優(yōu)路線,實(shí)現(xiàn)自主變道、切換高速路線和自動出入匝道。

小鵬汽車的當(dāng)家車型,小鵬P7

今年3月19日,小鵬P7車隊從廣州出發(fā),并于3月26日抵達(dá)北京,途經(jīng)9個城市,全程3675公里。遠(yuǎn)征中,平均每車NGP行駛總里程2930公里,實(shí)現(xiàn)94.41%的變道超車成功率,92.76%的出入匝道成功率和94.95%的隧道通過率,每百公里接管0.71次。

一.交付創(chuàng)新高,卻遭龍頭阻擊

顯然,開啟NGP的車主仍要隨時準(zhǔn)備接手人工駕駛,所以NGP仍然是L2級別的智能駕駛輔助系統(tǒng),距離L3級別的自動駕駛(一定條件下由系統(tǒng)完成所有駕駛操作,駕駛員根據(jù)系統(tǒng)請求進(jìn)行適當(dāng)應(yīng)對)還相當(dāng)遙遠(yuǎn)。但是根據(jù)汽車自媒體“42號車庫”所做的從上海到杭州的路測,小鵬NGP的表現(xiàn)已經(jīng)強(qiáng)于特斯拉NOA和蔚來NOP。國慶期間小鵬發(fā)布了9月交付數(shù)據(jù),一如既往地用“智能汽車”表明自身的戰(zhàn)略定位。

摘自《小鵬汽車2021年三季度交付公告》

自去年6月末開始規(guī)模交付以來,轎車P7一直是小鵬的銷量擔(dān)當(dāng)。最先問世的SUV車型G3反而一直在拖后腿。本月G3及其中期改款車型,今年7月上市的G3i總共只交付了2,656輛,與P7增速相仿,交付數(shù)量則愈發(fā)懸殊。這說明對于新勢力來說,同時攀爬SUV和轎車兩棵科技樹確實(shí)不易,難免顧此失彼。作為對比,與小鵬同年生的蔚來(NIO.US),三款在售車型全部是SUV今年總共交付了66,396輛。當(dāng)然小鵬也有驚喜,那就是9月15日上市,市場原本預(yù)計最早也要到10月末才能開始交付的P5在9月就交付了244輛。P5定位于15-20萬價格區(qū)間,與定位20-35萬的P7形成互補(bǔ)。

轎車推出全新車型,SUV卻只有中期改款,這或許意味著小鵬產(chǎn)品布局思路的“糾錯”。

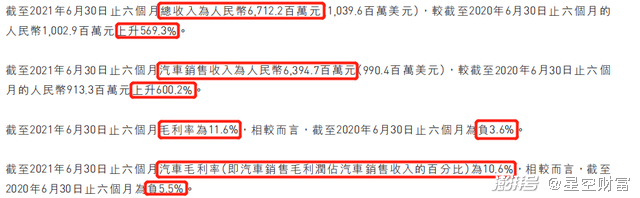

由于去年上半年交付量很少,業(yè)績基數(shù)很低,所以小鵬今年上半年的增長數(shù)據(jù)非常漂亮。不僅收入翻了幾倍,綜合毛利率也順利轉(zhuǎn)正。

摘自《小鵬汽車2021年半年報》

值得一提的是,綜合毛利率之所以高于汽車銷售毛利率,是因?yàn)椤胺?wù)及其他”的毛利率非常高。這個板塊涵蓋了充電樁、汽車保養(yǎng)、軟件和超級充電等眾多內(nèi)容,毛利高達(dá)31.81%。所以雖然只貢獻(xiàn)了4.73%的營收,卻把公司毛利足足拉升了1個點(diǎn)。所以小鵬把“智能”作為企業(yè)的戰(zhàn)略目標(biāo)也就很好理解了,只要基數(shù)夠大,一次研發(fā)無限復(fù)制的軟件銷售絕對是一本萬利的生意,而且根本不用擔(dān)心客戶粘性的問題。按照小鵬的說法,54%的P5用戶選擇了激光雷達(dá)版本,56%的用戶加錢選裝了智能空間配置。按照這個態(tài)勢,目前還沒有單獨(dú)披露的軟件銷售或許很快就能在財報中擁有單獨(dú)標(biāo)簽了。

二.經(jīng)營更平衡,虧損卻在擴(kuò)大

從智能汽車制造商的戰(zhàn)略定位出發(fā),小鵬發(fā)展出了芯片、算法和操作系統(tǒng)全部自研的核心競爭力。而且,小鵬的三電系統(tǒng)(電池、電機(jī)和電控)、高壓系統(tǒng)和整車控制器(VCU)也全部自研,還能自產(chǎn)一部分電池,研發(fā)支出絕對舍得砸錢,研發(fā)能力在國內(nèi)車企中是絕對的第一梯隊。

摘自《小鵬汽車2021年半年報》

但是,只要自動駕駛技術(shù)還停留在L2,駕駛員還要緊盯路況,還要隨時準(zhǔn)備接管車輛,屬于智能汽車的時代就不可能真正到來。

一個明顯的對比就是2020年7月上市,被眾多消費(fèi)者和車評人吐槽“智能體驗(yàn)很差”的比亞迪(002594)漢,以9月份10,248輛的交付量完勝同級競品小鵬P7。比亞迪漢提供純電和插混兩種選擇,這比“智能”更能讓消費(fèi)者買單。同為“新勢力”,主打服務(wù)的蔚來已經(jīng)連續(xù)兩個季度把毛利率穩(wěn)定在20%以上,與小鵬拉開了身位。

要想看到明天,先要活過今天。

所以,小鵬的經(jīng)營策略也有了明顯變化。最耀眼的就是原本低于研發(fā)支出的銷售費(fèi)用,已然提升至跟研發(fā)支出相差無幾。看來“酒香也怕巷子深”的道理小鵬已經(jīng)悟了。

摘自《小鵬汽車2021年半年報》

一個比較奇怪的現(xiàn)象是,雖然今年二季度小鵬的營收環(huán)比一季度上升了27.46%,但是成本也上升了26.37%,導(dǎo)致毛利率僅增長0.42%。再加上各項(xiàng)費(fèi)用激增,所以小鵬在這個交付量大爆發(fā)的上半年虧損反而同比擴(kuò)大。小鵬在半年報中沒有提供具體解釋,橙哥認(rèn)為大概率是原材料漲價導(dǎo)致的。

摘自《小鵬汽車2021年半年報》

說到原材料,除了理想(LI.US)因缺芯而交付量驟減之外,蔚來也已經(jīng)到了無車可賣的地步,甚至展廳的展車都賣了個七七八八。雖然最近馬來西亞疫情漸趨穩(wěn)定,芯片緊張的情況可能在四季度得到緩解,但是以這些國家的一貫表現(xiàn),疫情反復(fù),供應(yīng)鏈再度緊張的戲碼是一定會安排上的。當(dāng)然橙哥之前在《小鵬汽車|募資100億,市值超過理想,高估了嗎?》中已經(jīng)預(yù)測理想必然比小鵬超越,芯片短缺只是加速了這個過程。

除了令人頭疼的供應(yīng)鏈,今年交付41,427輛的哪吒和交付34,731輛的零跑的追趕也是小鵬必須要面對的。許多賣方研報中“造車新勢力”講的已不是蔚小理的三國演義,而是哪吒和零跑相繼入局之后的五虎爭鋒。

三.結(jié)語

今年8月18日,小鵬智肇慶工廠二期項(xiàng)目正式動工,項(xiàng)目達(dá)產(chǎn)后肇慶工廠的產(chǎn)能將從10萬輛提高到20萬輛。算上廣州和武漢工廠,小鵬的規(guī)劃產(chǎn)能高達(dá)40萬輛。9月,小鵬總裁顧宏地又在一場電話會議中表示,未來可能會通過收購擴(kuò)大產(chǎn)能。目前小鵬單日500-700輛的產(chǎn)能并未滿產(chǎn)。這么大規(guī)模的產(chǎn)能規(guī)劃說明小鵬對市場前景相當(dāng)樂觀,一旦供應(yīng)鏈恢復(fù)就可以馬上把產(chǎn)量拉滿。

但是,“智能汽車”想真正靠技術(shù)拉開差距至少要等到L3時代。這場快魚吃慢魚的競速,控制不住虧損的企業(yè)沒機(jī)會。

注:本文不構(gòu)成任何投資建議。股市有風(fēng)險,入市需謹(jǐn)慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司