- +1

快遞價格戰終于熄火,快遞員卻大批出走,網點深陷漩渦

原創首發 | 金角財經

作者 | 馬妍睿

編輯 | 周大錘

拼了3年刺刀的快遞價格戰,終于結束了。

一個月前,中通、圓通、申通、百世、韻達及極兔共6家快遞公司,陸續在內網發出通知,規定從9月1日起全網派費上調0.1元/票。

一毛錢,微不足道。但對整個市場來說,這一毛錢,是它身上的標志意義——過去不斷靠壓低派費搶奪市場的快遞價格戰,終于熄火了。

戰爭結束了,似乎意味著休養生息,重建家園。然而一個月過去了,這個行業的從業者們發現,價格戰對快遞帶來的沖擊與傷害,早已積重難返。行業的混亂生態,早已不是一個簡單的決定,就能通達與改變的。

該陷落的,還是會陷落。

一毛錢買不來吃虧,

也買不回快遞員的心

一毛錢,當然微不足道。

何勇在廣西某縣城負責一個快遞站點的日常營收。根據他的估算,每派一單就給快遞員多加一毛錢,按照普通三線城市的業務量來說,一名快遞員的月收入大概能多300塊左右。

但最先要面臨的問題是:這300塊錢,能到快遞員手里嗎?

在行業里,有些快遞員的派費由其所屬的快遞公司結算,有些是由快遞員直接對接的網點來結算。不同的結算方式,意味著執行方法和力度都不一樣。

不同的快遞公司,也對這一毛錢“怎么給”做出了具體的回應:

中通快遞表示,從2020年6月起,中通就已經在行業內率先試行快遞員派費直鏈,由總部通過快遞員工作App掌中通上直接結算派費,因此上漲的一毛錢會直接到達快遞員手中。

圓通快遞則明確要求,對于:上調的一毛錢派費,省區、網點不打折扣、不得截留、不搞統籌,必須落實到快遞員手中。

極兔快遞也提出,所有的派費都是由收派員服務的快遞網點進行結算和發放,總部將成立稽查小組,和提供收派員內部投訴的通道,來確保政策落地。

申通快遞則把責任歸屬到網點上,讓網點必須嚴格貫徹落實政策,不打折扣地把這一毛錢惠及快遞員。

看起來是利好廣大快遞員,然而,這筆錢真的有用嗎?

“現在的情況是,總部派費確實多了1毛錢,但網點又會減了1毛錢,算下來還是原來的派費水平價格。”身在桂林的快遞員顧剛發現,即使各個快遞公司上漲了派費,自己的收入很可能不會因此增加,因為不少網點本身就在掏錢補貼快遞員了。

網點和快遞員的日子都難過

據了解,快遞員的薪酬普遍以計件工資為主,快遞公司給與的激勵機制上也是“重攬收,輕派送”,這表明攬收這個環節的抽成較高,而派送本身的抽成很低。作為整個快遞物流鏈條的“最后一公里”,快遞員本身能夠從快遞費里拿到的抽成就不高。

就算這一毛線全部對接到快遞員手中,以顧剛為例,他所負責的片區每個月的快遞量約為3000件左右,情況好點的時候是4000件,每單漲一毛,理想狀態下自己也只能多拿四百塊。

所以,即便是漲了這一毛錢,該出走的快遞員依然不愿留下。網點的虧損,還是得繼續。

這一毛錢,無論對于快遞員,還是站點負責人,沒什么用,但對于快遞公司,卻是在快遞業形成集體提價協議之前,所能承受的極限。

以圓通為例,做一個估算:按照官方數據,2020年圓通日均單量為3500萬件左右,如果每單派費增加1毛的話,每天就要多支出 350萬元,一個月就是1.05億元,半年就是6.3億元。

而根據圓通2021年的年中財報,上半年圓通凈利潤為6.46億元。快遞員多漲一毛錢,快遞公司們投進去的可能就是全部的利潤。

如果快遞公司不把所有利潤投進去,那只能是通過漲價增收。打過價格戰以后,快遞這種不具備很強技術壁壘的行業,只有集體漲價,才有可能做到真正的增收。但這只能是成為行業的夢談。

早在2009年,“三通一達”(申通、圓通、中通、韻達)還沒被阿里入股前,就形成過“提價聯盟”,集體上漲了快遞費。

價格上調一個多月后,中通、韻達兩公司就在官方網站上掛出了“告淘寶賣家書”。兩份聲明中都有一個共同點:“近期的漲價消息令淘寶賣家產生了發貨顧慮,兩公司鄭重聲明,與淘寶的合作一切正常,因此對淘寶賣家的快遞價格依然不會高于此前在淘寶網上公布的物流定價。”

即使淘寶后續發文,撇清自己在這場價格博弈中的作用。但它在快遞價格上的話語權,早已無法動搖。

淘寶在農村的宣傳

“淘寶只是平臺,不會介入到物流行業的運營和價格制定,價格完全由賣家和各物流公司自行商定。”

話是這么說,但是沒有一家快遞公司真的敢這么做。快遞公司作為服務商,幾乎沒有可能戰勝電商平臺。

快遞必須依賴電商提供貨源,因此,只要電商平臺拒絕漲價,快遞公司就沒有底氣真的把價格漲上去。

當然,十二年過去,快遞與電商平臺的關系,早已發生劇烈的變化。當年形成提價聯盟的幾家快遞公司,早已被阿里巴巴收入麾下。但電商平臺早已不是一家獨大,以價格低廉跑量的拼多多,就隨時可以按照淘寶當年的方式,應對快遞公司的提價。

與此同時,快遞早已是大量諸侯混戰的天下,三通一達也并不能決定行業的價格權限。而快遞行業自身的利益取向各異,很難形成一個穩定而持續的價格聯盟。

這一點,在被快遞價格戰長期高頻煎熬的義烏,表現得尤為明顯。

2013年,義烏快遞業就開始了可謂兇殘的降價大戰。當年,百世匯通在義烏開啟了“均價銷售”的策略,以低于市場價一半的價格攬收快遞,攪動了當地快遞江湖的平衡。

此后,百世匯通的市場份額節節攀升,逼得三通一達不得不跟進。

這之后,義烏快遞的單均價從6元開始,每年以0.6-0.8元的價格下跌,2016年,義烏天天快遞的價格已經壓縮到2.3到2.8元。

隨后,四通一達認為各自已經搶占了蛋糕的份額,在“桐廬幫”的主持下,達成了價格戰停戰協議。不過,這個價格聯盟,并沒有持續很久。

2016年,圓通快遞借殼大楊創世實現上市,成為中國快遞業第一股。緊隨其后,申通、順豐、韻達、中通等企業相繼實現上市。資本推動下,各家快遞公司對于業務量的需求愈加龐大。

如果仔細分析,你會發現快遞業仍然是一個追求規模化的行業。每家企業所提供的服務是同質化的,幾乎沒有太大差別。因此,在資本市場上辨別企業前景的重要指標,就是看其能占領多少市場,具備多大規模——快遞量越多,規模越大,就能講出一個更有想象力的故事。

所以,價格戰又打了起來。義烏,作為跑量為主的小商品市場,是快遞公司的兵家必爭之地,也是價格戰的典型代表。

基層網點也被低價拖垮

而在2018年下半年到2019年上半年,拼多多的狂飆突進讓義烏快遞業看到了進一步搶占市場份額的希望。整個2019年,拼多多的包裹量高達197億。

拼多多上6.9包郵的商品,打破了淘寶曾經的9.9包郵的底線,這樣的商品顯然需要較低的快遞價格支撐,才能造出繁榮的電商產業。

在拼多多爆火的時間里,義烏迎來了此前快遞史上最嚴重的一次價格戰,這一年,快遞單價平均價格被壓到了1.9元,最低時甚至才1.2元,所有快遞公司都卷入其中。

直到2019年7月底,幾家快遞企業才坐不住了,包括四通一達在內的大小快遞公司老板先后來到義烏,再次談判,價格戰暫時休戰。

這時候,似乎快遞公司在利益上極為一致——打到了1塊2,大家都沒得賺,那要不一起把價格穩住,再把價格提起來吧?沒用的。

快遞行業,技術門檻不高,隨時都會有新的攪局者入場。新手要去打開與占領市場,低價格是一個粗暴有效的方式。在2019年7月談判以后,當快遞業都等著把價格往上提的時候,極兔來了。

義烏黃牛已經把價格壓到了一元以下

2020年3月,極兔快遞,在快遞業的宇宙中心義烏掀起新一輪低價快遞潮,直接把義烏的快遞價格打到了1元以下。當時,在義烏快遞黃牛群出現了一條信息:“快遞8毛起,歡迎聯系。”

快遞企業發一單、虧一單的奇景出現了。

直到2020年4月6日,義烏郵局下發警示函,聲稱該局已多次通知極兔速遞、百世快遞不得用遠低于成本的價格進行傾銷,但公司并未按照要求整改。義烏郵政管理局下發最后通牒,要求上述公司于4月9日前整改完畢,否則將根據《快遞條例》第四十一條相關要求,責令公司分撥中心停業整頓。

所以,快遞公司缺乏故事,要在資本市場獲得青睞,就只有靠規模來支撐。即便是達到了一損俱損的地步,足以達成價格聯盟。但因為行業門檻低,新的快遞公司進來攪局,一樣會把整個行業的價格往下踩。

停止降價都這么艱難,更何況形成提價聯盟。要知道,把價格提上去,就意味著此前占有的客戶,將馬上出現流失。沒有人愿意干這種冒險的事。

這些,不過是快遞業困境被堵住的一個小出口。

更多的吞噬行業的黑洞,已經遍布快遞鏖戰的主陣地。

巨大的絞肉機

快遞業本身,早已是個巨大的絞肉機。

“最夸張的時候,我一個月虧了五萬塊。而且,說實話,價格戰的時候,我們網點的收入能頂上虧損就已經是理想狀態了。”這是網店經營者何勇的生存狀況,而價格戰休停一個月后,他的情況并沒有什么變化。

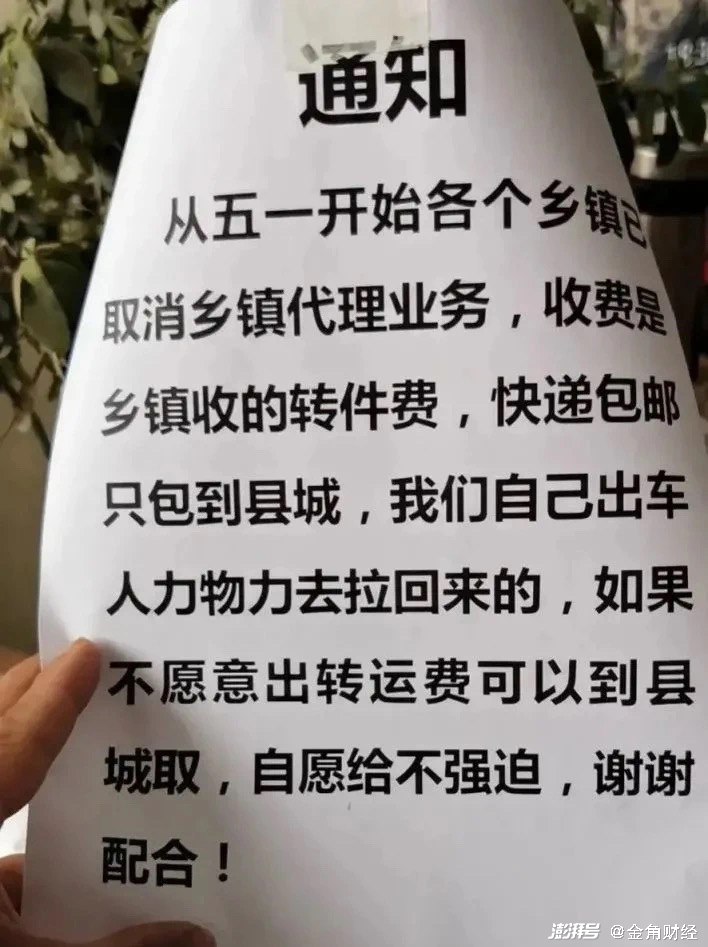

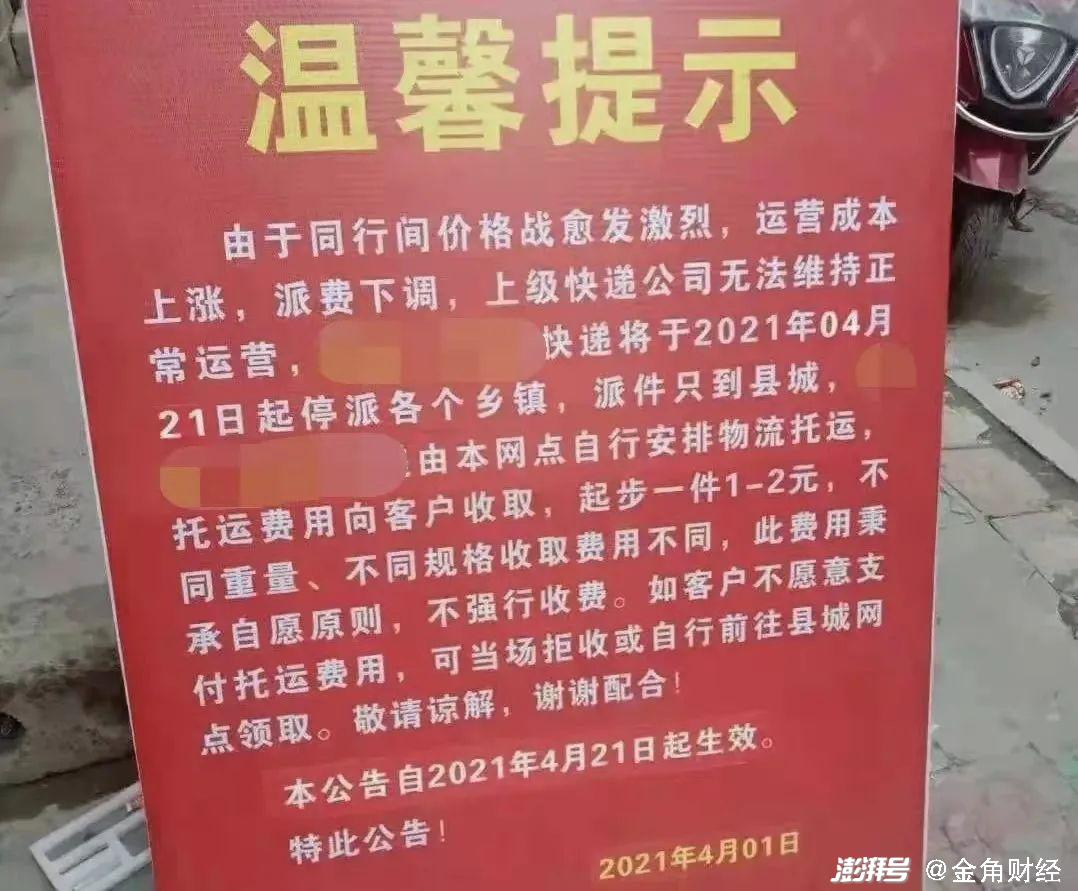

從今年3月開始,河南、湖南、廣西等地,就有許多鄉鎮快遞點關門。關鍵原因,在于快遞網點能拿到的派件費,直接被砍掉一半以上。在湖南的東安縣一家通達系快遞網點,每月派件到20000件,收入也只得8000元。這幾乎不夠給網點的租金與水電。

而對于快遞員而言,每天派送包括在60件左右,一個月派件量3000件,月收入則在1500元左右。算上交通燃油成本、通知取件的電話、短信成本,干一個月,無論是網點還是快遞員,幾乎不可能不虧本。

但他們拿到的,并不會是足額的1500元。在價格戰進入白熱階段以后,快遞公司設置的罰款制度也隨之跟進。

不及時配送要罰款、包裹丟失要罰款、包裹破損要罰款、客戶不滿意要罰款等等,都是正常的罰款理由。但網點與快遞不及時開會要罰款、客戶不及時取走放在快遞箱的快遞也要罰款,各類罰款名目壓得快遞員與網點都喘不過氣來。我們接觸到的十幾個四五線城市快遞員,過半都表示,他們每個月被罰款數額不低于500元。

尤其是在618、雙十一這樣的電商節,訂單量雖然增加了,但快件破損等幾率也提高了,時不時就會被抓住把柄扣錢。

像這樣的網點經營者,遍布全國各地。基層網點因為派費下降,節節敗退。除去成本要貼錢,再加上林林總總的罰款,每個月虧損上萬成為常態。

每個派件增加0.1元,這樣的網點能增加的收入是2000元。對于網點而言,如果這些派費全部由網點獲取,不過是少虧2000元。而如果全部給了快遞員,對于快遞員而言,也不過是增加了三四百收入。

在湖南或廣西的縣城,給美團送外賣,大多能拿到2500元以上的收入。這樣一來,快遞員轉行離開的情況越來越多。在西南一個省份經營韻達快遞網點的陳煒告知我們,一年以來,就有過半的快遞員離職。

快遞員離職成風,網點大量關停,快件堆積成山。

這些,都是這一年來不斷發生的事情。

不少鄉鎮失去了快遞網點,最后只能將快遞存放在某個指定小賣部。小賣部則跟取件者每件收取1元的情況,早已在全國普遍出現。

基層網點的生存舉步維艱

對于這種現象,國家郵政總局說,這個不合法。但對于消費者來說,這是沒得選的選擇。

要不你就多付錢,要不你就走十幾公里去到上級網點去取。

所以,快遞公司的派費,到底得漲多少上去,網點和快遞員才有得賺?

“平均下來,我網點每個月虧接近2.3萬。你要能回本,派費就得漲7毛錢。要有得賺,你起碼得漲1塊錢,問題是,在浙江一帶發出來的件,也就一兩塊錢。”陳煒說,快遞網點的收入,主要是快遞公司的派費。在一家通達系的南方省份的縣城網點,派費是一個快遞價格的10~20%。由快遞網點拿到以后,再拿一半派費快遞員發放。

“以前價格正常的時候,一個快遞10塊,網點拿兩塊,快遞員再拿其中的1塊。這樣一來。我們一個月30000個件,收入就有6萬,10個快遞員們拿了3萬,我們再扣除房租水電等,拿到1.5萬。整體收入還算可以。”不過,價格戰以后,陳煒的網點平均拿到的快遞,都已兩三塊錢為主。與此同時,派費也從之前的20%,降為10%。

也就是說,相同的快件量,陳煒的網點收入,由此前的6萬塊,變成了8000塊,按照此前的成本,網點要倒貼7000塊。但以之前的比例發放給快遞員,也就是10個快遞員8000塊。“問題是,800塊不到的工資,快遞員本身無法覆蓋成本,基本都會離職走人,這變成了我們需要補貼給快遞員。”所以,陳煒每個月補貼給快遞員的工資就有1.5萬。

“重攬收、輕派送”向來是快遞行業的傳統。這直接導致以派送業務為主的基層快遞網點完全不具備低價提價權,他們只能被動地接受由快遞公司定好的低價。

所以,除了快遞公司給的派費抽成上升,要解決陳煒的問題,還需要快件本身的價格能漲上去,也就是寄希望于快遞公司的調整。

但這條路同樣難走。除了快遞公司的日子也不好過,還得市場愿意接受你上調價格。

然而,出乎意料的是,因為快遞公司們變態的低價競爭,把中國郵政都給拖下了水了。

當國家郵政局公布今年7月郵政行業運行情況時,意味深長地提了一句,“本月快遞單價下降,系個別企業價格異動所致。”

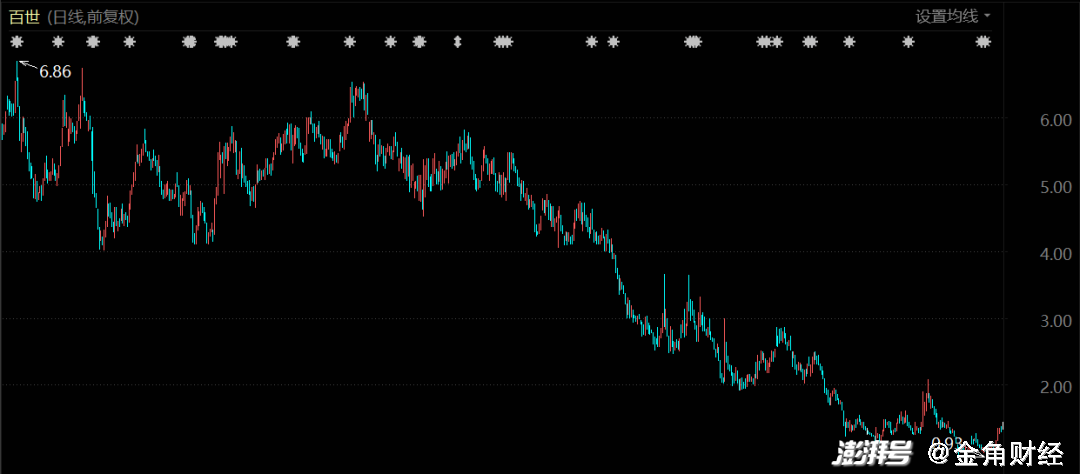

快遞公司的艱難,在資本市場也有對應的表癥:4家公司在價格戰最白熱化的20年均出現股價下跌情況,其中圓通股價在2020年下滑8%,股價跌幅最大的為百世,下降幅度為65%;申通下滑48%,韻達股價下滑38%。

百世快遞的股價一路下跌

從快遞公司到基層網點,整個鏈條都積弊已久,卻難以自救。

囚徒們的困境

價格戰,早在05年開始,就已經變味。

這一年,圓通和阿里建立合作,從而獲取了淘寶帶來的巨大客單量;也是在這一年,快遞價從18元被馬云壓到了8元。

其他快遞公司也想乘淘寶崛起的東風,于是紛紛壓價與淘寶建立了合作。

2016年,圓通快遞上市,成為中國快遞業第一股。隨后,申通、順豐、韻達、中通等企業相繼實現上市。

圓通快遞率先上市

資本推動下,各家快遞公司對于市場業務量的需求愈加龐大。

在2019年后半年,幾大快遞公司的業務量爆發式增長,價格戰的硝煙味逐漸變濃。

攪局者極兔的出現,給熊熊燃燒的價格戰又添了一把干柴。

2019年,僅是拼多多一家電商平臺,就創造了超過197億的包裹數量。背靠著拼多多,極兔的壓價更加流氓。

19年7月各大快遞公司的收入數據

極兔快遞拉網第一年,就已經突破了2000萬單的快遞數量。這個速度,比通達系快遞快了十多倍。

這一年,快遞單價平均價格被壓到了1.9元,最低時甚至才1.2元,所有快遞公司都卷入其中。

1.2元這個價格,意味著什么呢?

即使是從全國快遞最便宜的地方——義烏快遞發一票件出去,都要給總部上交面單費、中轉費以及派費等,固定成本在三塊錢左右,這還不包括場地租金、設備折舊、人員工資、水電費等。

1.2元,意味著每一單都在虧本。快遞數量越多,虧得越慘。

快遞市場,形成了一個巨大的囚徒困境。

各家快遞公司都成了被變態的低價鎖住的囚徒,動彈不得。一起聯合提價來保住成本?幾乎不可能。

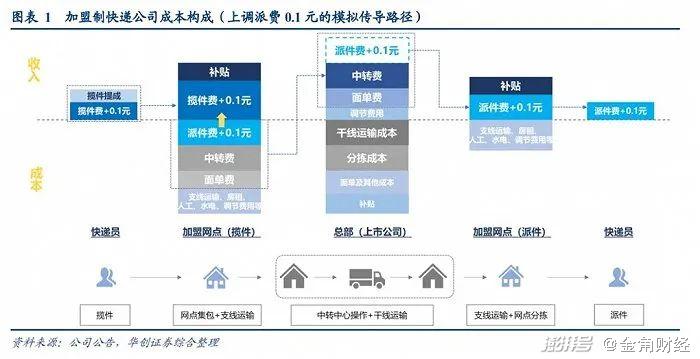

派費的各環節成本構成

派送端沒法漲價,那攬收端能漲價嗎?

答案同樣是不能。

要是快遞價回彈,最直接的沖擊就是淘寶的“9.9包郵”和拼多多的“6.9包郵”將會消失,而這些超低價商品,也是這些快遞公司難以割舍的重要客源。

而對發貨比較多的義烏、杭州等地來說,攬收價格上調,就意味著大量訂單流向其他同行。

這筆生意,不得不硬著頭皮做;做了這筆生意,也只能傷痕累累。

快遞,作為電商產品的運輸鏈條,它的定價區間不得不被上游平臺——電商公司鉗制。

2020年各個快遞公司的利潤率數據

畢竟,作為最大貨源的電商平臺才有真正的議價權。只要電商還能賣出“9.9包郵”“6.9包郵”的產品,快遞公司,就不得不賠著玩下去。

這也是全世界快遞服務提供商都面臨的難題之一。

連物流向來發達的德國和美國,也都出現過“銷售額上漲、利潤不斷降低”“基層快遞員跑路”等現象。低價陷阱,是全世界物流行業都難以擺脫的困局。

只是這樣的難題,在中國演變地格外兇狠。

一個馬云,就足以把18元的快遞基礎價砍掉一半以上,更不要說拼多多入局后,底線只能一低再低。

更火上澆油的是,為了進一步壓低成本,幾大電商企業都有自建物流網絡的趨勢。包括京東、蘇寧、唯品會等電商平臺都在不斷建立完善自身的物流網絡。而阿里更是財大氣粗,四通一達里只剩韻達尚未歸入阿里麾下。

這樣一來,電商平臺對快遞企業的依賴性開始降低,快遞企業自身就有被取代的風險,想再漲價保住營收,幾乎是不可能。

他們只能艱難求生。不斷壓低成本,也只會成為快遞行業難以遏制的趨勢。

所謂的派費上漲,作用微弱地就像往沙漠里倒了一瓶礦泉水,痕跡倏忽而逝,而干涸的現狀,難以改變分毫。

漲這一毛錢,已經足以讓快遞公司們傷筋動骨。更何況,漲這一毛錢,根本沒用。

已經散發出陳腐氣味的快遞行業,想要重獲新生,唯一的出路就是價格戰打到消耗完所有的競爭對手,當有一家快遞公司的物流鏈能夠壟斷全國的快遞投遞時,他才有資格、有能力把價格提到正常的、能盈利的區間里來。

很不幸,這條路也只是海市蜃樓。

因為,快遞行業幾乎是一個沒有門檻的行業,這就意味著隨時會有人入場。一家說了算,不可能。畢竟光是阿里和拼多多各自的物流鏈,就已經打得刀刀見血了。

價格戰,停火,是好事。

只是,停火,也救不了快遞業。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司