- +1

A股首份Q3業績預告:廣匯能源凈利超12.8億元,同比增長近20倍

“2021年前三季度累計實現凈利超26.8億元,同比增長278%。”

作者:Eric

編輯:tuya

出品:財經涂鴉

據公司情報專家《財經涂鴉》消息,9月27日晚,廣匯能源(600256.SH)率先披露了三季報業績預告,這也是市場上首份能源股業績預告。

今年以來,上游各能源價格暴漲,作為同時擁有天然氣和煤炭的廣匯能源究竟交出了一份怎樣的答卷?能否驗證市場對能源周期上行的邏輯預測?這份業績預告或能窺知一二。

廣匯能源發布業績預告稱:未經會計師事務所審計,預計2021年Q3公司實現凈利潤超12.8億元,同比增長超1915%,再創公司上市以來的單季度業績新高;2021年前三季度累計實現凈利潤超26.8億元,同比增長超278%。

廣匯能源上半年實現凈利潤14億元,而Q3預計實現12.8億元-13.2億元,也就是說Q3單季度就幾乎實現了上半年的業績。廣匯能源進一步指出,主營業務產品均跟隨市場行情上漲趨勢明顯,預計Q4產品價格在此基礎上仍將繼續上調。

業績利好,廣匯能源股價也是不斷創新高。自今年年初低點2.4元/股,至近日高點9.32元/股,股價最高漲幅超288%,不過近幾日跟隨大盤有所回調。截至9月27日收盤,股價報收7.81元,小幅下跌0.76%,市值達527億元。

來源:大智慧

量價齊升助力業績騰飛

廣匯能源是目前國內唯一一家同時擁有煤、氣、油三種資源的民營企業。依托淖毛湖地區煤礦、哈薩克斯坦桑油氣田、啟東 LNG 接收站等建立起了天然氣、煤化工、煤炭等幾大業務板塊,其中天然氣業務占比超50%,其區位優勢構筑了公司的核心競爭力。

公告中,廣匯能源表示,上述公司主營業務產品延續了第一、二季度產銷兩旺的態勢,公司各生產裝置繼續保持安全穩定運行,能耗不斷降低,生產效率不斷提升,公司主營業務產品銷量均實現較大增長。

具體來看,對于液化天然氣LNG業務,2021年1-8月廣匯能源已實現自產及進口LNG銷量合計208萬噸,預計前三季度可實現銷量232萬噸,同比增長約32%。

并且公司啟東LNG接收站周轉能力從2020年的200萬噸提升至300萬噸,信達證券預計至2022年LNG接收站煤炭產能從800萬噸提升至2000萬噸。

對于煤炭業務,1-8月公司已實現外銷量1235萬噸,預計前三季度可實現銷量1420萬噸,同比增長約91%。(外銷量包含原煤、提質煤及部分外購煤)

同時,公司煤化工產品甲醇預計前三季度實現銷量85萬噸,同比增長15%,煤基油預計實現銷量45萬噸,同比增長25%。

在各項業務產銷量大幅增長的同時,公司各項產品價格也呈現出顯著的上漲趨勢。

廣匯能源表示,由于全球經濟共振復蘇和市場供需矛盾,國際國內大宗商品價格升勢迅猛。2021年第三季度,廣匯能源主營業務產品均跟隨市場行情上漲趨勢明顯,預計第四季度產品價格在此基礎上仍將繼續上調。

在液化天然氣LNG業務方面,由于2021年,在歐洲天然氣價格暴漲的帶動下,LNG到岸價呈現出顯著的上漲進一步帶動國內LNG價格上漲,夏季淡季不淡。

信達證券研報中稱,2021年9月21日LNG到岸價格達到28.54美元/百萬英熱單位,創下近年夏季價格新高。而國內銷售方面,2021年9月24日,新疆地區LNG出廠價達到6129元/噸,同比增長113%。

而廣匯能源則預計截至三季度末LNG市場銷售價格同比上年同期增長約126%。

在煤炭和煤化工價格方面,公開信息顯示,截至2021年9月26日,新疆地區坑口煤價格達到380元/噸,同比增長49%;新疆地區甲醇出廠價2630元/噸,同比增長182%。

廣匯能源則預計截至三季度末公司各細分品種煤炭市場銷售價格同比上年同期增長約45-93%不等;甲醇截至三季度末市場銷售價格同比上年同期增長約139%。

剝離非能源業務,十年磨劍終得報

如果把廣匯能源三季度業績爆發,全歸因于能源周期上行,那理由怕是太過單一和片面,忽略了廣匯能源近幾年的努力成效。

2012年廣匯能源剝離了全部非能源業務,成功轉型為專業化的能源開發上市公司,至今已 完成了第一個(2012-2020 年)戰略轉型的目標。

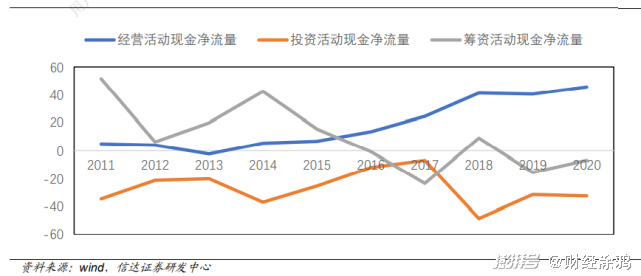

但2017年之前廣匯能源的收入起伏不定,并且這幾年中每年的投資活動凈現金流大于微薄的經營活動凈現金流,不能為股東創造價值,只能靠融資支撐運轉。

而2017年之后,在周期性行業下行年間,廣匯能源收入呈現穩步增長趨勢,2018年-2020年扣非歸母凈利潤都穩定在17億元左右。

接著就是到了2021年,疊加順周期,廣匯能源業績迎來爆發,公司上半年的歸母凈利潤實現14.07億元,甚至超過了2020年全年利潤13.36億元。而在現金流方面,經營活動產生的現金流量凈額為22.94億元。并且2017年之后經營活動現金流也大幅增長,完全能夠覆蓋投資活動現金流,實現公司的內生滾動發展。

來源:信達證券

而在碳達峰·碳中和的大背景下,為了積極響應提升能源發展質量,廣匯能源將2021年作為公司發展史上第二次戰略轉型啟動之年。半年報顯示,公司重點計劃通過4-5年的發展,爭取實現天然氣收入占比超過70%,同時穩步發展煤炭、煤化工業務。

在如今國內煤炭發展停滯,新能源供給未能跟上,存在供需錯配的現狀。而廣匯能源穩扎穩打的發展下,或能吃盡新舊能源交替期的紅利。

2020年天然氣占能源消費總量的8.4%,比重逐年增長,天然氣逐漸成為中國主體能源之一。

上半年,我國天然氣市場依舊保持高速增長的態勢。我國天然氣消費總量為1860.2億立方米,同比平均增速達15.76%。其中,我國天然氣產量為1045億立方米,同比增長10.90%;進口天然氣總量為5982萬噸,同比增長23.80%。

而廣匯能源的天然氣銷售業務規模不斷擴大,公司自產氣穩定在10億方/年,而外購氣則從 1.4 億方大幅增加至2020年的28億方。而貿易氣的凈利潤也是穩步增長,從2017年的2.2億元增長到2020年的14.5億元,增長了559%。

而今年上半年天然氣貿易實現8.3億元凈利潤,單噸盈利708元/噸,在國際天然氣價格上漲的情況下仍然維持了700元以上的高水平,同比2017年增長79%。

此外,公司在2018-2019年投產的煤炭清潔煉化項目、紅淖鐵路項目等逐步開始盈利,其中紅淖三鐵路公司2020年營業收入增長了6333萬元,同比增長2117%。公司2020年底收購馬朗煤礦,馬朗煤礦預計到2025年將貢獻1500萬噸的優質動力煤銷量。這些項目投產后逐漸開始盈利,為公司業績增長做出貢獻。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司