- +1

風電產(chǎn)業(yè)鏈,誰在兩頭占便宜????????

作者/星空下的牛腩

編輯/菠菜的星空

排版/星空下的小魚

市場熱點加速輪動,以至于新能源賽道內(nèi)部,也出現(xiàn)了分化的走勢。

早盤領(lǐng)漲的,反而是之前不怎么受重視的風電運營商。簡單來講,風電運營商就是建設(shè)風力發(fā)電場,并向電網(wǎng)賣電賺錢。與之相對的是生產(chǎn)商,比如制造風機、葉片、電纜等部件的上游供應商。

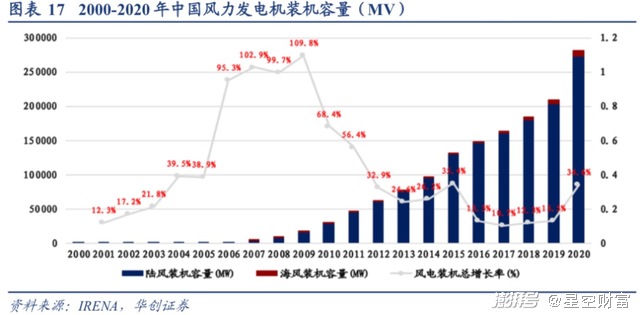

光伏、鋰電近來的行情,讓我們看到了太多產(chǎn)業(yè)鏈上游躺贏的機會。因而從思維慣性上講,隨著風力發(fā)電機組裝機量的增長,上游供應商受益于下游需求紅利,同樣也有機會躺贏。

然而,沒有哪個環(huán)節(jié)會一直順風順水。行情是否有持續(xù)性,不僅取決于供求關(guān)系,還跟行業(yè)競爭格局密切相關(guān)。

比如,當下游需求增速超過上游供給時,利潤的天平就開始向上游傾斜。既然上游廠商都有錢賺,那么行業(yè)的內(nèi)部競爭就會暫時緩和,畢竟和氣生財。

然而,競爭趨于白熱化,才是大部分行業(yè)的常態(tài)。競爭帶來了效率的提升,對于整個社會而言,這是大好事。然而,對于身在行業(yè)中的股東來說,競爭卻是利潤的碎鈔機。

從這個角度講,不是上游躺贏,而是缺乏競爭的行業(yè)才躺贏。

風電上游設(shè)備商的競爭很激烈。去年陸上風電搶裝的時候,雖然你好我好大家好,但今年搶裝過后,立刻就有“不講武德”的設(shè)備商,為了及早出貨,開始跳樓式降價。

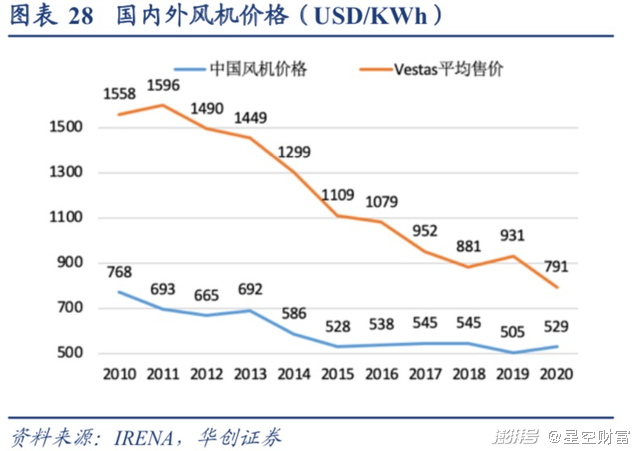

比如此前的舊文(海上風電搶裝大潮,海底電纜毛利竟高達50%?)中提到,風機已經(jīng)有了價格戰(zhàn)的苗頭。今年一季度風機的投標價格,從去年同期的每千瓦4000元,跌到不足3000元,同比跌幅超25%。而且在今年春季的風電發(fā)展論壇上,甚至有協(xié)會代表呼吁設(shè)備商堅守底線,理性競爭。

相比之下,風電運營商內(nèi)部的競爭就小得多。主要表現(xiàn)為以下2方面:

1.運營商之間唯一值得競爭的,就是風場資源(位置)。但風場資源在分配上,并不過是市場化競爭的;

2.國內(nèi)主流的新能源運營商,基本上都是五大發(fā)電集團(國有企業(yè))下屬的子公司。從本質(zhì)上講,它們屬于全民所有制的范疇,都是親兒子,所以在資源分配時,上面自然要考慮一碗水端平。

從產(chǎn)業(yè)鏈上下游的關(guān)系來看,處在中游的運營商,如今是兩頭占便宜。

前面提到的風機投標價格下跌,是風電運營商成本下降的縮影。以海上風電為例,每千瓦的平均投資成本,已經(jīng)從2007年的2.7萬元,降低至目前的1.5萬元以下,近十年的降幅超過40%。并且,按照上游設(shè)備商當前的產(chǎn)能擴張節(jié)奏,風電的成本還有下降的空間。

風電運營商在賣電時,更是沒有競爭的。風電電價主要有兩部分組成,即脫硫燃煤機組標桿電價+可再生能源電價補貼。前者直接由電網(wǎng)公司支付,后者則來自財政補貼。

財政補貼雖然會遲到,但永遠不會缺席,自然不必擔心。至于電網(wǎng)支付的那部分,其實更沒問題。最主要的原因有3個:

1. 國內(nèi)在輸配電環(huán)節(jié),是國家電網(wǎng)公司一家獨大,根本不差錢;

2. 電網(wǎng)公司只需要支付火電標桿電價,換言之,對于電網(wǎng)而言,買火電跟買風電沒有區(qū)別;

3. 新能源是我國實現(xiàn)碳中和目標的大方向,電網(wǎng)自然要提高覺悟。既然買火電、買風電價格都一樣,賣新能源電力賺個好名聲,何樂而不為。

除了行業(yè)內(nèi)部格局、產(chǎn)業(yè)鏈上下游的邏輯之外,對于風電運營商基本面的邏輯,還可以關(guān)注2個方面:

1. 盡管早期安裝的風電機性能一般,但它們占據(jù)了很多優(yōu)質(zhì)風電場。而隨著這些舊機組的更新?lián)Q代,優(yōu)質(zhì)風電場的風能資源利用效率將得到提升;

2. 長期來看,風電運營商不僅受益于上游設(shè)備成本下降,而且還可以通過智能化、精細化運營,來提升經(jīng)營水平。比如現(xiàn)在很多風力發(fā)電機可以根據(jù)風向變化,來調(diào)節(jié)角度,進而提高發(fā)電效率。

根據(jù)以上的分析,不難發(fā)現(xiàn),風電運營商目前的行業(yè)機會>個股機會。因為行業(yè)邏輯暫時比公司邏輯更重要,所以,沒有必要在選股上過于糾結(jié)。

相較于選股,把握交易節(jié)奏更為重要。其原因在于,風電運營商的經(jīng)營節(jié)奏是細水長流,很難像靠訂單驅(qū)動的上游供應商那樣,出現(xiàn)爆發(fā)式增長。換言之,運營商的慢節(jié)奏,有著很強的防御屬性。對應的交易節(jié)奏,不適合高位追撞,而適合抄底低吸。尤其是在市場急跌時,風電運營商等防御性品種,是很值得關(guān)注的。

從整體盤面上看,目前也應該關(guān)注防御性品種了。

光伏、鋰電等熱點賽道,雖然行業(yè)長期景氣的基本面沒有發(fā)生變化,但股價漲得多了,自然有回調(diào)壓力。相比之下,上半年被嫌棄的白酒,在中秋節(jié)前的最后一個交易日大放異彩。這不禁讓人聯(lián)想,是不是因為中秋節(jié)走親訪友要喝酒,才導致白酒被追捧。

這種觀點乍聽起來有道理,但其實經(jīng)不起推敲。白酒銷售雖然有淡季、旺季,但這個規(guī)律早就被挖掘出來了。喜歡白酒行業(yè)的價值投資者,不會因為短期波動而去追漲殺跌。說到底,還是長期邏輯更重要。

白酒的穩(wěn)定增長的長期邏輯,很像風電運營商的防御屬性。但問題是,今年春節(jié)前的抱團行情,硬是把防御屬性炒成了進攻屬性,而這種急漲,也給后市埋下了殺估值的隱患。

不過,殺估值≠殺業(yè)績。當估值殺到位,風險充分釋放之后,股價在業(yè)績的支撐下,便有了上漲的動力。所以,永遠也不要低估白馬的耐力,它們被冷落地越久,就越能給人驚喜。

注:本文不構(gòu)成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司