- +1

遠觀〡2009-2012,那些被浪費的“破發”經驗

前文講到,要讓市場在IPO資源的配置中發揮決定性作用,關鍵是要放開價格,讓市場定價。在放開價格的同時,要“更好發揮政府作用”,充分披露信息,防止欺詐,防止利益輸送,為市場定價機制的運行創造良好條件。

這樣做行不行?會不會出現亂定價、亂圈錢?估計很多人心里打鼓,筆者自己心里也沒底。沒經歷過的事情,總是說不清。好在我們IPO的歷史,也不是沒有做過這樣的嘗試,不妨仔細看看發生了什么。

2005年之前,證監會對新股價格設置發行市盈率上限,價格一直是管著的。1996-2005年間,IPO的平均的發行市盈率約為18.5。在企業普遍融資困難,上市需求很旺盛的情況下,這個定價是很低的。從2004年開始,我國陸續出臺或修訂系列法規及政策文件,開始市場化定價的嘗試。

首先,2004年8月,全國人大修訂《證券法》,刪除了新股發行價格必須經監管部門核準的規定,市場化定價改革拉開序幕。緊接著,2004年12月證監會出臺《關于首次公開發行股票試行詢價制度若干問題的通知》,確立了詢價制,分為初步詢價和累計投標詢價兩個階段,初步詢價確定發行價格區間,累計投標詢價確定發行價格。到了2006年9月,證監會出臺《證券發行與承銷管理辦法》,確定了新股發行詢價、網上網下配售的基本框架。至此,市場化定價的框架初步成型。

市場化定價的框架是初步成型,波折卻剛剛開始。由于出現新股發行“三高”(高發行價、高市盈率、高超募資金),“炒新”盛行的問題,2009年6月到2013年11月,證監會又推動了四輪新股發行制度改革,反復修改完善新股發行定價和配售機制。表1梳理了這些重要的文件。

表1

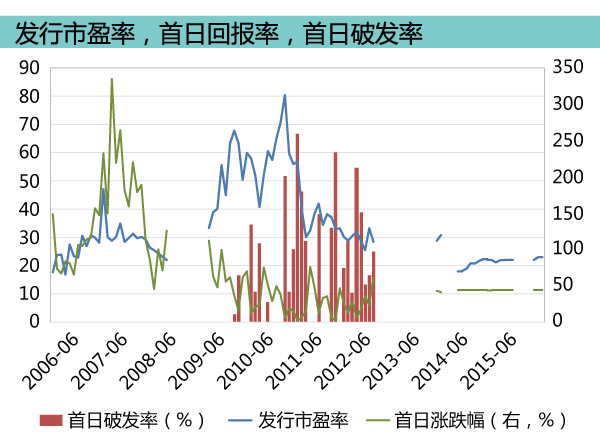

2009年7月IPO重啟,不再限定價格,結果就是上市市盈率大幅上升。7月IPO剛放開的時候,共有5家公司上市,平均市盈率33倍,無一破發。其后,發行市盈率一路上行。2010年1月,平均市盈率漲到了令人咂舌的68倍,同時出現了一家公司破發,是1月28日上市的中國西電,首日跌幅1.39%。

別小看這小小的1.39%的跌幅。這一次破發,標志著市場化定價考驗的來臨。上一次破發,要回溯到1996年。漫長的14年過去了,破發終于重現A股江湖。1998年的時候,中國市場上出現過破發,但是都在B股。

隨著破發的頻發發生,發行市盈率開始下行。到了2010年7月,有25家公司上市,平均市盈率下降到41倍,比1月的68倍下降了40%。看起來,如果打新不是穩賺不賠,發行市盈率就不會一味高舉高打,而是會大幅下調的。這種價格的自行調整,是“市場發揮決定性作用”的核心。

不過,這種調整不是一蹴而就,而是曲折前進的。2010年8月開始,發行市盈率再次上行。到了次年1月,一路沖到了80倍的高位。好在隨著發行市盈率的上升,破發率再次上升。2011年1月,31家公司上市,16家破發,破發率超過一半。同時,首日回報率也降到了5.5%的低位。5.5%本來是一個很可觀的回報率,可是和之前多則幾倍,少則百分之幾十的回報率相比,簡直是寒酸。

大規模的破發,大幅降低的打新回報之下,發行市盈率再次下行。在整個2011到2012年間,發行市盈率震蕩下行。到了2012年11月IPO暫停前夜,發行市盈率已經下降到28倍的低位。注意,這不是管制的結果,而是市場調整的產物。看起來,市場定價機制已經開始作用。

道理其實很簡單。打新不一定賺錢,人們自然就會掂量,要做功課,挑企業,這樣股票上市就面臨著賣不出去的風險,也就不敢亂定價了。這種風險和選擇機制,是市場機制的核心。

遺憾的是,市場開始發生作用,卻抵不過市場之外的輿論壓力。新股“三高”發行,頻頻破發的背景下,新股發行圈錢,新股發行太多導致大盤下跌嚴重的聲音慢慢大了起來。2010年10月-2012年10月,A股一路下跌,上證指數從2900點跌到2000點,跌去三分之一,許多股民和機構投資者要求暫停IPO。

2012年7月開始,一些大型門戶網站就“是否應該暫停新股 IPO”發起調查。新浪網的調查結果顯示,參與投票的近 20 萬名投資者中,有 97%的人認為市場低迷與新股無節制發行有關,95%的人贊同暫停 IPO。同年7月28日,《第一財經日報》報道稱,數位私募基金經理也支持暫停IPO。

在巨大的壓力之下, 7 月 31 日至9 月 28 日,證監會發審委沒有對任何公司首發申請進行審核。9 月 28 日重開發審會,但市場持續下跌,11月2日浙江世寶上市后,再也沒有新股上市,IPO進入暫停。

到了2013年12月,IPO重啟。雖然沒有限制價格,但是限制超募,實際上是變相限價,而且要求定價時去掉網下報價最高的部分,至少刪掉10%。具體而言,證監會于2013年12月2日發布《首次公開發行股票時公司股東公開發售股份暫行規定》,要求根據詢價結果,若預計新股發行募集資金額超過募投項目所需資金總額的,發行人應當減少新股發行數量,同時可以調整公司股東公開發售股份的數量,從而引發了老股東套現的問題,匆忙又再次暫停IPO。

其中的典型案例,是奧賽康事件。該公司擬公開發行不超過7000萬股,發行市盈率67倍。其中,老股轉讓4360萬股,老股東套現近32億元,遠超新股發行股數和募集資金量。此事件引起了監管層注意,緊急叫停,之后IPO再次暫停。隨后證監會緊急出臺了《關于加強新股發行監管的措施》,限制高價發行,并對參與發行的券商、發行人和詢價對象展開了全面核查。

到了2014年6月 IPO重啟之后,證監會進行了窗口指導,要求企業的發行市盈率不得高于行業平均市盈率和23倍市盈率,同時被建議不要進行超募以及老股轉讓。至此,A股IPO的市場化定價嘗試,被徹底終結。在一片浮躁聲中,這一次寶貴的改革經驗,再也無人提起。

回頭看2009-2012年這一輪市場化改革,令人唏噓。市場化定價機制已經開始發揮作用,卻迫于壓力半途而廢。兩萬五千里長征,就快要到陜北了,卻又放棄了。行百里者半九十,最后的堅持,其實是最重要的。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司