- +1

魔咒再現(xiàn),萬億巨頭爆拉,周期見頂?

魔咒再現(xiàn)!萬億巨頭爆拉,周期見頂? 原創(chuàng) 十字路口 東方財富網(wǎng)

9月14日三大指數(shù)分化,兩市成交額超1.5萬億,連續(xù)第40個交易日破萬億。漲跌家數(shù)方面,上漲1154家,下跌3267家。

01

鋼鐵、煤炭調(diào)整

9月14日市場再度輪動,昨天領(lǐng)漲的周期股,9月14日在焦炭、鐵礦石期貨大跌的影響下,鋼鐵變成了領(lǐng)跌板塊,有色、煤炭等板塊也跌幅靠前。

消息面上,9月13日國家發(fā)改委官網(wǎng)通知要求,推動煤炭中長期合同對發(fā)電供熱企業(yè)直保并全覆蓋,確保發(fā)電供熱用煤需要,守住民生用煤底線。

國家發(fā)改委還要求,發(fā)電供熱企業(yè)和煤炭企業(yè)在今年已簽訂中長期合同基礎(chǔ)上,再簽訂一批中長期合同,將發(fā)電供熱企業(yè)中長期合同占年度用煤量的比重提高到100%。

一德期貨煤炭分析師曾翔表示,去年電力加供熱的動力煤消耗量占整體消耗量的69%,而采暖季(2020年10月份-2021年3月份)電力加供熱的動力煤消耗量占整體消耗量的72%,也就是七成左右,以目前的供應(yīng)水平完全可以覆蓋。

方正中期期貨動力煤高級分析師胡彬表示,長協(xié)煤比例提升到百分百全覆蓋的政策,將能夠有效緩解未來煤炭價格大幅上漲所導(dǎo)致的“燒不起煤”的潛在問題。同時,也能夠一定程度上抑制煤炭價格過快上漲。

02

中石油卻飆了

9月14日總市值超萬億的中石油飆了,盤中一度大漲近9!而拉長時間看,年初至今中石油已經(jīng)漲超40%。

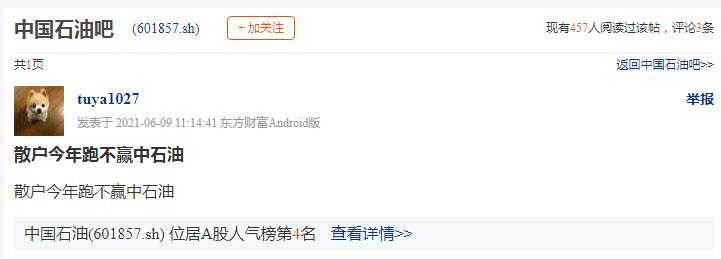

有股吧網(wǎng)友扎心的表示,今年散戶連中石油都沒跑贏!

也有網(wǎng)友調(diào)侃稱,以前的老段子“問君能有幾多愁,恰似滿倉中石油”該改一改了!現(xiàn)在應(yīng)該改成“問君能有幾多愁,恰似沒買中石油”。

不過也有老股民擔(dān)心“中石油魔咒”,雖然中石油9月14日盤中一度大漲,但是其他個股跌多漲少!尤其對于周期股來說,巨頭中石油的大漲,是否意味著周期已經(jīng)見頂呢?

03

周期股是否見頂:機(jī)構(gòu)存分歧

而對于周期資源股的未來走勢,機(jī)構(gòu)觀點(diǎn)之間有分歧。

國金策略團(tuán)隊認(rèn)為,資源品漲價行情或已處在頂部區(qū)域。拉長維度來看,推薦布局券商和新能源板塊。我們的基準(zhǔn)觀點(diǎn)仍是看好年底大機(jī)會,券商或?qū)⑹锹氏确从车陌鍓K。而年底行情的主線仍是長期邏輯難以證偽,短期業(yè)績也沒有利空的新能源板塊。

西南證券認(rèn)為,今年在貨幣寬松、經(jīng)濟(jì)復(fù)蘇、供需錯配的帶動下,大宗商品價格均有大幅上漲,從而帶動了A股資源板塊的大行情。近期煤炭、鋼鐵、有色等資源周期股的行情仍在持續(xù)。下半年,煤炭、鋼鐵、有色等行業(yè)供需錯配的邏輯依然存在。

國海證券則指出,從資源股的后續(xù)演繹來看,PPI整體處于高位沖頂階段,原材料景氣高點(diǎn)將至,三四季度之交是關(guān)鍵時間點(diǎn);后續(xù)需關(guān)注資源股估值與業(yè)績的匹配程度,部分強(qiáng)周期板塊估值已創(chuàng)下近五年新高,性價比優(yōu)勢在逐步降低。

04

萬億寧王“放大招”

而9月14日異動的萬億巨頭還有寧德時代,從7月中旬震蕩調(diào)整以來,寧德時代最大調(diào)整幅度超8%,9月14日盤中一度大漲近8%,收盤漲超5%。

而寧德時代還獲得了北向資金的“逆勢爆買”。北向資金9月14日凈賣出41.28億元。但在成交活躍個股榜單中,北向凈買入個股共12只,金額最多的就是寧德時代,凈買入超13億元。

而寧德時代也帶動整個鋰電板塊狂飚,璞泰來、金銀河、中國寶安、杉杉股份等多只個股漲停。

05

狂砸兩年利潤

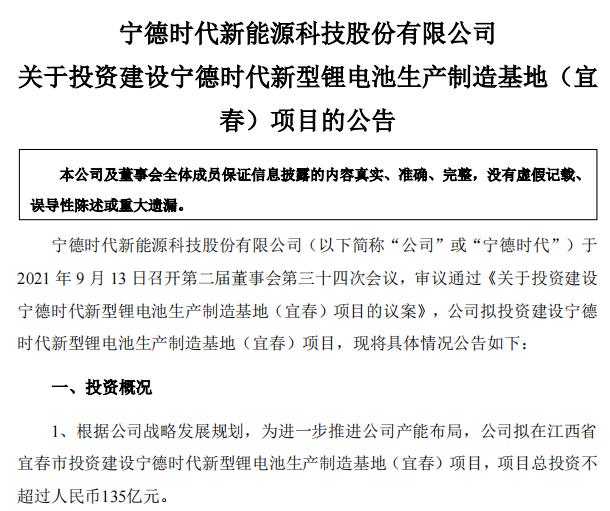

消息面上9月13日晚,寧德時代發(fā)布公告稱,公司擬投資不超過人民幣135億元,在江西省宜春市投資建設(shè)寧德時代新型鋰電池生產(chǎn)制造基地(宜春)項目。

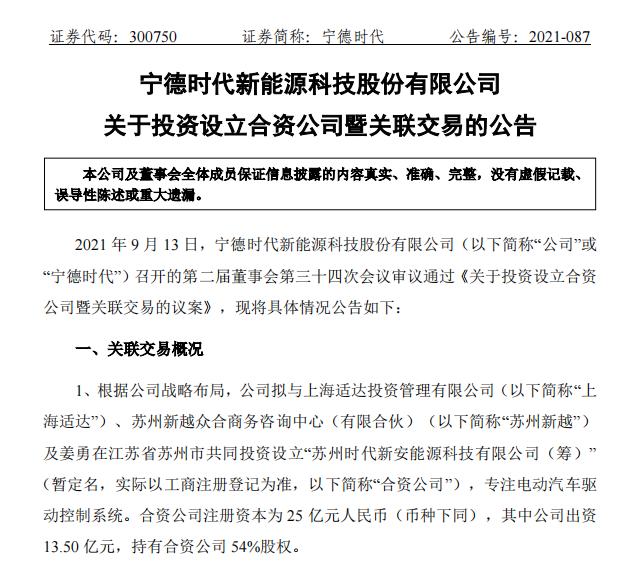

同時寧德時代還發(fā)力電驅(qū)控制系統(tǒng)。公司公告稱,擬出資13.50億元,設(shè)立合資公司,注冊資本為25億元人民幣,寧德時代持股 54%,蘇州新越、上海適達(dá)、姜勇分別持股36%、10%以及0.05%。其中姜勇為合資公司總經(jīng)理。

而上述兩個項目寧德時代合計出資金額接近150億元。150億元什么概念?2020年寧德時代的凈利潤也只不過55億元,而根據(jù)截至目前的機(jī)構(gòu)一致預(yù)測,寧德時代今年凈利潤為105億元,也就是說在高景氣背景下,寧德時代也要壓上足足兩年賺的錢,才足夠覆蓋這次的投資。

雖然要花上不少錢,但顯然此次市場給出的反應(yīng)較為正面。對此有業(yè)內(nèi)人士表示,寧德時代選擇落戶宜春,主要由于當(dāng)?shù)負(fù)碛胸S富的鋰云母礦資源,投資宜春可實現(xiàn)上游鋰資源獲取的便利性,降低生產(chǎn)和運(yùn)輸成本。

而寧德時代本身也“不差錢”。 此前8月12日晚,寧德時代披露了582億元巨額定增方案,募資主要用于擴(kuò)建產(chǎn)能。

06

高景氣度仍存

值得注意的是,上一次寧德時代巨額定增公布,公司股價隨后陷入?yún)^(qū)間調(diào)整,而此次股價反應(yīng)卻較為正面,有分析認(rèn)為,還是源于鋰電賽道的高景氣度延續(xù)。

9月10日,上海鋼聯(lián)發(fā)布的數(shù)據(jù)顯示,鋰電產(chǎn)業(yè)鏈部分產(chǎn)品價格繼續(xù)上漲,金屬鋰單日漲2萬元/噸,碳酸鋰單日漲3000元/噸,氫氧化鋰單日上漲2000-2500元/噸,三元材料單日漲2500-5000元/噸,電解鈷單日漲800-1000元/噸。

而據(jù)第三方機(jī)構(gòu)高工鋰電統(tǒng)計,寧德時代已規(guī)劃8大自建生產(chǎn)基地,合計電池產(chǎn)能(含PACK)約500GWh,若加上與車企合資公司的產(chǎn)能將達(dá)600-650GWh。

但即使如此,高工鋰電認(rèn)為,全球新能源汽車市場保持高速增長,上半年頭部儲能鋰電池企業(yè)處于訂單爆滿、產(chǎn)能嚴(yán)重不足的狀態(tài)。

而招商證券認(rèn)為,考慮到寧德時代動力電池競爭力清晰,正處于全球擴(kuò)張階段,儲能領(lǐng)域正在成為新的增長點(diǎn)。資產(chǎn)負(fù)債表扎實,加速折舊后折舊年限遠(yuǎn)短于同行,未來利潤率仍有望保持穩(wěn)定。該機(jī)構(gòu)對其維持“強(qiáng)烈推薦”評級,并給出目標(biāo)價為680-740元/股。也就是說相比目前530元/股的收盤價,寧德時代仍有近40%的上漲空間。

中信證券表示,2021年全球電動車加速放量,電動化供應(yīng)鏈需求爆發(fā),國內(nèi)電動化供應(yīng)鏈企業(yè)尤其是各環(huán)節(jié)頭部企業(yè)加速走向海外,充分享受全球電動化放量紅利。

07

網(wǎng)友反應(yīng)偏正面

而對于寧德時代狂砸近150億,但股價卻大漲,近14萬股民如何看待呢?

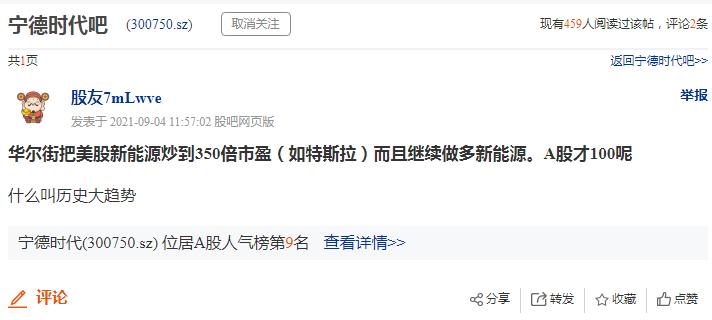

從股吧反應(yīng)看,網(wǎng)友反應(yīng)總體偏正面。有網(wǎng)友表示,美股特斯拉估值能到300多倍,寧王還差的遠(yuǎn)呢!

也有網(wǎng)友表示,港資最愛寧王,天天大額買入。

不過也有謹(jǐn)慎的網(wǎng)友表示,9月14日放量有點(diǎn)大,說明市場資金有分歧,認(rèn)為后市存不確定性。

而對于寧德時代究竟能不能接著舞,如機(jī)構(gòu)預(yù)測的那樣再漲40%,歡迎小伙伴們在下方踴躍留言,發(fā)表自己的觀點(diǎn)。

08

后市展望

對于后市,機(jī)構(gòu)紛紛發(fā)表看法。

國金證券認(rèn)為,A股在四季度后半段有望迎來大機(jī)會。當(dāng)前市場情緒明顯升溫,但市場賺錢效應(yīng)仍相對一般,持續(xù)驅(qū)動情緒升溫的因素短期仍難以落地,此外10月中旬三季報預(yù)告或逐步反映經(jīng)濟(jì)下行壓力下的業(yè)績趨緩。過去一周市場的持續(xù)上行是不是在提前演繹此前預(yù)計的年底強(qiáng)勢行情,這仍需要繼續(xù)觀察。

安信證券認(rèn)為,以“寧組合”為代表的高景氣長賽道這一A股主線新一輪行情正蓄勢待發(fā)。從基本面來看,行業(yè)高景氣獲得中報以及中觀高頻數(shù)據(jù)驗證,甚至不斷超過市場預(yù)期。從行業(yè)輪動節(jié)奏的時間與空間來看,以寧組合為代表的高景氣長賽道主線調(diào)整整固期接近尾聲,新一輪行情蓄勢待發(fā)。短期從風(fēng)險偏好來看,中美關(guān)系的階段性緩和,或?qū)榘雽?dǎo)體、光伏、5G、出口品等板塊帶來利好。

東北證券指出,短期市場要突破創(chuàng)新高難度不小,大概率依然維持震蕩走勢。周期、新能源等中報業(yè)績最好,食品飲料、醫(yī)藥等消費(fèi)偏弱。短期風(fēng)格擴(kuò)散下關(guān)注高低切換,政策導(dǎo)向的大眾消費(fèi)、特高壓建設(shè)、專精特新及國改等是短期方向。

僅供投資者參考,不構(gòu)成投資建議

原標(biāo)題:《魔咒再現(xiàn)!萬億巨頭爆拉,周期見頂?》

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司