- +1

羅森拒絕“三叉戟”

在西二旗上班的程放,總是總是抱怨公司所在地餐飲環(huán)境不好,他的形容是“拿著紐約上東區(qū)的工資,卻吃著著城鄉(xiāng)結(jié)合部的飯”。

不僅是餐飲環(huán)境,周圍甚至都找不到好一點(diǎn)的便利店,不僅是公司所在地,就連人流量最大的地鐵站,都沒有像樣的便利店的影子,北京甚至被稱為“便利店荒漠”。

最近,程放聽到的消息是,北京要重開地鐵便利店了。

而與之相對應(yīng)的是,羅森也開始大規(guī)模登陸北方,在拿下沈陽等東三省城市之后,羅森對北方城市也開始了強(qiáng)烈進(jìn)攻。

據(jù)2021年8月21日中國羅森市場部長吉田涼平透露,截至到2021年7月,羅森在東北地區(qū)的遼寧省大連市和沈陽市共有400家店,預(yù)計(jì)在2025年將增至1000家店。

而作為大陸地區(qū)早先進(jìn)入的上海、浙江、江蘇,羅森從當(dāng)前的2042家店增至4000家店,而在其余地區(qū),特別是北方地區(qū),羅森也開始加大布局,其中就有京津冀,即使在當(dāng)前僅有252家店,但羅森預(yù)計(jì)在2025實(shí)現(xiàn)超800家門店的計(jì)劃,速度超然。

與之相對應(yīng)的是,在剛剛過去的2020年財(cái)年,羅森首次實(shí)現(xiàn)盈利,這也給了羅森進(jìn)一步進(jìn)軍更廣闊市場的勇氣和信心。

而作為最適宜的便利店地址,地鐵站是便利店品牌們的必爭之地,此前因?yàn)楸本┦械罔F相關(guān)管理清退了所有站內(nèi)便利店,而到了2021年,便利店再次有機(jī)會(huì)入駐北京地鐵站,最早的三家之中就有羅森。

來源:新浪財(cái)經(jīng)

而此次三家便利店中羅森也引人注目,這家憑借著即食餐飲、本土化運(yùn)作在長三角大放異彩的便利店,已經(jīng)在東北地區(qū)站住了腳跟,此次進(jìn)軍首都成了其戰(zhàn)略性的機(jī)會(huì)。

那么羅森有機(jī)會(huì)在中國北方復(fù)刻他的上海光環(huán)嗎?作為日式三大便利店之一的羅森,距離711的距離有多遠(yuǎn)?本土化的打法能不能成為其打破格局的利劍?

且看本文分解!

羅森的進(jìn)擊

1996年,上海羅森1號(hào)店開張,這是中國第一家羅森,也是最早入駐中國華東地區(qū)的外資便利店。

以上海為中心的華東地區(qū)一直是羅森在華發(fā)展的大本營。

根據(jù)財(cái)報(bào)顯示,2020年羅森在上海及浙江省、江蘇省等周邊地區(qū)共有1826家門店,重慶、大連、北京的門店數(shù)分別為341家、249家和215家。

事實(shí)上,羅森的擴(kuò)張從2017年才開始提速。

2017年8月28日,南京丹鳳街門口排起了長長的隊(duì),所有人都在等待南京羅森開張的那一刻,此后,羅森在全國的擴(kuò)張一發(fā)不可收拾。

2002至2017年間,羅森國內(nèi)門店還不足1000家,而截止2021年2月末,羅森的中國門店數(shù)已經(jīng)達(dá)到3344家。

羅森作為國內(nèi)高端便利店的代表,它的野心不止停留在一二線城市中,而是以此為中心向四周輻射。2020年8月,安徽蕪湖市羅森六店同開,這也是三大日系便利店首次進(jìn)入三線城市。

在開店策略上,羅森采取的是加盟模式。其共有四種加盟模式,分別是:

直營轉(zhuǎn)委托:將自家的員工通過培訓(xùn)晉升為店長。

緊密型加盟:加盟商和總部是對等合作伙伴關(guān)系,加盟商負(fù)責(zé)線下店面的正常運(yùn)轉(zhuǎn),包括招聘、招待、陳列等,總部負(fù)責(zé)管理供應(yīng)鏈、市場分析等,給加盟商提供支持。

大加盟模式:羅森聯(lián)合地方零售龍頭來進(jìn)行品牌拓展。中商集團(tuán)就是羅森在南京區(qū)域指定唯一的“大加盟商”,與本地企業(yè)合作可以讓“初來乍到”的羅森以最快的速度找到合適的門店選址。

區(qū)域授權(quán)模式:本土企業(yè)將共享羅森的品牌、股份和技術(shù)等資源,幾乎擁有全權(quán)把控之力。

可以看到,在加盟模式上羅森的選擇非常靈活,完美詮釋了何為“因地制宜”,其中,與當(dāng)?shù)仄髽I(yè)合作是羅森圈地的重要策略。除了在選址時(shí)依托本土力量,羅森還將本土企業(yè)納入到供應(yīng)鏈一環(huán)中。

羅森的競爭力在于自營的飯團(tuán)、蛋糕等鮮食與甜點(diǎn),為了保證產(chǎn)能和效率,羅森與企業(yè)合建鮮食工廠,如由江陰華聯(lián)主導(dǎo)、羅森參股投建的江陰工廠。由此一來,羅森的上新度得以保證,自身的投入也大大減少,據(jù)了解,羅森每個(gè)月變換12%-15%的商品,一年共變換130%-150%的商品。

羅森模式的反噬

便利店是近兩年的大風(fēng)口,外資便利店、本土便利店群雄逐鹿,互聯(lián)網(wǎng)公司也紛紛下海撈羹,蘇寧小店、京東便利店為代表,整體而言,當(dāng)下市場已經(jīng)形成以羅森、7-11為代表的高端派和以美宜佳為代表的大眾派。

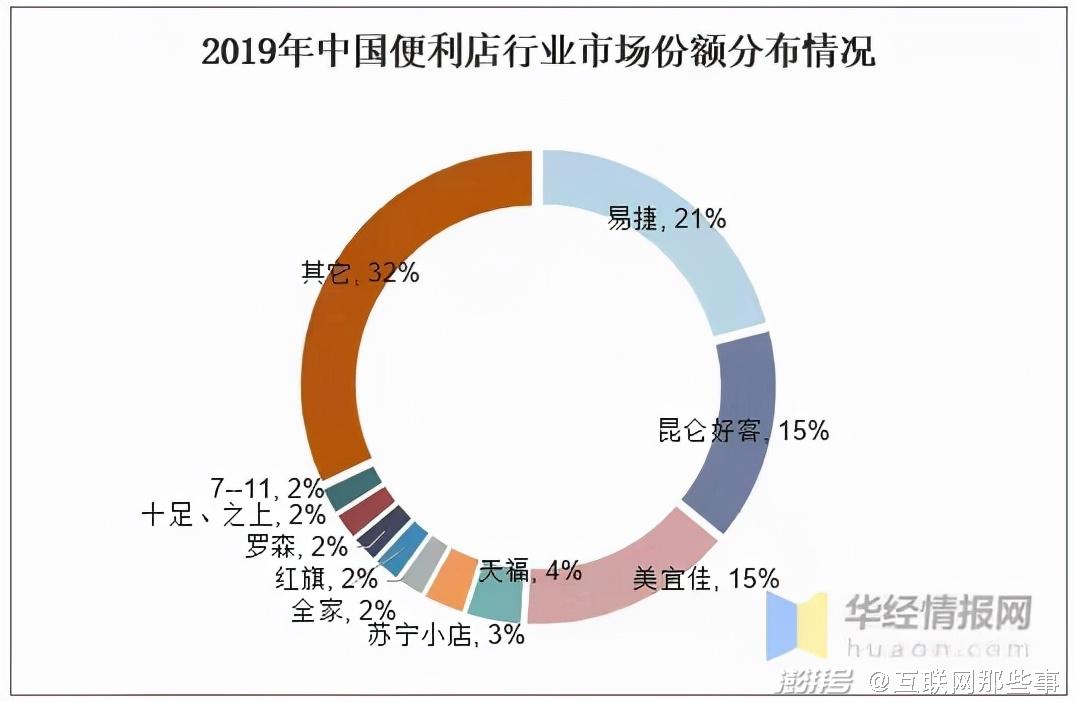

目前市場有兩大特征,其一是增速快。根據(jù)中國連鎖經(jīng)營協(xié)會(huì)數(shù)據(jù)顯示,2013至2019年中國便利店市場銷售額增長快速,2019年銷售額達(dá)2556億元,同比增長12.9%。

其二是市場集中度不高。2019年易捷市場份額占比最多,達(dá)到21%,昆侖好客和美宜佳位列之后,占比同為15%,其他便利店則均低于5%。

來源:華經(jīng)情報(bào)

兩大特點(diǎn)加持促使國內(nèi)便利店市場競爭激烈。便利店們下血本跑馬圈地、搶奪市場,卻礙于重資產(chǎn)運(yùn)行模式無法在短期內(nèi)解決盈利問題,背上的殼越來越重,資金還未回轉(zhuǎn)就成為被壓死的駱駝。

全時(shí)就是個(gè)典型案例,2015年其提出“年內(nèi)千店,5年萬店”的計(jì)劃,沒等到抱負(fù)實(shí)現(xiàn)就陷入關(guān)店漩渦。

根據(jù)財(cái)報(bào)數(shù)據(jù)顯示,2020財(cái)年,羅森在中國的營業(yè)利潤首次實(shí)現(xiàn)盈利。也就是說,從1996年到2020年,24年過去了,羅森在中國的業(yè)務(wù)才第一次賺錢。

社交媒體上關(guān)于羅森單品的測評(píng)鋪天蓋地,區(qū)域性第一家店的排隊(duì)事件也屢屢發(fā)生,頗受年輕人歡迎的羅森成本之困到底在哪里?

實(shí)際上,回到行業(yè)上來,這并非羅森獨(dú)有,整個(gè)便利店市場都面臨這個(gè)問題。便利店屬于重資產(chǎn)零售業(yè),特點(diǎn)是投入高、戰(zhàn)線長、回款慢,只有達(dá)到規(guī)模效應(yīng)后才能實(shí)現(xiàn)盈利。

據(jù)統(tǒng)計(jì),7-11入華16年依然處于虧損狀態(tài),全家入華28年也仍未盈利。資金鏈強(qiáng)大的便利店能捱到賺錢那一天,而底盤不穩(wěn)則逃不過全時(shí)的命運(yùn)。

此外,自營鮮食類產(chǎn)品既是羅森的法寶但也存在隱患。自營產(chǎn)品利潤高但損耗也大,即食產(chǎn)品一旦控制不好供需平衡,將帶來不小的損失,倉儲(chǔ)壓力不可忽視。

羅森拒絕做“三叉戟”

2020年,中國連鎖經(jīng)營協(xié)會(huì)整理發(fā)布“2020年中國便利店TOP100”,易捷、美宜家和昆侖好客依然穩(wěn)居前三,此外,全家、羅森、7-11分別位列第五、第六和第八。

一直以來,這三家外資便利店被人號(hào)稱日系便利店“三巨頭”。

2020年,全家的門店數(shù)量已被羅森超越,今年6月底,中國大陸全家執(zhí)行長林建宏傳來離職消息。事實(shí)上,早在2019年中日全家關(guān)于“授權(quán)費(fèi)”的爭論后,全家已然元?dú)獯髠l(fā)展似乎按下暫停鍵。

7-11是最早進(jìn)入中國的外資便利店,放眼世界,它是當(dāng)之無愧的“便利店之王”,作為全球最大的連鎖便利集團(tuán),截至2019年5月底,7-11全球店鋪總數(shù)共有6.86萬,其中中國擁有8415家店鋪,位列第5。

7-11同為加盟擴(kuò)張模式,但與羅森不同的是,7-11的加盟條件十分嚴(yán)格。其加盟模式有兩種,A型(投資管理型)和D型(委托管理型)。兩種模式有所區(qū)別,但都需要加盟商準(zhǔn)備30-40萬加盟費(fèi)。

除了資金要求外,7-11還對加盟商有以下要求:有零售經(jīng)驗(yàn)、有基礎(chǔ)硬件設(shè)施或者有相應(yīng)的資源、和7-ELEVEn有共同的經(jīng)營理念。

正是因?yàn)閲?yán)格的加盟條件,7-11的擴(kuò)張速度相比另外兩家十分緩慢,2018年,7-11新增門店數(shù)為238家,隨后增速繼續(xù)放緩,2年只開出255家。

此外,7-11采取的是區(qū)域集中式發(fā)展策略,一方面配送方便,降低物流成本,另一方面則通過“抬頭不見低頭見”來加強(qiáng)消費(fèi)者心智,省去了一大筆廣告投入。

不可否認(rèn)的是,三家的自營產(chǎn)品中,7-11的產(chǎn)品研發(fā)能力最強(qiáng),產(chǎn)品管理最為精細(xì)化。7-11目前的自有品牌主要有7-Gold、7-Premium、Seven Lifestyle和Daily Fresh Food,其中7-Premium自2007推出后,截至2012年占7-11銷售總額的59%。

毫無疑問,在產(chǎn)品和服務(wù)的打磨上羅森還需要向7-11進(jìn)一步靠近,盡管網(wǎng)絡(luò)上有不少唱衰7-11的聲音,但“走下神壇”這樣的用詞還是過分夸張了。

而自知無法在規(guī)模和毛利上超越711的羅森,選擇另辟蹊徑主打即食。

與其說高客單價(jià)、高B格是711的代名詞,但在資本市場中,盈利才是硬道理,羅森靠著低毛利、廣開店的策略,搶先一步拿下了盈利,在這個(gè)普遍虧損的賽道之中,羅森的盈利或?qū)⒋蚱七@一市場定律,它能夠吸引資本市場更多的注意力,但同時(shí)也會(huì)加速便利店賽道的中場競爭。

在中國,便利蜂摩拳擦掌幾欲上市、四川紅旗舞東風(fēng)、東北倉買、蘇州喜士多、福州六喜等各路諸侯擁兵自立固守一方、蘇寧小店、京東小店、天貓小店等互聯(lián)網(wǎng)巨頭下場劍拔弩張,更不必說還有國家隊(duì)華潤蘇果深耕多年,中國市場的廣闊原遠(yuǎn)超出羅森們的想象。

而對羅森來講,實(shí)現(xiàn)盈利,規(guī)模擴(kuò)張只是短期的勝利,在長期主義來看,羅森能夠抹去外資“印象”,扎根本土,能否迎接新一輪市場洗牌,還是個(gè)未知數(shù)。

試想一下,假設(shè)在多年以后,在寂靜無人的大涼山上,矗立著一家羅森,那畫面一定也會(huì)很美。

參考文章:

未來消費(fèi)APP:整體盈利,目標(biāo)萬店:復(fù)盤羅森入華25年

華經(jīng)產(chǎn)業(yè)研究院:2020年中國便利店市場現(xiàn)狀分析,行業(yè)集中度提升空間大

國泰君安證券研究:是什么照亮了日系便利店的榮光?| 國君零售

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺(tái)。申請澎湃號(hào)請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司