- +1

A股爆量成交拆解|量化交易占比過半?高估了,但占比還會升

9月7日,A股三大股指單邊上行,滬深兩市成交總額連續35個交易日突破萬億元。

有投資者不免產生疑問,天量資金究竟來自哪里?與此同時,一則“量化交易貢獻了A股一半的交易量”的消息刷屏,更讓市場擔心量化交易的高速發展是否會對市場結構帶來沖擊。

9月6日,證監會主席易會滿在第60屆世界交易所聯合會(WFE)上致辭時表示,在成熟市場,量化交易、高頻交易比較普遍,在增強市場流動性、提升定價效率的同時,也容易引發交易趨同、波動加劇、有違市場公平等問題。

“最近幾年,中國市場的量化交易發展較快。交易所對入市資金結構和新型交易工具怎么看?希望大家做些思考。”易會滿稱。

那么,當下量化交易對成交的貢獻到底如何?量化特別是高頻交易,放大成交的實際效果又如何呢?

“量化交易占比過半”為高估

截至9月7日收盤,滬深兩市日成交額連續第35個交易日突破萬億元。近期市場成交持續高位放量,量化交易在其中貢獻到底如何呢?

在北京金樟投資投研總監付饒看來,1.7萬億元成交額中量化交易占比達50%也是被高估的。

付饒對澎湃新聞(www.kxwhcb.com)記者分析說,兩市1.7萬億元的成交量是單邊數據,即非買賣相加,目前超百億量化機構中不少為中、低頻量化交易為主,換手率實際低于20%。假定量化的規模按1萬億元算,換手率按20%計算,交易量估計為2000億元,即便換手率按40%計算,也是4000億元的規模。因此,市場交易量活躍主因不是量化,而更有可能是機構調倉行為。

天風證券在報告中提到,如果要對量化交易部分做具體估算,考慮到目前多數中高頻策略的年化換手率在50倍以上,簡單假設量化私募策略的平均換手率為日均20%,忽略投資商品市場的少數CTA產品,量化投資策略對A股的日成交額貢獻應該在2000億元(周成交額10000億元)以上,整體占比只略高于北向資金和融資融券。

冬拓投資基金經理王春秀也對澎湃新聞記者說,目前量化基金換手率平均在每日換倉12%至20%的區間。即便取最高值20%,國內量化基金每日交易額約在2000億元。此外,北向資金每天買入額約1000億元,其中約50%為量化投資,因此北向資金中的量化交易金額約為每日500億元的規模。二者相加后,A股每日的量化交易額也僅約2500億元,僅占A股日交易額的20%左右。

上海東愷投資總經理吳明義告訴澎湃新聞記者,目前市場上各種投資方式使用量化工具的趨勢,是越來越明顯的,因此量化交易在市場成交的占比上升,是大的趨勢。

“具體而言,首先,目前市場的量化產品,在管理中需要進行量化交易。其次,很多非量化團隊,在交易中也會使用很多包括算法交易在內的量化工具。再次,隨著交易技術的進步,增強了量化交易的便捷性。”吳明義指出。

吳明義進一步指出,很多頭部私募的量化產品,在銷售中基本也處于被‘秒殺’的狀態。隨著投教工作的不斷開展,投資者對各類資產管理產品的認識在大幅提高,增加了量化產品被接受的程度。因此,量化的客戶基礎,是在放大的。

“最后,當下資金向權益市場挪移過程中,必然需要不同的載體,如一些指數增強、高頻策略產品的收益率、確定性、穩定性,均已得到了一定程度的認同。”吳明義強調。

不過,吳明義同時稱,雖然量化交易在市場成交中的占比是趨勢增加的,下一步繼續上升也是有可能的。但是,當下完全把量化交易貢獻的成交規模分割出來統計,也是有難度的。

百億量化私募公司突破20家

量化私募在今年迎來高速發展。

中信證券研究部估算的數據顯示,截至今年二季度末,國內量化類私募基金管理資產規模達到10340億元,正式邁過1萬億關口,在證券私募行業的占比攀升至21%。

按照不同策略類型劃分,指數增強策略和市場中性策略在量化私募中規模占比最高,分別為39%和33%;管理期貨策略、股票多空和量化選股策略規模占比分別為9%和8%;而套利策略僅占3%。

除了量化規模站上萬億元關口,百億量化私募的數量更是刷新紀錄。私募排排網數據顯示,截至9月初數據,國內百億量化私募公司已經突破20家,數量再創歷史新高。其中,更有2家量化私募的規模據稱逼近千億元。

不僅如此,不少量化機構延續高頻備案節奏。

據朝陽永續統計,截至2021年8月31日,今年以來私募備案產品總數為14739只。值得注意的是,今年以來在備案產品數排名前十的百億私募中,量化私募占據八席,分別是九坤投資、靈均投資、明汯投資、寧波幻方量化、啟林投資、衍復投資和誠奇資產。此外,高毅資產在今年以來私募產品備案數高達336只,雄踞榜首!淡水泉、廣州玄元投資今年以來的備案數也均在100只以上。

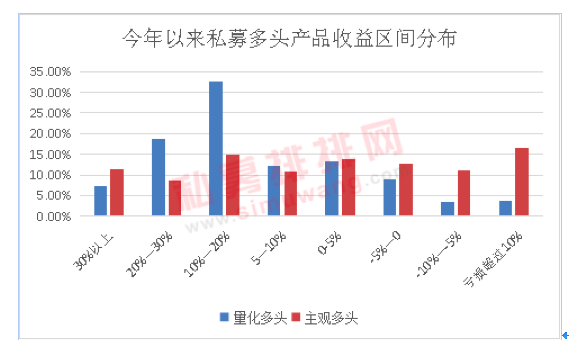

業績方面,量化私募較之股票多頭也明顯更勝一籌。

私募排排網數據顯示,今年以來,僅有59.38%的主觀多頭產品賺錢,而今年83.78%的量化產品都賺錢;且今年量化多頭產品收益普遍分布在10%-20%、20%-30%區間。

量化私募之所以異軍突起,鳴石投資認為,這是由于主觀投資持股集中,行業與風格偏離較為明顯,在結構性行情中業績表現比較突出,但是今年以來市場風格變化較快,高集中度的持股較難獲取穩健的超額收益率。

而量化投資為全市場選股,持股比較分散,在今年的震蕩行情中,具備持續穩定研發能力的量化私募更具優勢,量化投資的收益穩定性和持續性明顯好于主觀投資類私募,未來也會逐步強化。

多家量化私募宣布封盤

雖然今年以來量化私募頗受資金追捧,也有不少量化私募通過“封盤”將增量資金拒之門外。

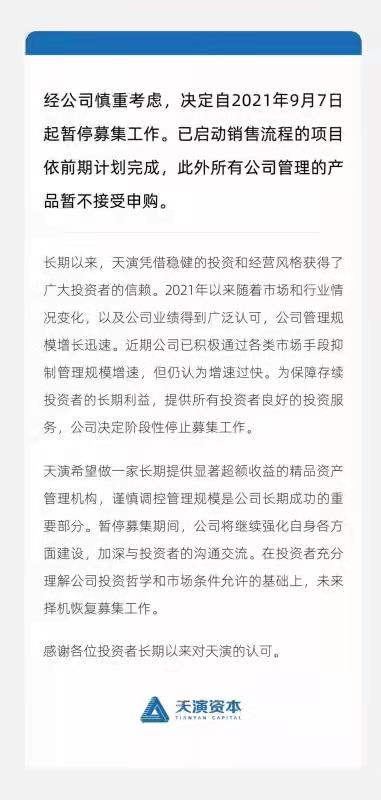

9月7日,百億量化私募天演資本宣布暫停募集。

天演資本稱,2021年以來隨著市場和行業情況變化,以及公司業績得到廣泛認可,公司管理規模增長迅速。近期公司已積極通過各類市場手段抑制管理規模增速,但仍認為增速過快。為保障存續投資者的長期利益,提供所有投資者良好的投資服務,公司決定階段性停止募集工作。

宣告“閉門謝客”的量化私募遠不止這一家。

啟林投資在今年1月份管理規模突破百億之后,就宣布暫停了部分市場中性產品的募集申購。近期,啟林投資再次發布公告稱,從8月16日起,公司暫停市場中性策略產品的發行和募集(包含已經發行的老產品),存續產品的贖回業務不受影響。同時,中證500指數增強策略產品現在暫緩募集速度,有計劃的、有節奏的穩步提升規模。

新銳量化私募星闊投資也公告稱,出于對投資者負責的長遠審慎考慮,公司決定階段性地有序調節規模增長速度。除在途資金外,將暫緩近期500指增和市場中性策略產品的資金募集。

知名百億私募進化論投資也在上周發布公告稱,為保障現有投資者的利益以及公司的長遠發展,經過慎重考慮,決定今年內不再新發行量化產品,目前存續的量化產品將采取部分暫停募集,部分限額的方式進行額度管理,產品的正常贖回不受影響。

談到為何暫停年內量化產品的募集,進化論投資表示,公司成立以來,始終秉承投資者利益放在首位的原則,努力為客戶提供優質的產品和投資體驗。規模快速增長不是其追求的目標,投資人盈利質量是公司考慮的優先選項。

量化真的會放大波動嗎?

隨著量化交易成為“焦點”,其放大市場波動和成交的特性被多方提及,尤其是高頻交易,備受市場矚目。那么,量化交易特別是高頻策略,放大市場成交的實際效果,到底如何呢?

吳明義說,目前,量化交易成為市場成交放大中的關注點,與量化交易此前市場占比偏低有關,隨著量化交易增長空間的打開,量化交易的關注度不斷增強。不過,單靠量化一種力量便可以大幅度地放大市場成交量,是有所夸大的。

“一方面,當量化策略比較一致,在某些股票上的交易不斷放大、追高后,基本面策略的團隊,便會出現不同意見。另一方面,量化內部也會有博弈。不同團隊在一定階段,勢必會出現意見的不統一,進而開始做反轉,成為對手方。”吳明義解釋說。

私募排排網基金經理胡泊對澎湃新聞記者說:“雖然在市場波動大的時候,量化的確會產生一定的推波助瀾作用,但總體上,目前量化的交易規模,并不足以影響市場的整體運行。”

付饒指出,雖然量化一定程度上的確會帶來“交易趨同、波動加劇、有違市場公平”的擔憂,但量化投資實際上是成熟金融市場的主流投資方法,因為量化可以系統化地解決資產定價效率的問題,為投資者提供了流動性。同時,量化可以為市場帶來活力和更低的交易磨損,有效促進市場發展,也減少了散戶的過度投機行為。

對于目前備受關注的高頻交易,吳明義說,總體上,收益、規模、頻率在量化上是一個“三角形”。

“一般而言,好的量化高頻策略,容量都是有限的,當規模、頻率都增加時,交易擁擠程度便會增加,收益將達不到預期。”吳明義強調,“量化策略中,‘頻率’與‘規模’一定程度上是難兼顧的。”

值得關注的是,高頻策略并非當下A股量化交易的主流模式。

胡泊表示,隨著量化交易規模的擴大,量化私募整體交易頻率也開始下降。目前,市場上的量化私募主要以中低頻為主。而就中頻交易而言,每天的換手率不會特別高,僅在約10%左右的水平。

厚石天成總經理侯延軍對澎湃新聞記者說,量化策略里只有量化高頻才會產生相對多的交易,但量化交易是一個大的范疇,包含量化選股、量化高頻、量化對沖、機器學習、量化CTA等各類策略。按中國目前股市的體量,量化策略即使策略類型比較集中,也很難起到趨同交易、有違公平的地步,尤其是在A股目前實行的是T+1交易制度的大背景下。

玄甲金融CEO林佳義也對澎湃新聞記者稱,雖然目前A股成交規模邁入萬億時代,但在各類因素影響下,其中真正的量化高頻交易并不多。指數增強或中性策略,是當下量化交易在成交中的主要日常貢獻,占比預計達70%左右。

“在多數市場環境下,量化交易對市場是有益的,因為它提升了市場的流動性,降低了交易成本,起到潤滑劑的作用,多數時候,量化交易相較主觀交易的優勢是客觀存在的。”就量化交易的現狀,仁橋資產認為,有兩個難點是量化交易難以克服的,一是,當市場風格發生劇烈變化時,量化產品很可能表現不好,因為風格劇烈切換這種極其低頻的交易行為很難量化到產品的策略中,樣本數不夠,相關關系也不顯著;二是,在極端的小概率市場環境下,量化交易可能引發較大風險。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司