- +1

遠觀〡注冊制改革后,誰來守望市場?

剛剛過去的2015年,生動地演繹了一出“金錢永不眠”——

存款利率上限的徹底放開,標志著利率市場化的基本完成。驚心動魄的股市震蕩硝煙未散,“8.11匯改”又拉開了匯率改革的大幕。年底,人民幣貶值,唱空中國的論調不脛而走。至于“利率市場化完成,匯率市場化啟動”的基本格局,則淹沒在一片批評聲中。

然而,不可否認的是2015年在中國金融改革中的里程碑地位。

至于里程碑會不會變成“里程悲”,則是見仁見智的事情。這不,正月還沒過完,周小川行長就出來喊話,說“改革的藝術在于:有窗口時就要果斷推進,沒窗口時不要硬干,可以等一等,創造條件。”這幾年金融改革孤軍深入,船行淺灘,已經幾次觸到了暗礁,周行長或是意識到了。

展望2016年,金融改革會放緩嗎?大概不會。畢竟,金錢永不眠。若沒有金融領域的改革,中國改革就更加止步不前了。可是,改什么呢?利率市場化已經基本完成,匯率市場化已經啟動,債券市場改革已經啟動。看來看去,IPO注冊制改革,極有可能成為2016年中國金融改革的標志性事件。

所謂注冊制,是相對于現在的核準制而言。核準制下,政府主管部門不僅審查上市公司報表的形式,還要審核內容,剔除不好的公司,執行上市“把關”的功能。注冊制下,政府主管部門只要求上市公司依照規定進行信息披露,只對保送的文件進行形式審查,而不進行“內容審查”,投資者自行判斷上市公司的投資價值。因此,注冊制也稱為“形式審核”,核準制也稱為“實質審核”。相應地,注冊制強調事中和事后的監督,而不是事前的準入,因此也稱為“公開管理”制度。

市場對于注冊制的呼喚,已經很久了。新股上市的“堰塞湖”,“三高”(高市盈率、高發行價、高超募資金)凸顯了中國股權融資市場的發展嚴重滯后。一面是居民55萬億的巨額存款,拿著低得可憐的利息。一面是排著長隊等著融資的企業,而且一等就是好幾年。對于瞬息萬變的市場而言,特別是技術更新換代很快的高科技企業而言,簡直就是噩夢。一邊是郎有情,一邊是妾有意,怎么就不能走過鵲橋呢?

中國的注冊制改革,還有相對特殊的宏觀經濟背景,就是目前中國經濟的杠桿率很高。用社會融資總量減去股票總值額加上財政負債余額計算,估計在250%左右,比2008年金融危機前增加了大約一倍。目前全球金融市場的劇烈動蕩是家常便飯,幾乎每天都在危機之中,債務和風險的考慮自然是重中之重。倘若能夠通過股權融資把百姓的儲蓄轉化成企業的資本金,實在是一舉多得的美事。

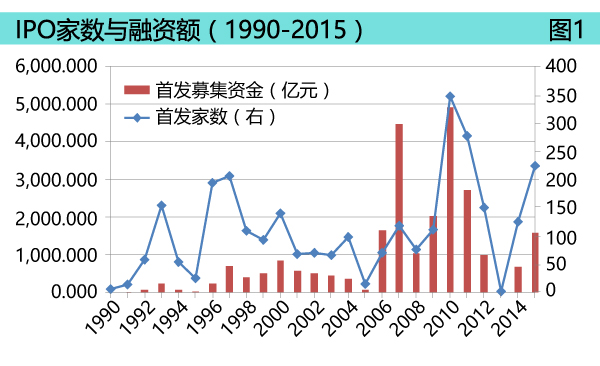

圖1顯示,2006年以來我國的新股發型融資,平均每年也就2000億的規模,和十幾萬億的社會融資總量比起來,簡直可以忽略不計。倘若IPO融資量可以增加到2萬億,相應的貸款等債務融資減少2萬億,則對改善我國的總體杠桿率有顯著的幫助。

基本大法定了調,執行部門當然要積極行動。2014年5月8日,國務院發布《關于進一步促進資本市場健康發展的若干意見》(國發〔2014〕17號,俗稱“新國九條”),要求“積極穩妥推進股票發行注冊制改革”。鑒于《證券法》修訂需要時間,國務院甚至提請全國人大常務委員會授權,調整適用《證券法》關于股票公開發行核準制的規定,實行注冊制,并于2015年12月17日獲得授權,從2016年3月1日開始實施,授權有效期兩年。

證監會更是馬不停蹄。2015年12月,證監會連出三個文件,修訂《首次公開發行股票并上市管理辦法》和《首次公開發行股票并在創業板上市管理辦法》,刪除有關“公司獨立性”和“募集資金運用”的有關規定,修訂《證券發行與承銷管理辦法》,取消預付款,簡化定價機制,改革配售和回撥機制。

看起來,證券發行注冊制已經是箭在弦上,不得不發了。根據證監會副主席方星海的說法,在股權分置改革以后,注冊制改革是中國股票市場的最后一個堡壘,改革以后就再也沒有大的制度性障礙。中國股市的健康發展,似乎指日可待。真的是這樣嗎?

天真如筆者,有可能信以為真。經驗豐富的股民老張,估計是不會這么想的。前景一片光明,眼前困難重重,可能是一個比較客觀的判斷。從股民老張的角度想一想,一個證監會不“核準”的股票,發出來我敢買嗎?本來是有政府的隱性背書的,現在政府說我不背書了,扔給了“市場”,讓投資者“自行決定”。聽起來很美,可是改革的步調協調好了嗎?

比如說,“發行人是信息披露第一責任人”這一條,就讓人很不放心。發現違規造假,目前的處罰上限是融資額的5%,醞釀增加到融資額的10%,足夠讓眾多的“圈錢投機者”望而卻步嗎?這個處罰力度意味著,只要被抓住的概率小于10%,理性的人們就會注冊一個公司上市圈錢。這里的“人們”,可不是專指已有的企業家們。13.7億人,都可以注冊公司上市的,都是潛在上市圈錢者。

筆者從不懷疑中華民族歷史久遠,道德約束力很強,但是一個極小比例的冒險者群體,就足以整垮這個市場。壞的制度,會把好人變成壞人。到時候,難道投資者真的指望賠付?泛亞和e租寶事件,已經告訴我們賠付是多么不靠譜的事情。到了清盤賠付的階段,終究是一地雞毛。若真的到了那個時候,現在廣為詬病的“核準制”,恐怕要被深深地思念了。

這里面的要點,是市場要平穩運行,終究需要一個“把關的”。對中小投資者的保護,終究離不開一個市場準入的約束。這個“把關的”,不一定是政府,可以是市場中介機構、行業協會等等。從小小菜市場,到全球規模的金融市場,莫不如此。菜市場尚且如此,瞬息萬變的股市,會能夠例外?

而且,仔細看看美國日本等國家的注冊制,人家也不是簡單地“一放了之”,還是有把關的地方。比如說美國,表面上不進行實質審查,但在形式審查的過程中,通過大量發問,確保信息披露準確、充分、完備,實際上完成了部分實質審查的功能。對于不在全國性交易所上市的公司,還有州一級的實質審查把關。而全國性交易所有自身的利益,也會對上市公司進行嚴格審查。此外,還有一套相對完善的會計師、律師、投資銀行系統,來幫助完成上市的過程。在這些方面,我們還是有明顯差距的。

倘若推行注冊制,“把關”的責任政府不管了,那就是要“市場”來管,也就是發行人和各種中介機構來管。發行人的自律是靠不住的,那么中介機構能充當“市場守望者”的角色嗎?理論上一定能,否則我們無法理解美國、日本等國家運行良好的注冊制。可是,現實中呢?人家的條件我們具備了嗎?現在的券商、保薦機構、會計師事務所、律師事務所等,有多大的財力、聲譽、誠信力、獨立性?又有多大的積極性“守望市場”?

此處還有一個邏輯上的悖論。中國的金融中介機構,從一開始就是含著政府的金鑰匙出生的。機構的信譽里面,本來就有一大部分是政府的信譽。倘若政府不管了,意味著機構的信譽也大幅下降。倘若要中介機構們來守望市場,就需要建立機構過硬的激勵機制和財務基礎,逐步建立中介機構的誠信和聲譽。如何著手強化機構的誠信與聲譽,是注冊制改革的重點。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司