- +1

伊利,擴張靠什么?

原奶失衡、競爭激烈,新秀玩家和老牌對手虎視眈眈,伊利真的能坐穩行業老大的位置嗎?

文丨BT財經 游璃

8月31日,乳制品龍頭企業伊利股份交卷2021半年報,財報顯示其上半年實現營收565.1億元,同比增長18.89%;扣非后凈利潤達50.1億元,同比增長33.06%,營收凈利雙增長,伊利的成績似乎還不錯。

不過仔細看來,伊利存在的問題也不容忽視。同比提高20.37%的營業成本略高于營業收入增速,管理、銷售、研發費用均呈現上揚態勢,管理費用相較2020年上半年增加18.42%,去年同期管理費用漲幅為10.56%,銷售費用高達124.2億元,同比增加9.78%。

值得注意的是,2020年由于疫情沖擊,費用已經出現較大幅度上漲,有乳制品行業觀察家表示:“乳制品企業,尤其像伊利這樣的全產業鏈公司,很害怕不可控因素,比如疫情、天災等。它們自己有奶源地、有生產線,大量的工廠、牧場和人力需要資金去周轉,防疫費用高企也是伊利去年凈利增長平平的原因。”

高基數之下,伊利仍在增長的各項費用讓人憂慮有增收不增利的可能。東莞證券分析師魏紅梅點評伊利半年度報“成本費用增加拖累歸母凈利潤增速”,認為伊利歸母凈利潤同比下降3.91%“主要系營業成本、稅金與銷售費用增加所致。”

且除了持續的大額戰略投入以外,伊利在財報中也提到:“原料奶、油脂、紙箱、塑料等原輔材料價格同比大幅上漲,企業成本控制壓力不斷加大。”原奶問題尚待時間解決,銷售費用暫且無法削減,現在的伊利,會被高企的營銷支出帶向何方?

停不了的營銷戰

伊利的財報中,最顯眼的除了營收提升凈利有漲,掙來的錢花去了哪兒也值得探究。整理數據后會發現,銷售費用以壓倒性優勢戰勝管理費用、研發費用等項,劃走營業總成本的24.48%,成為除營業成本外的最大支出類目。

需要指出,2020年的疫情使得伊利支出上漲,如此高的基數下,伊利的銷售費用仍然有著接近10%的提升速度。財報中,伊利把銷售費用的變動原因歸結為“銷量增加影響職工薪酬、裝卸運輸費用和廣告營銷費用增加”,然而查看銷售費用細則可知,伊利報告期內營銷費用為63.89億元,職工薪酬及裝卸運輸費用分別是27.8億元、27.7億元,營銷方面的投入約為其他兩項的2.3倍,顯然,廣告投放占據了大部分預算。

再對比營銷費用與營收的比例關系,伊利2021上半年的廣告投入約占總收入的11%,這意味著消費者每消費一瓶單價10元的伊利牛奶,都有1.1元是在為伊利的廣告買單。而伊利的廣告投入與凈利潤之比約為1.2,這代表每付出一份宣傳費用,集團都會縮減20%的盈利,犧牲不可謂不大。

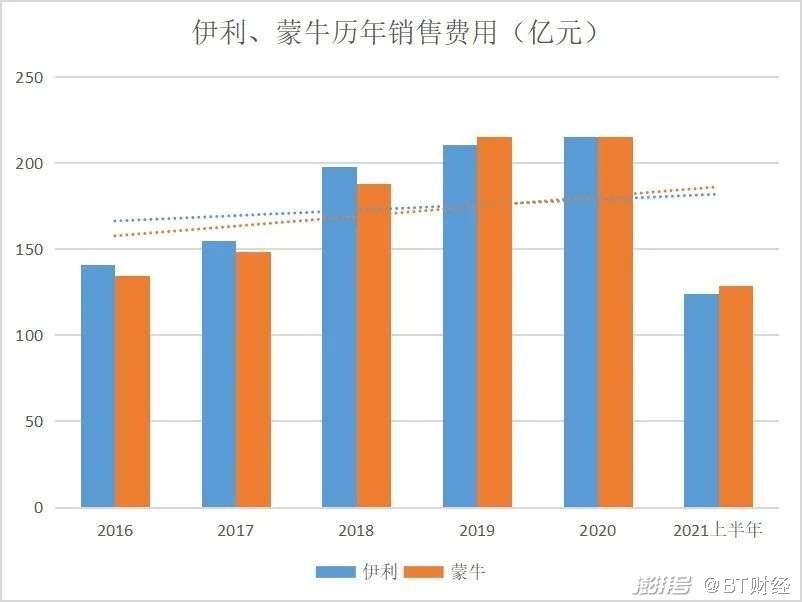

事實上,乳制品行業的大手筆營銷由來已久。2018年起,伊利在廣告營銷上的花費就已超百億達到109.6億元,隨后的2019、2020年均維持在110億元上下,占總體銷售費用比分別為52.4%、51.1%。人民網新媒體智庫特約研究員韓立勇在2020年的專欄文章中曾表示,中國的乳制品企業,常常以廣告投放姿態登上熱搜,真正值得關注的質量問題卻鮮少有聞。

在廣告投放上花大錢的不止伊利一家,公認的行業老二蒙牛今年上半年投入到產品及品牌宣傳上的費用同比提升15%至52.6億元,占集團收入比例為11.5%;行業新秀新希望乳業披露的財報數據顯示,其2021年上半年投入廣告營銷費用為3.6億元,占總體銷售費用的58.1%。

單看伊利與蒙牛,財報中都在強調營銷的重要及轉化效果,蒙牛表示:“優益C于上半年聚焦核心城市,通過在戶外媒體上組合投放,累計覆蓋社區樓宇超300萬家,專注于優益C核心用戶,累計觸達28億人次,廣告觸達率高達72%,遠高于行業平均水平。”

伊利也認為“社群營銷、O2O到家等新零售模式繼續快速發展,對用戶的消費行為和購買習慣產生了較大影響,同時在產品、業務模式及運營管理等方面,給乳企帶來了創新機會與挑戰。”

而從支出數額來看,近五年來銷售費用相差無幾,盡管營收有所差距,但銷售費用的支出相隔不超過10億元,5年增速超過50%。

也有不少業內人士持不同看法,他們認為,各品牌的高集中度使得各大乳企的競爭日趨激烈,大型乳企為搏市場份額,不惜代價地投入營銷,中小型乳企只能望而卻步。這場燒錢營銷戰一旦開始就很難停下,中小型乳企在此過程中只能不斷被擠壓生存空間,以至于最后退出江湖。

為什么一定要營銷?

高額投入延續至今,營銷能為伊利帶來好處是毋庸置疑的。總的來說,它不僅能提高品牌認同、擴大知名范圍以占領消費者心智,更緊要的是助力市占率攀升和收入結構調整。常溫奶市場日趨飽和,上述提到的中小型乳企缺乏機會對消費者來說是減少了購買選項,對龍頭企業來說卻是減輕了本就不低的內卷壓力。

前瞻產業研究院報告指出,營銷攻勢下,伊利和蒙牛幾乎成為了消費者市場的代名詞,占據了線上線下零售商的大部分貨架空間。其余乳企往往只能依托自身優勢,開辟地區市場。

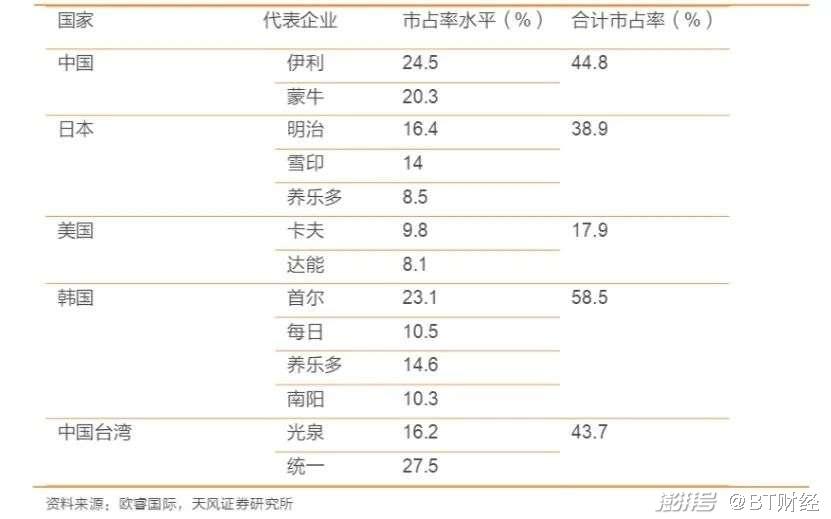

根據天風證券研報觀點,伊利和蒙牛市占率近年來加速提升,截至2019年末,伊利在常溫奶領域市占率達到24.5%,蒙牛達到20.3%,橫向對比海外市場可發現,中國乳制品行業CR2顯著偏高。

伊利公開表態,表示營銷方式創新為它提升了渠道效率,通過構建運營平臺、微信小程序、育嬰營養師一對一服務等手段,伊利電商業務收入相較去年同期增長21.8%。參照凱度調研數據,目前伊利常溫液態類乳品的市場滲透率為85.7%,比上年同期提升了1.5個百分點。

但在社交媒體上,不乏對伊利研發創新的質疑聲音。有接近伊利的人士在知乎發文:“伊利液態奶雖然體量大,每年也有很多創新的產品出來,但真正成功的屈指可數。前幾年的安慕希模仿光明的莫斯利安,在營銷方面下大力氣才火了一把,其他的創新產品都是過眼煙云。”

這種結果其實不難預見,列表對比伊利歷年在研發和銷售方面的投入會發現,研發費用與銷售費用的差距始終非常懸殊。依據最新數據,2021上半年銷售費用投入已經達到研發費用投入的近50倍。

盡管如此,伊利仍然沒有放松營銷投入的意思。6月定增的電話會上,伊利高管回應經營效率相關問題時表態,公司短期費用投入導致利潤下滑,一是因為新業務新市場處于培育階段,還需費用支持,二是由于冬奧會等賽事贊助,屬于戰略品牌費用支出。發言人明確表示:“公司追求可持續發展,這些投入不會影響公司的核心能力,反而會給未來發展打下扎實基礎。”

參照韓立勇意見,巨額廣告投入的本質原因是乳制品行業雖屬于高頻消費,但國內產品同質化高,無法形成差異化的品牌壁壘,就無法獲得足夠高的消費者忠誠度。“作為必選快消費品公司,在沒有形成絕對寡頭壟斷時,營銷費用的投入必不可少。”韓立勇說。

此外,國內原奶緊缺的現狀也在影響伊利降本增效。養殖行業有聲音認為,國內較高的土地成本和飼料成本削弱了中國奶牛養殖行業的競爭力,這推動乳企選擇進口。國聯證券研報分析,中國市場一方面人均奶制品消費不斷提升,一方面原奶產量不斷下降,30%左右的乳制品進口依存度扼制著乳企成本的喉嚨,促使企業選擇深耕產業鏈以外的破局方式。

品牌建設是大工程,但以如今網絡上“愛造神更愛毀神”的趨勢來看,名聲的好壞切換也不過是一瞬之事。宣發樹立不了真正的護城河,想要擁有永恒依靠,自建奶源基地、深入基層研發才是王道。

供不上的原奶

據網易財經報道,伊利與蒙牛今年曾出現公開“搶奶”事件。簡單來說就是蒙牛事先與牧場簽訂了低價收購協議,但一月以來奶價不斷上漲,依照農業部數據,國內主要產區價格一度逼近原奶歷史價格最高點。如此前提下,奶農自愿將原奶以更高的價格賣給了伊利,由此導致后續一系列紛爭。

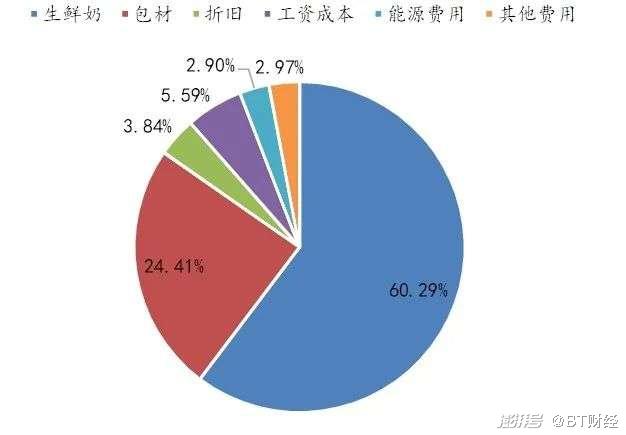

奶源爭端背后折射的不僅是原奶供需失衡,更說明了乳企上游產業布局缺口明顯,影響整體利潤。分析師張曉春點明,牛奶成本中最重要的構成項為鮮奶和包裝成本,其中鮮奶成本約占六成。全球大宗商品漲價帶動上游材料漲價,奶源價格居高不下使得乳企毛利率下探,伊利公司2021上半年毛利率同比下滑0.77%。

不過就伊利目前的舉動來看,它們并非沒有投入原奶的野心。一季度業績會上伊利官方表示:“公司2019-2020年公司參股的企業控制了大量的優質可以建設牧場的資源。未來是有人缺奶有人不缺。”

伊利股份于6月發布的擬募集資金公告中也寫明:“本次募投項目旨在建設液態奶、嬰兒配方奶粉、健康飲品生產基地以擴大產能,建設數字化和乳業創新基地項目提高公司整體運營效率、構筑競爭壁壘。”

目前看來,伊利集團原奶仍然離不開對外采購。與伊利集團關系密切的優然牧業6月18日登陸港股,其招股書數據顯示,2018年、2019年及2020年,優然牧業向伊利銷售原料奶產生的收入分別為23.93億元、28.45億元和67.01億元。

中報最新數據也證實,伊利與中國優然牧業集團有限公司、中利(興安盟)牧業有限公司均存在原材料采購交易。

財經博主“喬令同學”在公開文章中表示:“牛奶這個行業比較敏感,要控制好安全質量問題,就要自建廠房、養奶牛,所以這是個重資產行業。”翻看伊利中報可知,企業仍有107.2億液態奶項目在建,28.4億奶粉項目在建,喬令認為,這都是伊利未來創收的關鍵。

當然,固定資產的折舊和維修也是筆不小的費用,從投入到收獲還有漫長距離。財經頻道主講人張三嗡認為,伊利與蒙牛構成的雙寡頭市場讓兩家公司陷入“囚徒困境”,沒有任何一方敢于冒著風險減少營銷投入,當下的市場格局中,只有保持當前強度的曝光優勢才能確保地位。

在這期間,伊利想要坐穩中國乳業老大哥的位置不僅需要付出一如既往的大筆營銷,更需要持續整合乳業工廠及牧場布局。安信證券報告顯示,新希望乳業植根西南地區,不斷并購做細區域性乳制品市場,同時逐漸拓展出布局全國的的乳制品產業鏈,“點面結合”的品牌勢能隱隱成勢。強敵在側,新秀蓄力,還遠未能稱上高枕無憂的伊利,接下來要做的還有很多。

歡迎關注【BT財經】,閱讀更多精彩內容。

版權所有,禁止私自轉載!如涉及侵權,請聯系刪除。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司