- +1

收好:2016年最具殼資源潛力的52家上市公司名單

【寫在前面】

2016年是A股注冊制元年。民生證券策略團隊(簡稱:民生策略)預計,注冊制從授權決定生效的3月1日到正式實施間還需數月時間,最早或在6月份落地。

民生策略認為,2016年起,殼資源的時間機會將顯得彌足珍貴,近些年可能是殼資源的最后機會。而經過2015年下半年以來的大幅調整,一些殼資源也跌出了價值。

梳理了2009年以來的成功賣殼案例后,民生策略指出,殼資源主要有以下六大特征:

1、殼資源市值越小,收購成本越低;

2、運營能力弱的公司賣殼意愿更強;

3、控制力不強的大股東更愿意賣殼;

4、殼資源多分布在傳統產能過剩行業;

5、殼資源公司凈利增速更呈現兩級分化;

6、盡管買家偏好更干凈的殼,但事實上負債多的殼更易得。

同時,民生策略還根據以上六大特征,“定位”潛在的殼資源,篩選出了52家最具殼資源潛力的上市公司。

以下為報告原文:

殼資源的最后機會

注冊制要來了,但或許沒那么快。

2015年12月9日召開的國務院常務會議通過了《關于授權國務院在實施股票發行注冊制改革中調整適用〈中華人民共和國證券法〉有關規定的決定(草案)》。草案明確,在決定施行之日起兩年內,授權對擬在上海證券交易所、深圳證券交易所上市交易的股票公開發行實行注冊制度。

3月1日是全國人大授權決定二年施行期限的起算點,并不是注冊制改革正式啟動的起算點,改革實施的具體時間將在完成有關制度規則后另行提前公告。

在全國人大常委會通過國務院的授權提請之后,國務院將會對證監會進行行政授權,證監會作為直接經手單位,將對注冊制的實施具體辦法進行制定,并上報國務院備案。

也就是說,一旦全國人大常委會的授權決定生效,注冊制的改革就在實質意義上同步啟動,從3月1日授權到注冊制正式實施可能還需要數月時間,我們預計最早6月份落地。

注冊制即使來了,預計初期供給數量也不會激增。從2015年股市大起大落中的IPO數量看,監管層顯然有意通過IPO數量平抑市場的極端波動。

注冊制的落地能夠改變監管的形式,但不會改變監管意圖,保持市場穩定健康運行依然是首要任務。因此,為穩定市場情緒和預期,在注冊制實施初期,依然會保持供求平衡。

目前兩市有109家IPO審核通過尚未發行的企業,另外還有1800多家企業在排隊申報中。如果按照股災前IPO單月峰值48家計算,已經過會和正在排隊的企業也需要約40個月完成IPO。因此,從注冊制落地到IPO實際進程提速依然需要較長的過渡期。

經過2015年下半年的大幅調整,一些殼資源也跌出了價值。

簡單從市值角度看,2015年6月中旬至今,申萬小盤風格指數跌幅超過48%,同期大盤風格指數跌幅為44%,殼資源集中的中小市值明顯超跌。

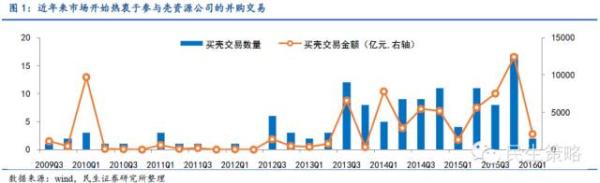

從買殼情況看,2015年四季度是過去五年買殼數量的高峰,說明盡管有注冊制預期存在,但是當殼資源跌出價值后,市場需求依然活躍。

我們判斷市場中期依然難見趨勢反轉,那么買殼熱潮可能繼續延續2015年四季度的趨勢。因此,殼資源還有最后一大波機會。

如果成為一個好“殼”?第一要有成為殼的意愿,第二要有成為殼的條件。

較差的盈利性和成長性企業更容易產生賣殼意愿,而收購成本低、股權集中度高、債務負擔小等條件決定了成為殼的可能性。

具體而言,我們梳理了2009年以來的成功賣殼案例,發現殼資源主要有以下六大特征:

殼資源市值越小,收購成本越低

在殼資源中72.6%的公司市值主要分布于10-40億元區間,而當前A股中市值位于該區間的比例僅為17.1%,殼資源市值整體偏小巧。

一般而言,殼資源公司市值越小,欲借殼公司付出的成本相對更低,股票發行核準制下借殼上市的公司更多是看中殼資源的上市資質,而非殼資源的資產質量,在條件允許時借殼公司更愿以低成本換取上市公司資質。

對比殼資源和全A的基本EPS、每股營業收入、每股經營凈現金流和ROE,我們發現殼資源的四項指標均明顯弱于全A平均水平。

殼資源的平均ROE為-13.3%,遠低于全A平均值7.4%,48.6%的殼資源ROE為負,遠高于全A的18.9%,整體上殼資源的運營能力更弱。

總之,經營良好的上市公司賣殼意愿并不強烈,在監管層將注冊制提上日程后,運營能力弱的上市公司更欲加緊在“有市有價”時出手殼。

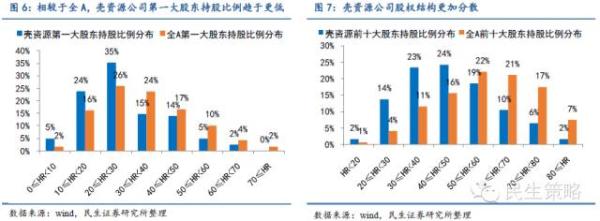

殼資源第一大股東持股比例整體低于全A,其前十大股東持股比例在50%以下達81.5%,遠高于當前全A的31.9%,殼資源公司股權結構更加分散。

殼資源公司股權較分散時,上市公司實際控制人持股比例低,股東對公司的控制能力變弱,上市公司賣殼意愿就更強。

從殼資源與A股行業屬性分布看,分布更多殼資源的行業包括基礎化工、醫藥、紡織服裝、通信、綜合、建材、交通運輸、輕工制造、商貿零售、食品飲料、鋼鐵和家電行業。

傳統產能過剩行業發展前景黯淡,特別是在近年傳統行業虧損更嚴重,而扭虧遙遙無期,故傳統行業企業賣殼意愿更高,成為殼資源概率更大。

全A有47%的公司凈利潤增速分布于0%至100%之間,而在殼資源中該比例卻僅為18%,殼資源的凈利潤增速更呈現兩級分化。

這源于一方面凈利潤增速較差的公司持續虧損有戴帽加星,甚至退市的風險,權衡之下將公司作為殼資源出售也算有利可圖;另一方面,凈利潤增速較好的上市公司雖然主動作為殼資源的意愿降低,但這類公司一旦因為其他原因決定出售公司,其優質的成長能力將吸引更多買家,這將增大借殼上市的成交概率。

從買方來說,買方借殼上市時均會打包處理殼資源公司原先的債務,故在準備借殼時買家更青睞資產負債結構簡單的殼資源。

但買家的意愿往往難實現,實際上負債更多的殼資源頻現于借殼并購交易中,過去7年中43.0%的殼資源資產負債率超60%,而全A中該比例僅為26.5%,殼資源公司母公司所有者權益/負債也趨于更低。

根據上市公司以上六大特征,我們確立篩選潛在殼資源的六大標準:

1、篩選全A中市值最小的前300名(剔除不能借殼上市的創業板企業);

2、剔除基本EPS、每股營業收入、每股經營凈現金流和ROE四項指標均超過殼資源樣本平均值的上市公司;

3、剔除ROE大于10的上市公司;

4、剔除第一大股東持股比例超過50%和前十大股東持股比例超過70%的上市公司;

5、剔除所屬行業殼資源公司占比較少的公司(銀行、軍工、非銀行金融、傳媒、石油石化、汽車、煤炭、餐飲旅游)和所屬行業殼資源占比相對全A占比較少的公司(計算機、房地產、電子元器件、電力及公用事業、農林牧漁);

6、剔除凈利潤增速位于0%至100%之間的上市公司。

鑒于2015年上市公司的年報還未完全公布,每股基本EPS、每股營業收入、每股經營凈現金流、ROE(扣除/平均)和凈利潤同比增速采用2014年年報數據,前十大股東采用2015年半年報數據,第一大股東、總市值、行業屬性采用2016年2月15日當日數據。

由此我們得出2016年最具殼資源潛力的52家上市公司列表如下:

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司