- +1

蔡嵩松到底靠不靠譜?

蔡嵩松到底靠不靠譜? 原創 王琦 遠川投資評論

“我希望成為鋒利的矛,當行業機會到來時,力爭給持有人帶來豐厚的超額收益”這句話出自諾安成長混合基金經理蔡嵩松。

一年前,提到這句話,基民可能會一笑置之;一年后,不曾想到,蔡經理用半年70%的妖嬈曲線,讓賣飛的、踏空的、套住的基友們停下了嘲諷。對于普通人而言,對基金經理評價總是結果導向的,虧錢了就是“菜狗”,賺錢了才是“蔡總”。

就是因為時常在高光和低谷中來回切換,不斷挑撥基民的心弦,諾安成長被扣上了“渣男”的帽子。對于這只基金來說,all in半導體是基本特征,7%以上的日內波動不是新鮮事,這也讓諾安成長成為令人無法掌控、天天感受心跳的押注式賽道投資的代表。

近兩年,資管行業的大爆發,也令一眾明星基金經理出圈,有從供給端看問題重倉白酒的張坤,有擅長行業比較重配制造業的劉格菘……然而與廣州的基金公司眾星環繞、做大做強不同,諾安走的則是“專特精新”路線,90后的蔡嵩松掌管353億資金,規模占據整個諾安的27%,幾乎以一己之力扛起了整個公司的權益部門。

從某種程度上來說,蔡經理不僅是諾安的寶,更成為了當下資管行業的一種現象:高景氣度賽道投資從曾經的笑柄變成如今A股賺錢的主流話術。這究竟是市場發展的因緣巧合,還是蔡經理孤注一擲的預判?

在回答這些問題之前,我們先撇開偏見,站在一個中立的角度去客觀看待蔡嵩松,嘗試去思考一下他的潮起潮落,究竟是偶然還是必然。

伴隨爭議和流量的蔡經理,如何成為頂流的?

蔡嵩松的投資風格可用四個字來概況:激進、專一。2019年2月20日,也許是命運的安排,在滬指至暗時刻,蔡嵩松成為諾安成長的基金經理。要知道在其接管前,諾安業績連續三年收益為負值,甚至跑不贏滬深300。

上任以后,蔡嵩松對諾安成長進行大換血。前任王創練就已經將諾安畫風從大盤藍籌轉移為科技風格,而蔡嵩松更是以高達10倍的換手率將其集中于半導體。在蔡嵩松的魔改下,僅用一年的時間便讓這默默無聞的基金業績飆升至200%,規模從3.8億飆升到328億,成為市場最炙手可熱的明星基金。

諾安成長混合的“換頭術”

蔡嵩松神來之筆背后,是產業發生了翻天覆地的改變。

2018年,美國對全球第四大通訊公司中興實施制裁,并對其禁售電子元器件及技術,這一度令中興通訊主要業務陷入了癱瘓。市場首次意識到缺芯少魂會令國內科技企業如此被動。隨著美國對半導體產品在內的約340億美元商品實施加征關稅,整個市場掀起了自主可控的風潮。

76歲中興創始人侯為貴連夜趕飛機“救火”

這場風暴愈演愈烈,2019年美國將華為列入實體名單,隨之國內的整個半導體板塊成為市場C位,牛股頻出,截止2020年7月,有6倍的匯頂科技,有7倍的兆易創新,有10倍的圣邦股份、韋爾股份和聞泰科技,還有近乎30倍的卓勝微。而這些股民心中的人氣牛股,無一例外都是蔡嵩松的重倉股。

多數人眼中的蔡經理,投資風格與梭哈半導體并無二致,但他在那段芯片行情中跑出了遠超大部分同類基金的收益,恐怕不完全是運氣。

蔡嵩松曾分享過自己奉行“1+2“的投資框架:“1”是指國家意識,跟隨國家發展的大方向來尋找投資機會;“2”是指5G與科技領域國產替代的兩條主線。如果后兩者重合,會形成“蔡嵩松時刻”,帶來的合力會散發乘數效應,而半導體行業就擁有這樣的雙重屬性。

但“蔡嵩松雙擊”也因為7月16日中芯國際上市而告終。在A股,龐然大物上市對頂部的吹哨已成為搶跑資金心照不宣的秘密,在中芯的抽血下20只半導體股票跌停,諾安成長也沒好到哪里去,當天直接跌了8個點,隨后三個月內跌去了21.06%,比半導體芯片指數還多跌了4.08%。

自此,蔡嵩松在螞蟻評論區落下了“菜狗”的名號,就如西部利得基金盛豐衍所言,基金經理是干服務業的,和其他服務業一樣,收入是挨罵的錢。所以,業績不好被持有人組團噴并不稀奇,蔡嵩松的獨特在于讓同行都忍不了了,某基金經理季報中直接隔空發問:“全倉半導體,這樣真的好嗎?”

某消費基金經理隔空喊話蔡嵩松

這段質疑不假,諾安最大回撤高達34.06%,這意味在最高點買入的投資者將承受1/3的虧損。更嚴重的是,諾安近兩年的回報2倍以上,看起來大部分基民應該賺到錢了,其實不然,大多數基民都是在去年3季度申購,總數高達224億份,這些基民建倉成本大多在1.7到2.1元,這就意味著,從去年高點買入要持有近一年才能回本。

當所有人覺得蔡嵩松從此一蹶不振,把消費基、港股基奉為賺錢圭臬之時,諾安再一次充當了大盤反指,在核心資產覆滅之時開啟了比之前更澎湃洶涌的上漲。相比之前的愛國情愫、華為概念和國家大基金介入更多是在情緒面、主題面及資金面的驅動,本輪半導體行情難得的掛鉤了基本面。

一邊是,日本地震、德州雪災,馬來西亞因疫情“封國”,這些芯片生產重鎮的停擺以及近幾年8寸晶圓廠的關閉直接導致了供給端的缺貨,另一邊是,汽車電子、5G商用、VR傳感器等等新興技術產品開始爆量,對于芯片的需求井噴。

馬來西亞“封國”被搶購一空的超市,圖片來源:新華社

新一輪需求擴張與產能建設之間的錯配導致缺芯潮,漲價愈演愈烈,截至今年2季度,有30多家半導體公布漲價10%-30%,漲得連常年搶劫地產富豪的香港劫匪都換了口味,在6月劫走了14箱價值500萬港元的芯片。

從后視鏡看,蔡嵩松一季報的判斷是正確的,他曾形容當時是“黎明前的黑暗”,半導體板塊的反彈“一觸即發”,后續的劇本正如其所料,而諾安凈值的暴漲也宣告著“經理菜”向“蔡經理”的回歸。

回顧蔡嵩松這幾年的潮起潮落,為何那么多單押賽道的基金,唯獨諾安出圈?很大程度上有兩點原因:波動和氣質。

首先,漲起來比別人夸張,跌起來比別人更夸張的架勢,讓波動率本身就成為了話題度的來源。其次,金絲邊眼睛、性感小胡子帶來網紅氣質,疊加螞蟻等渠道的助推,也讓蔡經理對基民來說辨識度更高。

從某種意義上說,頂流的背后也伴隨著爭議。那么,蔡嵩松究竟靠不靠譜?

對于諾安成長,縈繞在投資者心頭的最大疑問,便是為何要集中于暴漲暴跌的半導體?

事實上,蔡嵩松確實很懂半導體,他15歲便入取中科大少年班,25歲便頂戴芯片設計博士學位入職天津飛騰,而后者位列美國實體清單,這是什么地位大家可想而知。后來,未滿30歲的他加入華泰證券從事計算機研究正式進入金融圈。

當上基金經理前,而立之年的蔡嵩松就已經完成了科研、實業、投研的進化。所以從背景來看,他死磕半導體也是有原因的,因為這就是他的能力圈所在。

從紙面上看,集中于單一的行業,很難不被界定為賭博。然而蔡嵩松自己卻不那么認為,他覺得自己并不是為了選擇半導體賽道,而是基于這是未來5-10年景氣度最高的行業。

蔡嵩松的觀點短期并不能證偽,絕大多數半導體投資者,看到的是芯片對于高端制造業的重要性,押注的是中國趕超美國最關鍵的制勝點。但在這國產替代的漫長過程中,所買的半導體能不能賺錢,最后能不能活下來,都是后話了。在這樣簡單邏輯下的單押,可能最后勝出的不是格局,更多的是風險。

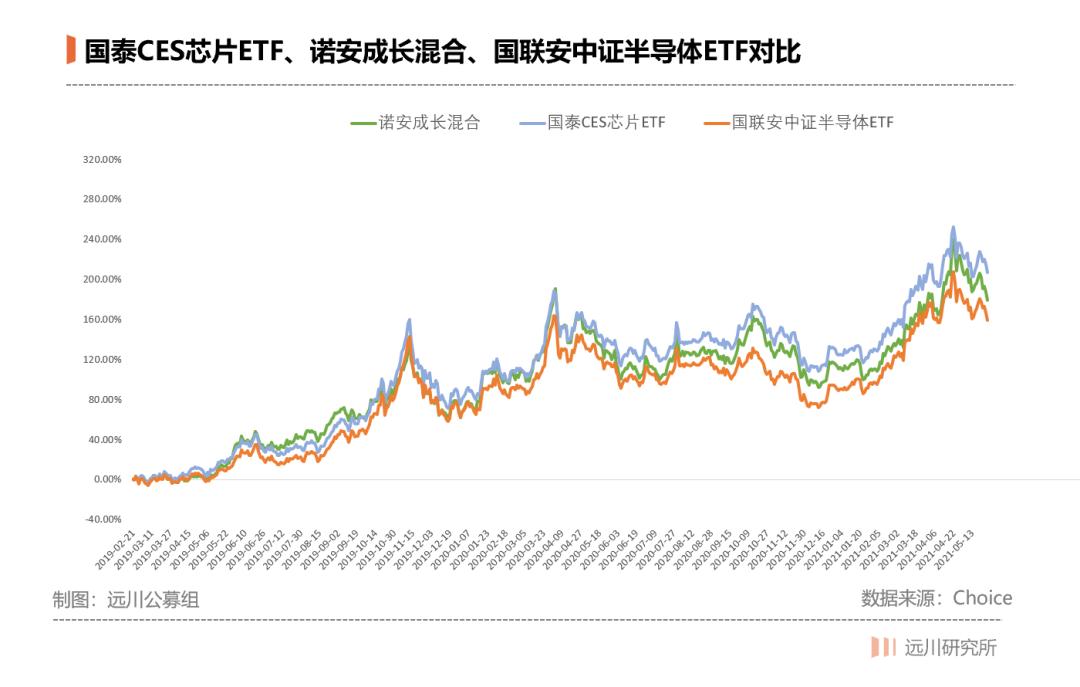

但話說回來,蔡嵩松在半導體中“賭”出超額了嗎?從下圖中不難看出,只有在部分階段跑贏了國聯安中證半導體ETF,長時間內落后于國泰芯片ETF,蔡嵩松最為高光的超額時間在2019年。

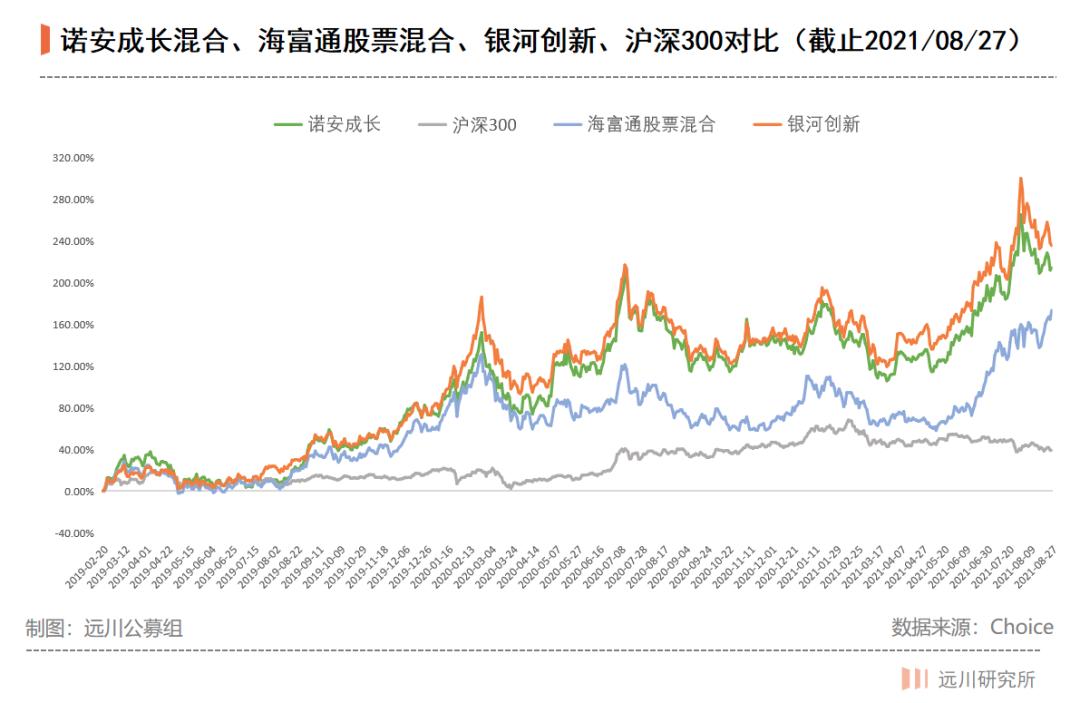

退一步看,在重倉半導體的主動基金里,蔡嵩松也并非擁有獨特的優勢,在與銀河創新成長和海富通股票混合的對比下,諾安成長雖然比海富通有超額,但基本跑輸了銀河創新成長。

成為頂流不容易,在985遍地走的基金圈,要成為明星基金經理在自身硬件過硬的前提下,還得來點可遇不可求的小幸運。新生代要出名,與其內卷,不如單押一個賽道,然后等風來,便能獲取曝光。

從某種程度上來說,這與娛樂圈造星亂象頗為類似。大眾喜歡“鮮肉”,傳媒公司就流水線速成高顏值的練習生;市場喜歡“碳中和”,部分基金經理就不假思索全倉新能源。

當賽道投資估值不便宜了,一步步演變成趨勢的時候,股票市場上的“真價值”不那么重要了,重要的是“羊群的反應”。

在最近的采訪中,蔡嵩松這樣形容自己的投資:如果把一條賽道或者是一個企業的成長比作是一個人的一生的話,那么我喜歡的是陪伴他從幼兒園階段,然后成長為到大學階段,到他成才的一個階段。

事實上,這種押注賽道的早期投資是典型的一級市場風格。只不過,現在竟然成為二級市場賺錢的主流,比如集中新能源的前海開源公用事業崔宸龍,集中軍工的華夏興和李彥等等,他們都是擔任基金經理不到2年的年輕人。

而蔡嵩松投資的半導體行業,許多公司處在“0-1”幼兒園階段,所面對的是巨大的不確定性,同時格外燒錢。這就好比,蔡嵩松用VC的方式買了一個短期不是很賺錢的生意,還不分攤風險。

公募基金的目的就是要跑出基準以上的相對收益,給投資者一個穩定增長的持有體驗。而諾安成長混合,用一級的方式在二級市場做“風險投資”,面對的投資者并沒有投資一級的那么專業,很多是學生或者剛入社會的打工人,他們之中又有多少能夠承受30%的波動?

所以,諾安成長可能并不太適合沒有投資經驗的普通人,更適合于與蔡經理價值觀匹配,并擁有一定資產配置能力的專業投資者,成為他們基金組合中的配置工具。

不過,蔡嵩松也有他自己的堅持,就如他所說,投資是一件很純粹的事情,很多時候,不變比變更難做到。

全文完。感謝您的耐心閱讀。

原標題:《蔡嵩松到底靠不靠譜?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司