- +1

市值蒸發1.5萬億,快手隕落也很快

出 品 | 異觀財經

作 者 | 炫夜白雪

曾經被“熱捧”的快手,正在被越來越多的投資者“拋棄”。半年時間,市值蒸發近1.5萬億港元!

上市半年后的快手,此前的風光早已不在,股價與市值跌落之快,也讓人瞠目。

今年2月份,快手上市之初便被熱炒。6個交易日,快手股價創出417.8港元/股的歷史最高點,市值一度高達1.74萬億港元。而截至8月26日14:34分,快手股價為70.1港元/股,總市值2916.27億港元,半年時間,快手市值蒸發近1.5萬億港元!

摩根士丹利發表研究報告,指對快手市占流失至抖音,扭虧需時(該行料2025年),以及盈測向下調整的看法不變,收入增長減速及毛利率收縮,將快手目標價由120港元削半至60港元。

上半年巨虧96.9億,虧損凈額超2020全年

北京時間8月25日晚間,快手(01024.HK)發布了截至2021年6月30日止三個月及六個月的業績報告。

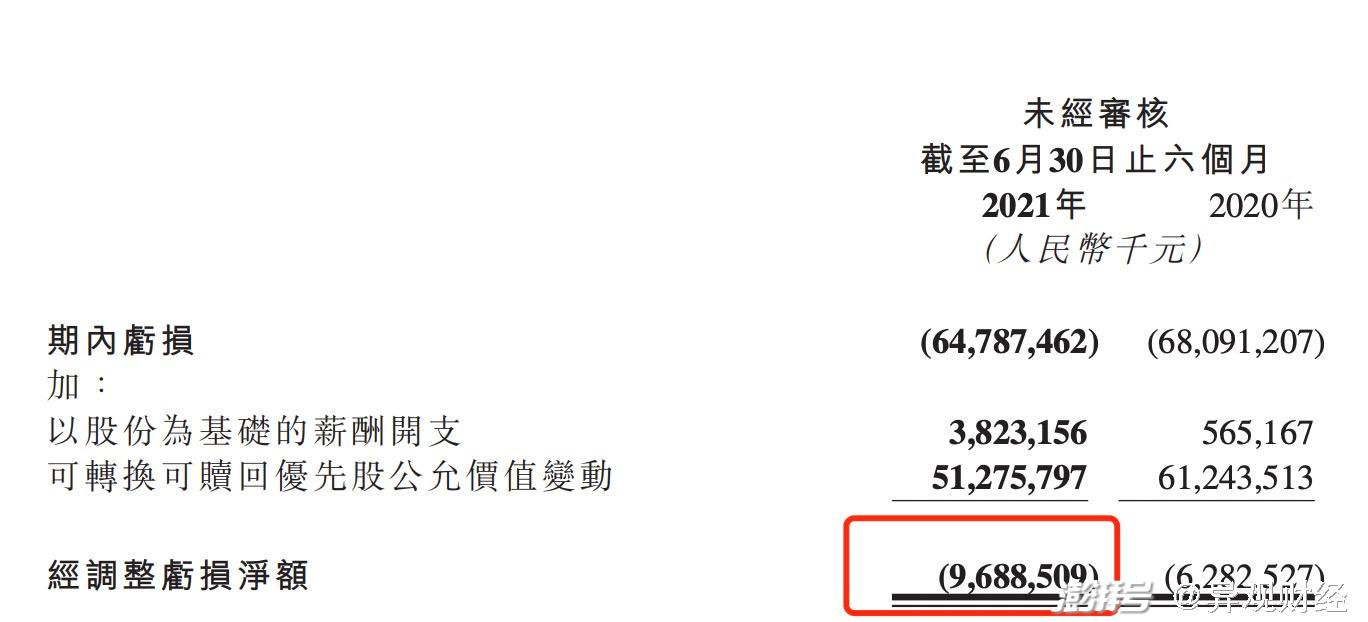

報告顯示,二季度,收入191.4億元,同比增長48.8%,經調整虧損凈額47.7億元,同比擴大146.2%;上半年,收入361.6億元,同比增長42.8%,經調整虧損凈額96.9億元,同比擴大54.2%,超過2020全年79.5億元的虧損凈額。

(截圖來源快手財報)

快手的收入構成由線上營銷服務、直播以及其他業務三部分構成。目前,線上營銷服務收入是快手最大的收入來源。

財報數據顯示,2021年二季度,快手線上營銷服務收入同比增長156.2%至100億元,總收入占比從上年同期的30.2%上升至本季度的52.1%。線上營銷服務收入已經連續兩個季度為快手貢獻了五成以上的收入。

品牌廣告是快手的戰略重心之一。營銷服務包括定制化短視頻廣告內容制作、直播間打造、粉絲群及私域流量管理及電商變現。今年二季度,快手推出了磁力金牛平臺,希望通過打通公域流量及私域流量,為廣告主提供全面的營銷解決方案。

簡單來說,快手線上營銷服務收入增長與平臺日活用戶、月活用戶以及用戶時長的變化息息相關。

根據上市以來快手公開數據顯示,快手主應用在2020年第四季度、2021年第一季度和第二季度的日活數據分別是2.713億、2.953億和2.932億,同比增速分別為31.4%、16.5%和11.9%。

快手主應用在2020年第四季度、2021年第一季度和第二季度的月活數據分別是4.757億、5.198億和5.062億,同比增速分別為23%、5%和6.7%。

由此不難看出,快手主應用的日活用戶和月活用戶增速明顯放緩。同時,從環比來看,二季度日活用戶和月活用戶均出現了流失的情況,日活用戶環比減少210萬,月活用戶環比減少了1360萬。

所幸運的是,快手用戶的粘性、使用時長以及日活用戶平均線上營銷服務收入有多增長。

二季度,日活用戶日均使用時長達到106.9分鐘,環比及同比分別增長7.7%及25.2%。快手的DAU/MAU比值已達57.9%。這一數值較2019年的53.0%、2020年的55.1%以及今年一季度的56.8%有所增長。

二季度,每名日活用戶平均線上營銷服務收入從上一季度的29元,增長至本季度的34元。

事實上,快手直播收入已經連續三個季度下滑。2020年四季度,2021年一季度和二季度,快手直播收入分別為79億元、72.5億元和71.9億元,同比和環比下滑明顯。

快手的直播收入受直播付費用戶數量及付費用戶平均收入的影響。根據快手2020年年報數據顯示,2002年全年,每月直播付費用戶平均收入從2019年的53.6元,下降至48元。2020年四季度,每月直播付費用戶平均收入51.8元,而2019年同期為56.6元。

二季度,包括電商業務、網絡游戲及其他增值服務在內的其他服務收入達到了19.8億元,同比增長212.9%,這主要是受益于快手電商業務的發展。數據顯示,二季度快手電商交易總額(GMV)達到1454億元,較去年同期增長100%。

快手電商的交易數據表現非常亮眼,然而貨幣化非常低,僅為0.97%。

實現4億DAU目標,快手還要燒多少錢?

8月25日,在財報發布后的業績電話會上,快手科技聯合創始人、執行董事兼首席產品官程一笑表示:“我們在4、5、6這三個月,DAU一直在加速增長,其中6月同比增長接近14%。二季度之后,這個加速增長的趨勢還在繼續,每月同比和環比的增速還在持續提升。所以,對于我們的年度增長目標,以及中期4億DAU的目標,我們依然保持很強的信心。”

有信心是好的,燒錢也是真的。快手為了擴大用戶群和提升用戶參與度等方面也是沒少花錢。

數據顯示,2021年二季度,快手二季度銷售及營銷開支為113億元,同比增長100.8%,占總收入的百分比由43.6%增加至58.9%。主要是由于推廣及廣告開支的增加所致。而這部分的增加又是由于海外市場業務拓展的開支、產品推廣及品牌活動推廣開支所致。

報告顯示,截至2021年6月,快手海外市場的月活用戶超1.8億,而截至3月底,該數據為1.5億,也就是說,快手海外用戶單季環比凈增3000萬,在TikTok強勢競爭壓力下,快手海外用戶的增長表現并不理想。8月20日,快手旗下主攻北美市場的短視頻應用Zynn下架和停止服務。

海外用戶增長不理想,國內新用戶的獲客成本也在不增上漲。

在移動互聯網流量紅利見頂后,各大的平臺的新用戶獲客成本在不斷上漲。快手自然也不例外。我們可以粗略計算下快手單一月活用戶的成本,計算公式為:單個月活用戶成本=季度同比凈增營銷費用/季度同比凈增月活用戶數量。

套用上面的公式,我們可以簡單的計算出,今年一季度,單個月活用戶獲客成本在143元左右,到了今年二季度,單個新月活用戶的成本上漲至177元。這說明,在互聯網流量觸及天花板的同時,面臨抖音等強勁對手的競爭,快手在用戶或缺和留存的成本在持續增加。

目前快手國內用戶增長面臨天花板。優質的內容才有助于吸引和留住用戶。如果快手不能吸引、培養及留住內容創作者,或內容創作者不再貢獻內容或所提供內容對其他用戶的價值下降,則訪問平臺的用戶數量及用戶參與度或會下降。

為此,快手也在持續加強對于快手短期的投入,并于2020年12月面向快手大V和MCN機構推出星芒計劃,以吸引和激勵專業內容創作者制作涵蓋更廣泛主題的優質短劇。

此外,快手還與一些網絡文學平臺建立合作,以獲取優質文學作品的版權,從而鼓勵內容創作者進行短劇創作。

數據顯示,截至2021年6月30日,快手單部累計觀看量過1億的短劇超800部門,其中有40部為快手星芒計劃孵化的獨家連續短劇。此外,快手在內容垂類方面也在尋求突破,快手是東京2020年夏季奧運會及北京2022年冬季奧運會的官方轉播商,為平臺用戶提供體育賽事觀看體驗,并通過短視頻及直播等形式提升體育內容創作的互動體驗,希望吸引和留住更多用戶。

無論是營銷獲客還是版權合作、激勵內容創作者都需要財力的持續投入。財報顯示,截至2021年6月3日,快手的現金及現金等價物為468億元,較3月底571億元減少了103億元,面對巨額的虧損,快手的彈藥似乎有點不足。

此外,隨著政府加強對短視頻、直播及電商行業的管控,快手面臨在政策風險,外加字節跳動等巨頭的競爭,快手想要達成4億DAU的中長期目標,自身和外部環境的壓力都不小。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司