- +1

爽文真香,付費閱讀成死結,版權收入成活水

作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的小魚

問大家一個問題,現在還有多少人看網文?

《奈何boss要娶我?》看過嗎?你們一定沒看過,因為你們的時間都看我們星空財富的基本面分析了。但是,不得不說,網文是一片很大的市場。比如《鬼吹燈》、《盜墓筆記》、《誅仙》、《慶余年》最早都是網文。

網文確實是一種重要的消遣方式。在我還有大把時間的年紀,就經常下載text格式的電子書,躲在宿舍被窩里看。

不過現在,人越來越懶,看書都變成了聽書。新的娛樂方式,比如快手、抖音、B站等,分走了大部分精力。可以說,整個娛樂環境都變天了。網文首當其沖,生存空間不斷被擠壓侵占。

這種時候,國內網文運營兩大巨頭,閱文集團(HK 0772)和掌閱科技(603533),還能撐得下去嗎?

帶著這種想法,我翻開了閱文和掌閱的中報,發現上述擔心純屬多余。這倆企業,盈利能力穩定,營收凈利雙增,一片欣欣向榮(↓)。為啥?

數據來源:閱文和掌閱2021年中報

這種完全不符合邏輯的表現,引起了我一探究竟的好奇心。

一.新興娛樂,是福還是禍?

經過一番研究,我發現,網文閱讀市場萎靡,這是不爭的事實。然而新興娛樂的出現,對于閱文和掌閱來說,反而是福不是禍。

之所以這么說,主要有以下兩點原因:

網文付費本就不是一門好生意。

視頻娛樂的興起,捋順了以網文為生的業務邏輯。

早期的閱文和掌閱,90%+的收入都是來自于網文付費。其商業模式,就是創作者在這個平臺上發文章,讀者付費閱讀,收入由作者和平臺分成。

但是網文付費,畢竟跟網課的知識付費不同。網文的存在,本就是為了消磨時間,休閑娛樂。所以網文讀者的付費意愿本就不強烈。

當然,也還是有一部分人愿意為了娛樂買單,比如游戲就有那么多人充錢。但網文市場還有一個特殊情況,盜版文件就像狗皮膏藥一樣,怎么甩也甩不掉。當年我身邊同學就總能通過各種途徑,下載到text格式的文件,還能傳閱給別人,大家共享。

所以想靠網文付費,做大做強,這個路徑從根本上就很難走通。閱文2002年成立,到現在將近20年,付費比率依然還不到5%,歷史最高也不過就6%。

但是,當大眾的娛樂方式從文字轉向視頻后,網文反而多了一條出路——版權運營。也就是將網文改編成電影、電視、動漫、游戲等,收版權費。

近兩年有很多非常火的劇,比如《瑯琊榜》、《隱秘的角落》、《慶余年》等,就是網文改編的。熱播之后,創作者、網文平臺、視頻平臺,三方共贏。

而閱文和掌閱之所以能實現業績增長,就是因為有版權收入的支撐。2020年,掌閱版權收入同比增長92%。2021年中報,閱文版權收入同比增長142%,營收占比達40%,即將超越付費閱讀,成為第一大營收來源。

閱文(左)和掌閱(右)營收結構,圖片來源:開源和新時代證券

娛樂視頻化,催生了網文視頻化。而網文視頻化,將作為新的變現方式,逐漸取代付費閱讀。

二.視頻轉型,高下立判

趨勢之下,視頻化轉型的能力,也就成了決定網文平臺未來發展的關鍵。

2018年,閱文收購新麗傳媒,打通了影視制作渠道。不過新麗傳媒對閱文而言,只能算是輔助。閱文的核心資源,是騰訊。

閱文從成立起,就自帶騰訊基因。閱文的前身是2002年成立的起點財經網,后被盛大文學收購。2015年,盛大文學和騰訊文學整合,成立了閱文集團。

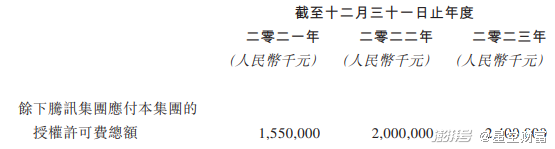

閱文和騰訊之間的合作,主要覆蓋影視和動畫。每部電視劇,閱文可以收2.5-4億授權許可費,每部動畫可收0.2-1.55億。2021年,騰訊將繼續擴大和閱文的合作。包括3-4部電視劇,9部動畫,總金額預計可達15.5億。而今年上半年,閱文版權運營的總收入也就17.4億。

摘自《閱文集團2020年11月10日公告》

相比之下,掌閱出身平凡,和閱文之間,差了這么一個好爹。

不過去年11月,掌閱股價兩周內從26塊漲到了58塊。因為字節戰略投資掌閱,持股10%,成為第三大股東。

但若就此認為掌閱能和閱文一較高下,就大錯特錯了。

1.在影視制作領域,字節和騰訊,尚不具備可比性

字節的優勢在于短視頻流量,但網絡小說更適合中長視頻,或電視劇。而騰訊在這方面,有企鵝影視出品制作,有騰訊視頻播放平臺,另外還有騰訊動漫和騰訊游戲,可以進行IP轉化。

2.在內容層面,閱文具備壟斷性優勢

閱文以起點中文網起步,與騰訊文學整合后,又囊括了QQ閱讀。目前已經擁有940萬名創作者,儲備1450萬部作品。

更關鍵的是,閱文幾乎壟斷了優質內容的源頭。根據2021年2月百度小說風云榜,排名前30的作品中,26部出自閱文。雖然不知道掌閱有幾部,但即便剩下的都是掌閱的,也就只有4部入選。

摘自《閱文集團官網》

打鐵還得自身硬。沒有優質內容為基礎,即便掌閱掌握了視頻制作渠道,也走不出盈利路線。

三.經營效率低下,謹慎樂觀

閱文有騰訊加持,再加上對優秀作者、優質內容的壟斷,在網文運營這個賽道,掌閱幾乎沒什么資格與閱文競爭。

掌閱和閱文資源上的差距,也直接體現在了業績上。2021年中報,閱文營收是掌閱的4倍,凈利潤是掌閱的10倍。

但是對閱文,也不要盲目樂觀。仔細看它半年報10億的凈利潤,其中9億都不是經營所得。這樣算下來,閱文的經營凈利潤,竟然和掌閱基本持平。

究其原因,閱文管理費用營收占比高達15%(這個比例堪比國企),銷售費用率也超過了30%。兩項費用直接花掉了接近一半兒營收。如果閱文經營費用繼續居高不下,這點兒賺錢能力恐怕還比不上花錢速度。

傍上一棵大樹,并不等于安然無憂。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司