- +1

遠觀〡越降越高的杠桿

2015年夏以來的股災,讓國人切身體會了高杠桿的危險。股市跌得夢碎,回頭再看實體經濟,杠桿率竟也高得嚇人。大約算一下,中國居民、企業、政府的總債務已經達到 GDP的2.5倍左右。這是什么概念?平均利率6%的話,每年的利息就要高達GDP的15%,超出GDP名義增速的一倍。GDP的增量不夠還利息的,壓力之大不言而喻,還本就更不用說了。而不還本,是沒法降杠桿的。

總量的問題是一方面,結構的問題也不容樂觀。倘若借債的企業經營和利潤良好,問題就不大。但是倘若低效的國企借了很多的債,就只能借新還舊,拆東墻補西墻了。還有一個問題,就是地方政府的債務。前幾年地方政府借債投資基礎設施,而基礎設施的直接回報率低,依賴于間接產生的稅收。在經濟下行,稅收增速下降的背景下,償債壓力也很大。潛在的債務風險,是中國經濟的一枚不定時的炸彈。

正因為如此,“降杠桿”成了眼下最熱門的財經話題。怎么降呢?

杠桿率的上升,是因為金融危機以來“票子”印得太兇,地方政府和企業,特別是國有企業大規模借貸。既然如此,降杠桿是否應該收緊銀根,少印票子?這簡單的反向思維,看起來順理成章,效果卻未必好。

事實上,收緊銀根不僅效果不佳,還可能適得其反。銀根收緊的意思,無非就是利率上行,經濟增速下行。利率上行的意思,是債務的利息負擔更重了。增速下行的意思,是企業收入和利潤,政府的稅收,居民的收入都會減少。債務負擔重了,還債的收入卻少了,很多借貸者只能借新還舊,結果是杠桿率上升,而不是下降。

掰著指頭這么一算,在高杠桿的前提下收緊銀根會抬杠桿,而不是降杠桿。也就是說,貨幣政策的效果是不對稱的:多印票子升杠桿,少印票子卻不會降杠桿。為什么會這樣?其中的關鍵,是初始條件不同。杠桿加上去之后,就會產生還本付息的壓力,收緊銀根將進一步抬升杠桿。

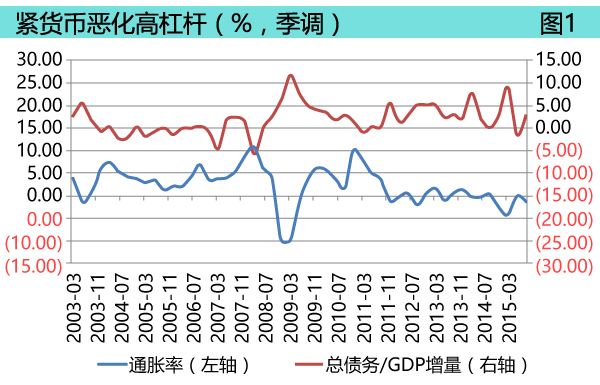

上面的推測和中國經濟運行數據高度吻合。圖1展示了2003年以來我國的通脹率和杠桿率的關系。這里的通脹率,是居民消費價格指數(CPI)和生產價格指數(PPI)的簡單平均,用來表述貨幣政策的松緊——通貨膨脹率高表示貨幣政策比較松。貨幣的松緊要相對于實體經濟的貨幣需求,通貨膨脹是一個綜合的指標。這里的杠桿率,是廣義的社會融資總量和GDP的比率,廣義的社會融資總量包括本外幣貸款、信托貸款、委托貸款、企業債券、未貼現銀行承兌票據、財政負債余額,不包括股票融資。

圖1顯示,我國的杠桿率上升,主要是金融危機以來的事情。2008年以前,盡管社會融資總量增長很快,但是GDP的增速也很快,考慮了通脹之后的名義GDP增速就更快,這樣總體杠桿率不僅沒有上升,反而有所下降。

直覺上,2008面以前票子印得也不少,但為什么杠桿率沒有上升呢?這里面有兩個原因:一是收入的快速增長使得債務的增長沒那么恐怖,杠桿率在經濟下滑時才特別危險;二是通貨膨脹可以吃掉以前的債務,這一點因為存量債務是用名義價格計算而特別重要。

從2008年下半年開始,經濟增速開始下滑,杠桿率快速上升。看水平值的話,大約從125%左右上升到250%左右,上升了將近一倍。

圖1中更重要的信息,是杠桿率的變化和通脹率的變化是高度相關的。當通脹比較低的時候,杠桿率增速很高,比如2008年下半年、2009年上半年,比如2014年以來。而當通脹率上升的時候,杠桿率往往是下降的,比如2010年年底的時候,再比如2015年二季度。

這里的杠桿率以名義GDP為分母,是經濟的總體負債指標,沒有考慮結構性問題。倘若考慮結構性問題,則需要進一步考慮國民收入的分配。一般而言,由于工資、成本相對穩定,放松銀根后企業利潤和稅收的增速高于居民收入的增速,這樣放松銀根對于降低杠桿的效果會更好。過去7、8年的一個情況,是工資和人力相關成本上漲較快,原材料成本下降較快,一里一外,成本在銷售中的占比應該比較穩定。

綜上所述,我國目前的高杠桿,主要是2008年金融危機以后,以前的增長模式中斷,杠桿率在2008、2009年有一次大幅的上升。而2011年以來的緊縮政策,不僅沒有降低杠桿,反而增加了杠桿。實際上,杠桿率從2011年的170%左右上升到目前的250%左右。換句話說,今天的高杠桿,2008-2009年的加杠桿只占小頭,大頭是后來的降杠桿政策導致的。

上述是對經濟邏輯的描述,不包含任何政策評價的因素。政策評價不是完全客觀的問題,涉及到評價標準的確定,長短期的取舍等等。

可以進一步討論的是,給定降杠桿的目標,有什么政策組合可以選擇,效果如何。看起來,貨幣政策會比較無力。松貨幣不符合結構調整的目標,緊貨幣反而會抬高杠桿,進退為難。這里的關鍵是,貨幣政策作為一個工具,不能同時完成調結構和降杠桿兩個目標。而且,至少在短期內,這兩個目標還是矛盾的。

幸運的是,財政政策的空間依然存在。金融危機以來,中央政府的負債不升反降,從GDP的30%下降到20%左右。盡管地方債從GDP的18%上升到28%,總體債務水平并不高,不到GDP的一半。在調整經濟結構、轉變經濟增長方式得到高度重視的情況下,可以看到的一條路徑,是適度增加政府負債,增加短期總需求,保持一定的經濟增速。不過,在此過程中,杠桿率并不會顯著下降,而是會維持穩定,甚至進一步上升。但是,在經濟下滑、結構轉型的情況下,用政府的負債置換企業的負債,有利于短期的調整,并換取調整的時間。

另一個可能性,是增加企業的資本金。在居民儲蓄率很高的背景下,企業融資并不缺乏資金來源。不過,通過銀行和債券市場融資會增加杠桿,并不會降杠桿。剩下的可能性,是通過股市融資,把居民的儲蓄轉化為企業的股本和資本金,通過增加權益的方式降低杠桿。這里,需要的是推進IPO制度的改革。

不管是增加中央政府財政赤字,還是IPO改革,看起來都有阻力,也沒有看到成熟的方案,效果也不會太快。因此,短期的情況,大概率的可能性,還是以時間換空間,高杠桿將與我們同在。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司