- +1

左手乒乓球天團,右手娛樂圈頂流,58歲的李寧就是玩兒

文 | 山核桃

8月16日,58歲的李寧先生度過了一個頗為悠哉的下午茶時光。

這位曾經的“體操王子”手拿復古茶缸,正式在微博發起了“乒乒乓乓請接招”的接力活動。兩天后,世界冠軍丁寧與“神秘人”肖戰一同接受乒乓球挑戰。這一“奧運冠軍搭檔流量小生”的跨界營銷著實讓人驚呼:“李寧會玩。”

左手乒乓天團,右手娛樂圈頂流,“會玩了”也“玩會了”的李寧,在近日交出了一份不俗的成績單。8月13日,李寧(02331.HK)發布了2021年半年報。財報顯示:公司營收為101.97億元,同比增長65%;凈利潤超19.62億元,同比上漲187%;毛利率較同期上升6.4個百分點,由49.5%上升至55.9%。

這份半年報不僅是李寧首次半年營收超百億,更幾乎趕上了2018年全年的總營收(105億元)。

名利雙收——對于成立已有31年的李寧專業體育品牌公司而言,這一刻已等了太久。

如果將時針撥回五年前,那時的李寧被視為服飾行業的經典敗局。當時學者們研究的課題是“中國名企如何避免李寧式敗局”。庫存危機、品牌錯位,內部管理層劇烈變動,外部則有后來者耐克的本土滲透以及安踏的崛起入局。彼時的李寧可謂四面楚歌。

但僅用了五年時間,李寧重回巔峰。有人說這是偶然間得來的運氣,也有人說這是臥薪嘗膽的實力。但如果你梳理這家公司的成長史,就不難發現,這些觀點大多片面。

李寧崛起的背后,是一家本土企業不斷調適自身,與市場、消費者乃至競爭對手反復博弈的過程。透過李寧的成敗,你會看到中國服裝企業的生機、Z世代的消費信心以及“世界工廠”幾經迭代而積累下的供應鏈優勢......

或許,跳出國潮看國潮,是對李寧的另一個理解維度。

跨越高山,國潮崛起

對于這份亮眼的2021年半年報,李寧方提供了兩個解釋:

一是政府有效疫情防控,李寧在疫情期間的各項銷售改善措施持續獲得回報;二是國內消費者對健康生活的要求普遍提升、對國產運動品牌充分肯定和大力支持。

其中的第二點,是業內普遍認為李寧等國貨服裝行業崛起的核心因素——特別是當該行業出現“野性消費”趨勢之后。據東吳證券梳理:2021年3月以來,耐克、阿迪達斯等國外服飾龍頭在淘系銷售額排名下跌,而李寧、安踏、鴻星爾克等呈現上升趨勢。

(來源:東吳證券)

通過梳理宏觀經濟與行業趨勢,財經無忌認為,國貨服飾品牌崛起,正是綜合國力與消費者認知達到新階段的產物。

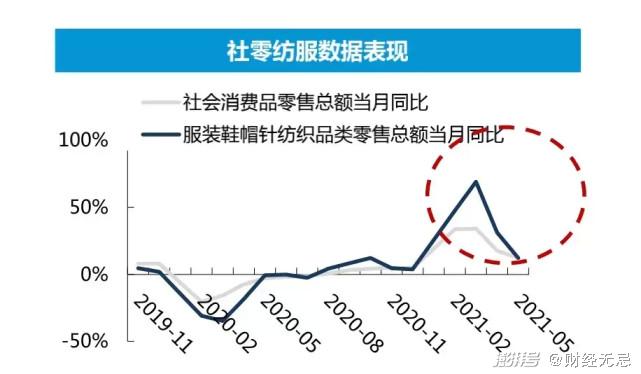

首先是紡織服裝業的高景氣度持續。疫情后,整個紡織服裝行業呈現出高景氣度。數據顯示:2021年上半年,紡織服裝業復蘇態勢強勁,整體增速高于社零總額增速。而從行情來看,近年來,市場一改“紡織服裝業難跑贏大盤”的觀點,紡織服裝整體關注度與交易量顯著上升。

(來源:東吳證券)

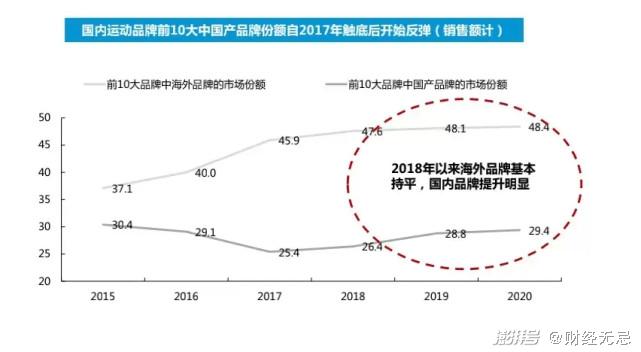

其次是行業迎來新一輪洗牌。事實上,海外服裝品牌在中國區的增長近年來已有頹勢。2015年,在前十大品牌中,海外品牌市場占比為37.1%。2017年因本就成熟的市場反應機制,在國內服飾品牌遭遇庫存危機時,海外品牌借勢拉開身位。但隨著國貨品牌逐步走出困境。2018年,海外品牌市場占比基本持平,而與之相對應的則是國內品牌復蘇。

數據顯示:“枯木逢春”的國產服飾品牌提速顯著。安踏、特步與李寧分別于2013年、2017年與2018年市占率觸底后,各自迅速回升。在激烈的市場角逐中,已然淘洗出一批具有潛力的國貨服裝企業。

(來源:東吳證券)

而從消費端來看,Z世代消費人群對品牌認知有著更為自我的評價體系。在更為便捷的信息網絡中,相較于實用性等消費理念,Z世代更親睞標簽化、設計感與個性化的體驗式消費。與浸潤在好萊塢文化的80后不同,隨著中國國力提升,Z世代有著天然的文化自信,并不刻意追求國外品牌。

三方因素疊加,印證了這場“國潮崛起”之風并非原因,而是結果。而回歸到公司本身,正如上文所提及,與海外強勢服飾龍頭相比,因李寧等國貨品牌缺乏靈活的市場反應機制,導致自2012年起,持續多年國產服飾“集體失語”。

相較于其他國貨品牌,李寧的危機實際上來得更早一些。一切始于2008年那場盛大的奧運會后,成為“英雄”的李寧在最應該發展的“黃金時代”里錯失機遇。后來,連李寧也不免惋惜:“歷史性的一次奧運會在中國(舉行),覺得是中國企業的機會,后來發現是外國企業有機會。”

這些外國企業帶來的不僅是強大的資金實力,更是在庫存運維、產品創新與品牌構造上的一整套成熟體系。而橫亙在國貨服裝品牌面前的兩座“高山”也相繼凸起——庫存與品牌。正是有效解決了這兩大危機,跨越高山后的李寧才得以涅槃重生。

渠道復興,走向精細化

2012年,一篇名為《李寧經銷商的自白》的文章將李寧推向風口浪尖。作為李寧的粉絲,這位經銷商提出疑問——“為什么淘寶上銷售的價格比我的采買價都低?”這一電商與線下經銷商的沖突,也暴露出李寧在渠道內部運營管理的混亂。

而放置入更大的背景下,沖突的產生,正是李寧大刀闊斧的“渠道復興”計劃。2008年奧運會后,運動服飾行業景氣度不減,李寧等國貨服飾品牌加快了以經銷為主的門店擴張式跑馬圈地。數據顯示:僅2010 年,李寧旗下分散著29個經銷商及超過2000個分銷商。龐大的經銷商與分銷商網絡,注定了李寧無法直接觸及終端的消費風向,這也為后來爆發的庫存危機埋下伏筆。

由于過高估計體育盛事的帶貨效應,加之外部金融危機影響,2011年左右,服裝行業的庫存危機正式爆發。李寧引入當時在中國有著17年投資經驗的“老將”TPG團隊,以快刀斬亂麻之態頒布了“渠道復興”計劃。前期的改革頗為激進,直接斥資14-18億一次性大規模收購經銷商過季庫存,以回購計劃支持經銷商清理庫存,以提升下游經銷商的訂貨能力。但這卻沖擊了財報數據,造成李寧大額虧損。財報顯示:2012年李寧毛利率與凈利率均觸底,當年的應收帳款計提壞賬準備與存貨跌價準備合計達13.33億元,較同行相比均處劣勢。

(來源:西南證券)

而反觀其余國貨服飾品牌則顯得較為穩健。如安踏較早開啟零售轉型,特步砍掉經銷商層級,在短期內均成功消化了部分庫存。李寧在“渠道改革”的路上雖大刀闊斧,但“雷聲大,雨點小”,成效并不明顯。受前期一次性回購庫存等因素影響,李寧連續三年的歸母凈利潤虧損,伴隨股價的持續大跌,李寧的盈利能力備受質疑。

屋漏偏逢連夜雨。2014年底,隨著TPG團隊的離開,李寧陷入管理層風波。后知后覺下,李寧才逐步走上了供應鏈優化與零售化轉型之路,以“DTC(電商+直營)”模式提升對終端市場的敏銳度,漸漸走出了“庫存積壓—減少訂貨—收入下滑—關閉門店—庫存積壓”的惡性循環。

經多年探索,李寧目前的銷售渠道分為新舊兩部分,這也是現階段大部分國貨服裝品牌所采取的模式。一是“電商+直營”的DTC模式,二是仍以經銷為主的傳統批發模式。兩大模式并沒有優劣之分,DTC模式直面終端,毛利率高,但管理成本投入大;傳統批發模式則是毛利率低,但管理成本分攤給了層層的分銷商。

2021Q2財報顯示:從渠道收入占比來看,DTC模式營收占比已超五成,成為營收的主要助推器。

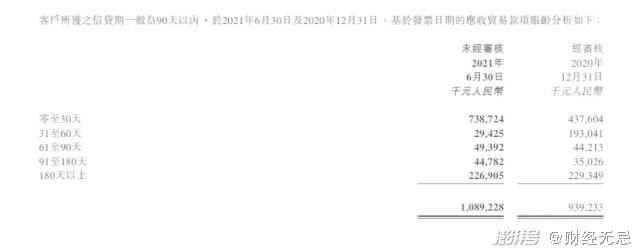

從財報上的另一個指標——現金周期數據也不難看出,李寧對庫存管理與渠道改革的重視程度。2021年Q2顯示:現金循環周期進一步縮短17天,目前只有13天。(2020上半年為30天╱2021上半年為13天)。從影響現金循環周期的因子應收賬款數據來看:2021Q2的應收帳款帳齡超七成在60天以內,維持了2019年末和2020年末的健康水平。

因此,李寧對渠道的強勢進一步反哺了營收數據的增長,也預示著國貨服飾品牌的庫存管理已邁入了精細化時代。

重回正軌,流量變留量

如分眾傳媒董事長江南春預言,隨著2019年人口紅利與流量紅利時代的逝去,“一個品牌回歸的大時代正在開啟”。

紅利見頂,品牌決戰。在新消費這艘船上,手握船票的國貨品牌一般分為兩類:一類是效率性品牌,強調迭代;一類是功能性品牌,強調高區隔度與文化認同。前者代表如優衣庫等快消品牌,后者則是安踏等運動品牌。

功能性品牌的優勢在于較容易為單品貼上標簽,形成品牌與品類的一一對應。同時,一旦讓消費者形成對品牌文化精神的認同,很快便能占領消費者心智。

李寧的崛起密碼正在于此:一面牢牢抓住“單品牌、多品類”的主線,重產品;另一面則是與體育加強綁定,刷存在感。

但早期的李寧,并不像現在這樣“人間清醒”。與磕磕絆絆的渠道改革相類似,李寧的品牌革命同樣也是一條迂回百轉的曲線。

上世紀90年代,與安踏等代工廠轉型的企業不同,從國企改制而來的李寧在產品品類以及營銷模式上有著天然的先發優勢。產品品類上,李寧較早建立自有品牌,形成了以運動鞋服為主,皮帶、手套等為輔的產品矩陣。營銷方式上也頗為大膽,連企業logo的征集都是公眾投稿,拿下北京亞運會的贊助權也是輕而易舉。

據《人物》記者報道:拿下亞運會贊助權的李寧創業剛滿三個月。當時,李寧對亞運會組委會說過這樣一段話:“您應該使用國產的、國家的、國內的企業,因為這對國人還是很重要的,對建立我們的自信、融合還是非常重要的。”這一似乎不容抗拒的建議,天然帶著國家的隱喻,最終組委會就壓根沒考慮過國外競對。

轉折很快發生在2008年前后。李寧通過“代理品牌+收購品牌+自設其他定位品牌”的方式,繼續嘗試產品系列及品牌的多元化。很快,屬于李寧的品牌重塑1.0時代,踏著北京奧運的祥云而來。從“一切皆有可能”到“Make The Change”,logo與口號的轉變中所包含的深遠意義是:時任李寧執行總裁的職業經理人張志勇認為,李寧進軍高端市場與走向世界化的時機已經成熟。

但現實是,猛然逃離性價比而闖入高端市場的李寧,并未提前對消費者進行品牌教育。同時,缺乏國外市場經驗與專業操盤人員,品牌度認知不高的李寧在海外銷售額始終低位徘徊。“主動出海”與高端化均鎩羽而歸。

值得注意的是,此刻李寧的品牌定位也在時尚與專業間徘徊不前。在營銷上,為了迎合年輕一代,請來林志玲作為代言人,偏離了李寧與體育強綁定的主軌道。

到了2012年,一切開始重回正規。在TPG團隊的動刀下,李寧“品牌重塑2.0時代”在核心品類上撥冗去繁,五大核心品類的戰略布局“籃球、跑步、羽毛球、訓練和運動生活”沿用至今。在營銷上,重回“體育賽事贊助+體育代言人”的營銷傳統,如重金簽約當時的熱火隊球星韋德。

盡管TPG團隊的改革以“激進”著稱,但在產品品類與營銷定位上將李寧重新拉回了正軌。李寧在后來的采訪中也肯定了TPG團隊的前瞻性:“金珍君(TPG方代表、時任李寧行政總裁)做的一些事情,從策略上也是對的。他的問題在于沒有效率,沒有將各個部門團結有效地運轉起來,實現他想達到的目標。”戰略是正確的,但結果卻滿是苦楚。相比對管理層的評價,這位創始人更痛惜的是李寧曾經擁有過最為耀眼的黃金年代,但卻沒能將優勢沉淀,“當時留了很大的空間去改造產品,改造渠道,但這個沒完成,危機就產生了。”

2015年,創始人李寧重回公司,李寧的“品牌重塑3.0時代”一直持續至今。李寧改回了品牌logo與口號,同時確立“單品牌、多品類、多渠道”的戰略。以李寧主品牌為核心,推出彈簧標、LING、中國李寧、BADFIVE等子品牌,覆蓋下沉市場、中產階級、Z時代以及嘻哈群體等。在產品品類上,沿用“品牌重塑2.0時代”的五大品類策略。隨著子品牌“中國李寧”登上紐約時裝周一炮而紅,這家元老級國貨品牌再度走入年輕人視野。

此時的李寧已經找到了一條可以實現流量倍增的道路:時尚化+專業化。利用子品牌的流量優勢,完成品牌的心智教育,將“國潮”的標簽與李寧綁定。而在消費者形成品牌認知后,李寧借助完備的產品矩陣為消費者提供可選擇的消費方案,提升品牌忠誠度。

最新財報中的廣告與推廣支出營業邊際利潤的增加,說明流量正沉淀為留量。2021Q2,李寧的廣告和推廣支出為1.9億元,同比增加34%,占整體收入7.3%,去年同期為1.4億元,占比9%。增加一單位產品的銷售所增加的利潤,即營業邊際利潤增加了14.5%。

時尚與專業,二者相輔相成,缺一不可;而品牌與流量,二者則是道與術的關系,品牌實力的基礎,流量是工具,李寧的崛起正是品牌與流量的結合。

目標達成前,永遠在爬山

“歷史不會重演細節,過程卻會重復相似。”

這句話印證了李寧與絕大多數中國服裝行業的命運軌跡。它們隨市場體制改革成為“世界工廠”的組成部分,也在全球化浪潮下與擁有成熟現代化體制的國外服飾品牌貼身肉搏。當然,它們也不斷嘗試討好一代又一代的年輕人,在模仿與創新中形成獨特的商業模式。

不論是被動迎難而上,還是主動破局而生,以李寧為代表的國產服飾品牌,既是“自由的一代”,同樣也是“不自由的一代”。就如創始人李寧人生軌跡一般,從創立企業開始,“李寧”就成為了某種符號。他盡管全力引入職業經理人以逃避創始人效應,但最終仍走進了“李寧”的怪圈。“英雄不自由”——是這位創始人注定背負的宿命。

與體育大國的崛起邏輯相似,那個時代的奧運會,舉國情緒隨獎牌榜上的數字漲落。那個時代的“李寧們”也心系盛會,直至2008年高光過后迎來危機。夢碎之后,在商言商,商業回歸到世俗的本質。用財經作家吳曉波的話來說:“感性突變的藝術時代結束了,諸神黃昏,理性的科學時代降臨。”

讓商業重回商業,改變潮水方向之后,李寧前路仍漫漫。

其一,就目前的規模體量而言,李寧仍有較大的追趕空間。一面是距離外資品牌的千億規模仍遙遠,另一面是國內“老對手”安踏仍遙遙領先。截至8月21日,安踏市值為4528億港元,李寧為2349億港元。而據安踏發布的業績預告,2021年上半年安踏營收增長至少50%至220億元,較2019年同期增長49%;營業利潤同比增速將不低于55%至36億元,較2019年同期增長31%。

其二是,李寧仍需要創造更具市場領導力的單品,強化“單品”的標簽化屬性。

其三是,李寧應嘗試在多品類運營間找到平衡點,“中國李寧”的子品牌前期固然可以引流,但后續仍考驗著各子品牌的運營能力。

更為重要的一點是,與眾多國潮品牌相似,李寧需要找到穿越周期的力量,在行業低景氣度時仍保持有力的韌性。

李寧已經做好了準備。用李寧集團執行董事兼聯席CEO錢煒的話來說,李寧離“中國的李寧”還很遠,離“世界的李寧”則更遠:

“我們是想成為一個被世界認可的具有時尚性的專業運動品牌,希望讓中國人選購運動產品時,首先想到的就是李寧。在沒有達到這個目標之前,我認為我們永遠在爬山的過程中”。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司