- +1

地方債務風險何在?——區(qū)域性與系統(tǒng)性雙重視角下的風險度量

各省級地方債務風險在2015年后顯著上升,流動性惡化。圖為2020年7月14日,無人機拍攝的貴州省獨山縣水司府堂(水司樓)。 人民視覺 圖

當我們談論地方債務風險時,我們在談論什么?這往往取決于談論的時間。

從“無”到有的風險

曾經(jīng),在我國債券市場發(fā)生連續(xù)違約事件之前,投資者一般認為債市投資的安全性享有政府庇護,因而對債券回報普遍持有“剛性兌付”的樂觀預期。而因獲得地方政府不同形式的注資或擔保,屬于政府隱性債務,地方政府融資平臺發(fā)行的城投債更擁有市場堅定的“剛兌信仰”。

在“剛兌信仰”下,城投債被視為具有政府信用,城投債評級和發(fā)行規(guī)模與其依托平臺的行政級別高度相關,其定價中相對于國債“無風險”利率的利差更多反映了流動性風險,而非違約風險;不同等級的城投債利差走勢高度協(xié)同,由市場流動性主導。

2014年以來,債市違約事件頻發(fā),市場在適應性學習中不斷調(diào)整預期和定價。隨著地方政府性債務(下稱“地方債務”)規(guī)模的激增和地方財政赤字的上升,城投債的“剛兌信仰”也受到?jīng)_擊,投資者逐漸將城投債發(fā)行主體的財務狀況及其依托的地方政府財政實力作為定價參考,不同地區(qū)的城投債收益率出現(xiàn)分化,違約風險溢價成為城投債利差的重要成分。

市場對城投債區(qū)域性風險從“無”到有的認知和定價變化,伴隨著政府對其系統(tǒng)性風險的警覺和治理,具有國際和國內(nèi)的雙重背景。

國際上,爆發(fā)于2011至2012年的歐債危機給全球重新認識主權債務風險拉響了警報:至此,主權債務危機已不只是拉美或新興國家的痼疾,也在發(fā)達經(jīng)濟體上演。美歐多個國家主權債務評級相繼下調(diào),發(fā)達國家主權債券的“無(違約)風險”信念已成昔日幻影。為刺激經(jīng)濟,歐美多國在超低利率下長期施行量化寬松的貨幣政策,由此形成的巨量信用擴張如潮水般通過金融市場向全球蔓延。

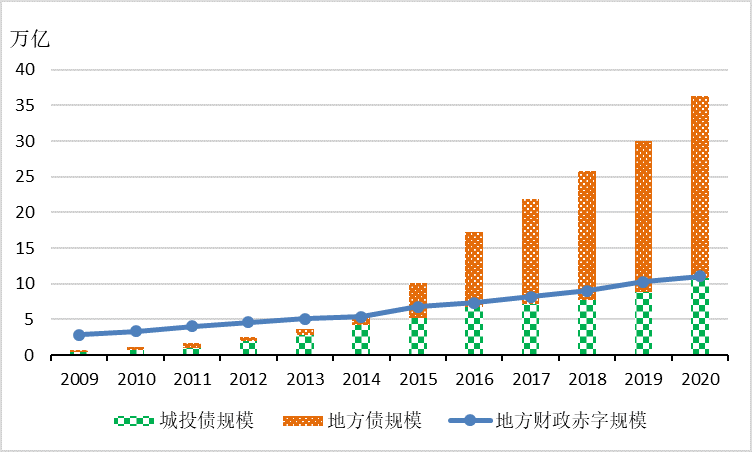

在國內(nèi),2009年以來地方財政赤字規(guī)模持續(xù)上升。根據(jù)2013年國家審計署審計結果,截至2013年6月底,包括顯性和隱性債務的地方債務余額達17.89萬億元,占GDP比重約30%。雖然以GDP占比衡量的地方債務規(guī)模尚在可控范圍,但其中的隱性債務逾八成,數(shù)倍于財政赤字,增長趨勢堪憂。

即將到來的城投債償債高峰和隱性債務的快速膨脹讓市場和政府感受到了壓力與不安。事實上,引爆歐債危機的希臘財政數(shù)據(jù)造假丑聞已警示了政府隱性債務帶來的危害:其風險爆發(fā)不僅可以使政府信用破產(chǎn),甚至可以摧毀市場信心,從而造成風險傳染和系統(tǒng)性危機。

灰犀牛顯形

對地方債務的“剛兌信仰”是“預算軟約束”的另一個表現(xiàn),其邏輯是,不良地方債務最終將不得不由上級政府埋單。在此預期下,為競爭資源,以GDP目標為指揮棒的地方政府脫離自身財力舉債投資,投資者不問“出身”地盲目投資地方債務,多重因素共同作用下的隱性債務像雪球般在暗中加速滾動,地方債務的系統(tǒng)性風險如灰犀牛般若隱若現(xiàn)。

因此,使隱性債務顯性化,打破“剛兌”預期,是中央政府治理地方債務的關鍵一環(huán)。2014年《預算法》的修改賦予地方政府自發(fā)自還地方債務的權利,打破了其對城投平臺的融資依賴,同時中央出臺政策,嚴厲整治城投債,要求剝離城投平臺的地方政府融資功能,以明晰地方債務邊界。不斷下行的政策利率為地方政府以較小成本發(fā)行新債置換舊債創(chuàng)造了有利條件。

然而,灰犀牛輪廓漸顯并不意味著地方債務問題會自動束手就擒。2015年以來,地方債務的發(fā)行在一定程度上延緩了城投債的增長趨勢,但地方債務規(guī)模呈井噴式增長(如圖1)。國際信用評級機構穆迪(Moody’s)和標普(Standard & Poor’s)于2017年先后下調(diào)我國主權信用評級,重要原因之一正是我國地方債務規(guī)模增速過快。

圖1. 中國城投債、地方債與地方財政赤字規(guī)模:2009-2020。數(shù)據(jù)來自WIND數(shù)據(jù)庫。

盡管中央多次針對地方債務發(fā)布重要治理文件,出臺嚴厲監(jiān)管措施,但地方債務的風險仍在累積。一方面,隱性化的地方債務并未被完全杜絕,多起審計案例顯示隱性舉債仍時有發(fā)生;另一方面,經(jīng)濟新常態(tài)下增長趨緩,外部環(huán)境不利因素增加,各級地方政府的財政能力在新的償債周期邊緣不斷受到嚴峻挑戰(zhàn)。

如何即時監(jiān)控區(qū)域性風險并科學評估系統(tǒng)性風險,以便及時掌握灰犀牛動態(tài),成為科學治理地方債務風險的必要條件。

地方債務風險的衡量及結果

衡量地方債務風險主要有兩個視角:債務規(guī)模和債務價格。

從債務規(guī)模的視角出發(fā),可計算各地政府債務規(guī)模與政府財政收支或地方GDP的比值,并與經(jīng)驗性警戒值進行對比,以研判風險。但隱性債務的存在給及時和準確測算規(guī)模指標造成了困難。例如,國家審計署發(fā)布的《2018年第三季度國家重大政策措施落實情況跟蹤審計結果》報告了四個省的30.01億違規(guī)新增隱性債務,所涉?zhèn)鶆毡慌兜臅r滯均在半年以上,多數(shù)超過一年。不少學者根據(jù)地方財政收支數(shù)據(jù)推算地方債務的規(guī)模情況,也缺乏統(tǒng)一的推算口徑,且時效性差,難以即時反映地方政府的風險狀況。

從債務價格或利率的角度出發(fā),金融市場上存在體量龐大的地方性債券及海量和高頻的交易數(shù)據(jù),尤其是價格數(shù)據(jù),其中蘊含了微觀主體在交易時所掌握的與特定債務相關的信息和預期,也反映了交易時的市場狀況、流動性條件及微觀主體面臨的風險和約束。雖然這些微觀信息相對分散,但若恰當加以綜合運用,將有助于提取出更加宏觀的反映地方債務區(qū)域性風險結構和特征的即時指標,為研究系統(tǒng)性風險動態(tài)及其傳導機制提供可能性。

基于以上分析,我們采用價格(利率)視角,通過地方性債券微觀交易大數(shù)據(jù)構建地方債務風險指標,全面刻畫區(qū)域性風險,進而通過構建和估計風險網(wǎng)絡模型即時監(jiān)測城投債和地方債的系統(tǒng)性風險。具體實證分析步驟和主要發(fā)現(xiàn)圍繞區(qū)域性和系統(tǒng)性風險度量兩部分展開。

第一步,構建地方債務區(qū)域性風險指標。

我們搜集了2009至2020年之間存續(xù)的地方政府性債券,剔除含權債后,樣本包括11840支城投債和7130支地方債。

首先計算單支債券風險溢價指標。利用債券日度收盤價計算到期收益率,再構建與其現(xiàn)金流結構相同的虛擬國債計算對應的“無風險”到期收益率,將二者差值定義為該債券的風險溢價。由于控制了現(xiàn)金流結構差異的影響,這比簡單將地方性債券收益率與同期的代表性國債到期收益率相減得到的溢價更為科學合理。

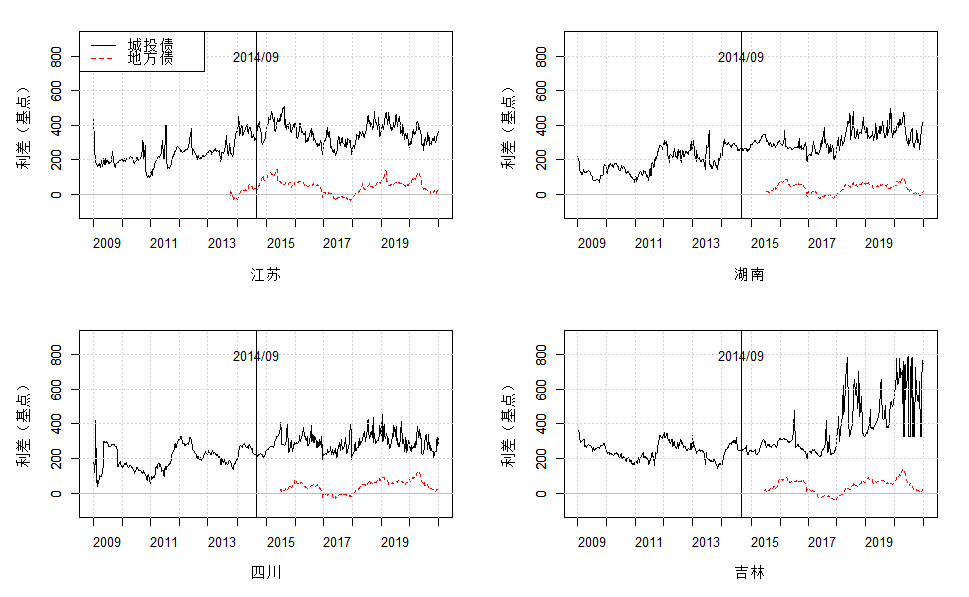

接著,基于單支債券風險溢價構建區(qū)域性風險指標。考慮到省級財政在我國中央到地方財政體系的架構中,在系統(tǒng)性風險的形成和動態(tài)傳遞中起到的中樞性關鍵作用,將同期同省份地方性債券溢價加權平均,以省為單位構建了各省城投債和地方債風險的二重指標。

結果顯示,城投債風險溢價遠遠高于地方債,且地區(qū)間的異質(zhì)性也更高。圖2從東、中、西和東北地區(qū)各選取一個發(fā)行城投債較多的省份繪制了該省的城投債和地方債周度風險指標,指標單位的1個基點相當于0.01%年利率單位。從動態(tài)上看,各省債務風險指標具有共同的趨勢,城投債風險在2015年后平均水平上升,波動性加劇,區(qū)域性分化顯著。

圖2. 代表性省份城投債和地方債風險指標

為更加全面地展示區(qū)域性風險,圖3繪制了2015至-2020年期間28個中國大陸省級單位城投債風險與地方債風險的樣本均值與債券發(fā)行規(guī)模(海南、寧夏和西藏因債券數(shù)量少,交易稀疏,指標連續(xù)性欠佳,未包含在內(nèi))。圖3中橫軸為地方債風險,省際差異在32到53個基點之間;縱軸為城投債風險,差異在253到399個基點之間;每個地區(qū)的圓點面積代表樣本內(nèi)存續(xù)的兩類債券總支數(shù)。

圖3. 2015-2020年各省城投債、地方債風險和債券數(shù)量對比

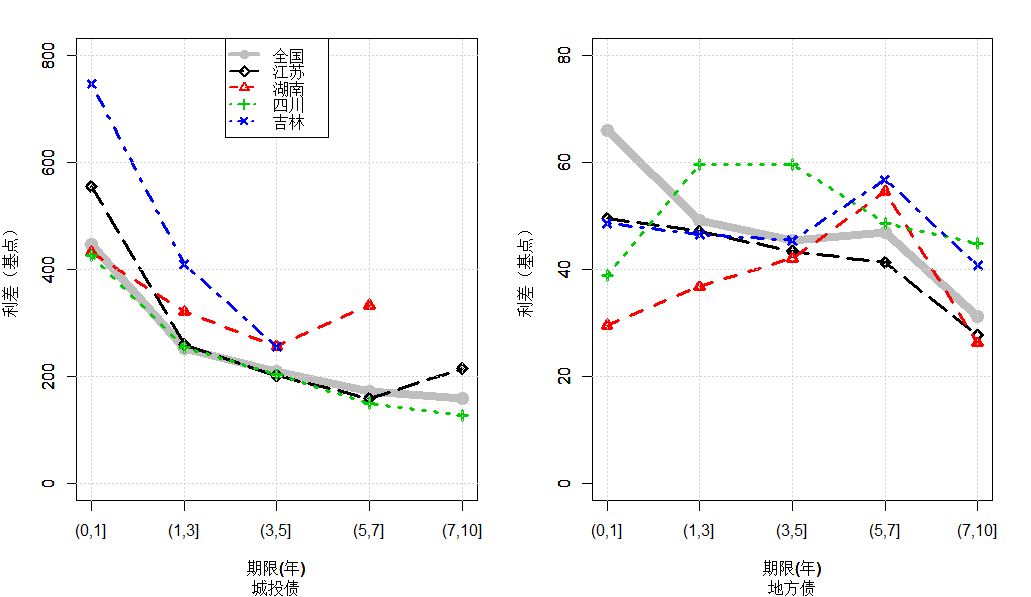

如果細分債券期限,從發(fā)行的期限結構來看,2015至2020年間,包括含權債在內(nèi),城投債發(fā)行集中于中短期,3年期及以內(nèi)的債券發(fā)行比例為53.91%,地方債期限逐漸趨于中長期,5年期以上的中長期債券發(fā)行占比為59.92%。

按期限分段對各省地方債券的風險溢價構造風險指標,則可以發(fā)現(xiàn)風險溢價期限結構“倒掛”的突出特征,即城投債利差普遍隨期限增加而向下傾斜,地方債的平均利差也隨期限增加而下降。與債券發(fā)行期限結構相結合來看,這種風險溢價“倒掛”的結構表明短期債務的負擔較重且流動性趨于惡化(圖4)。

圖4. 代表性省份關鍵期限風險溢價圖(2015-2020)

第二步,度量地方債務系統(tǒng)性風險。

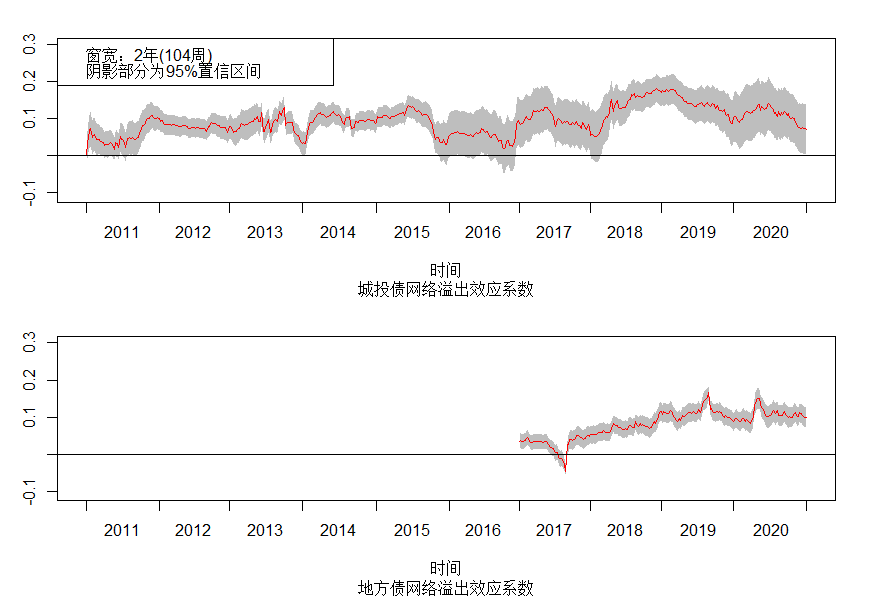

在構造省級風險指標基礎上,我們分別構建和估計了城投債風險和地方債風險的網(wǎng)絡模型,并以模型中的網(wǎng)絡溢出系數(shù)衡量系統(tǒng)性風險的程度和變化,發(fā)現(xiàn)二者的網(wǎng)絡溢出效應在2015年后大部分時段顯著為正;城投債溢出風險在2018年后一度出現(xiàn)擴大趨勢,2020年有所緩和,但仍顯著;地方債溢出風險呈現(xiàn)持續(xù)和緩慢增強(圖5)。溢出效應在不同的樣本窗寬滾動回歸下均呈現(xiàn)相似的動態(tài)特征。

圖5. 網(wǎng)絡溢出風險系數(shù)動態(tài)變化

為考察城投債與地方債風險是否存在互溢性,我們將基礎單網(wǎng)絡模型擴展為雙網(wǎng)絡模型。結果顯示,2015至2020年期間存在城投債網(wǎng)絡對地方債網(wǎng)絡的單向風險溢出。

總結及政策建議

我們的研究發(fā)現(xiàn)可簡要總結如下:各省級地方債務風險在2015年后顯著上升,風險溢價期限結構倒掛,流動性惡化。城投債和地方債的網(wǎng)絡溢出效應在2015年后顯著為正,且存在自城投債網(wǎng)絡向地方債網(wǎng)絡的風險傳導效應,地方債溢出風險緩慢增強。

基于以上發(fā)現(xiàn),我們對地方政府債務風險防控提出以下政策建議:

首先,加強監(jiān)管地方發(fā)債主體信息披露的真實性和及時性,減少因信息不對稱帶來的債券定價扭曲,提升基于微觀大數(shù)據(jù)構造宏觀風險指標的時效性和參考價值,重點關注債務高風險地區(qū)和臨近到期的地方債券的違約風險和處置。

其次,繼續(xù)推進地方債務顯性化,嚴格遏制城投公司的新增政府債務,遏制地方政府不合規(guī)的變相融資行為,防范城投債風險向地方債的傳導。

再次,對規(guī)模龐大的地方債務,應加強監(jiān)控,結合地方財政狀況及專項債務的項目評估,合理規(guī)劃發(fā)行結構和規(guī)模,做好動態(tài)管理。

最后,汲取國際經(jīng)驗與教訓,借鑒國內(nèi)外創(chuàng)新性研究成果,進一步優(yōu)化中央與地方財政體系的激勵與約束機制,探尋最佳的金融穩(wěn)定基金方案與最優(yōu)財政轉移支付體系。

(本文原題“中國地方債務的省級風險度量和網(wǎng)絡外溢風險”,原載《經(jīng)濟學(季刊)》2021年第3期。原文署名作者還包括蘇州大學東吳商學院副教授許秀。由牛霖琳和夏紅玉進行大篇幅簡化和改寫,并將原文數(shù)據(jù)更新至2020年,具體技術細節(jié)請參考原文。)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司