- +1

上半年,快時尚又活過來了?

每次盤點,總有新發(fā)現(xiàn)。贏商盤點,聚焦新項目/門店、企業(yè)業(yè)績、行業(yè)大事件等,洞察商業(yè)零售行業(yè)基本面與新趨勢。

2021上半年快時尚持續(xù)提速:新開126家店,創(chuàng)四年新高!

2021上半年,快時尚門店拓展有持續(xù)爆發(fā)之勢。

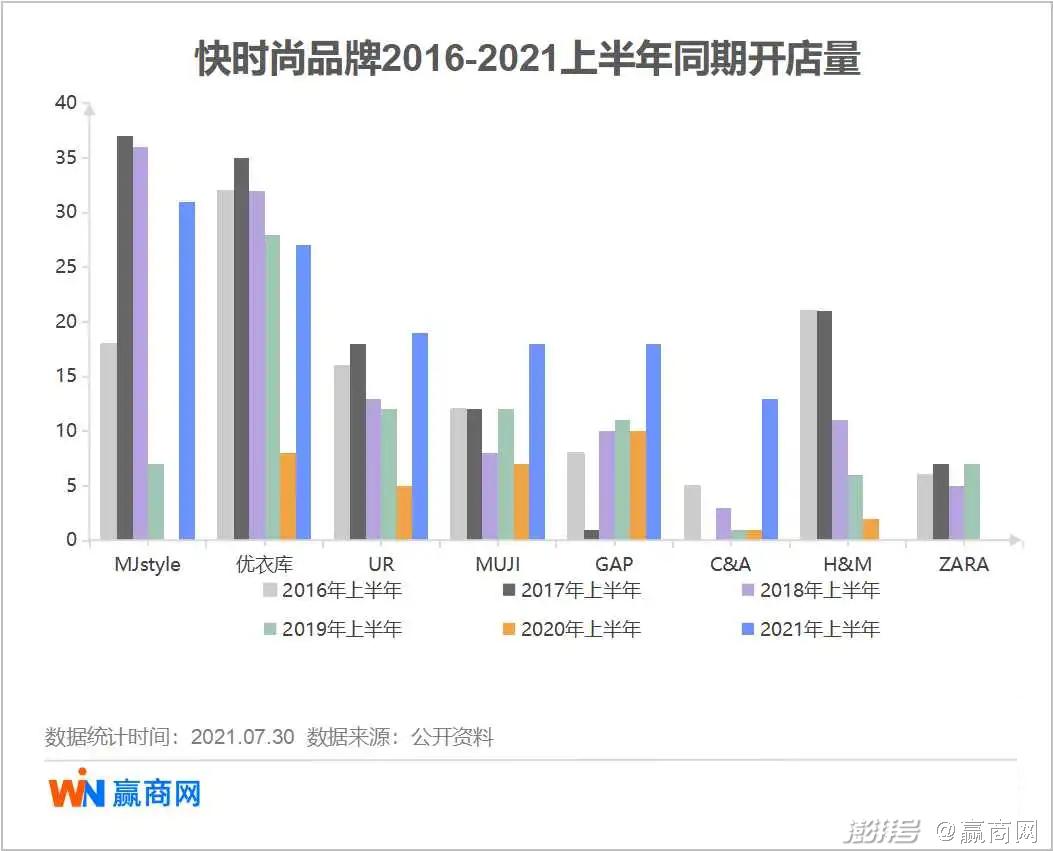

據(jù)贏商網(wǎng)統(tǒng)計,2021年1-6月8家快時尚品牌(MJstyle、優(yōu)衣庫、UR、無印良品、C&A、GAP、ZARA、H&M)合計新開門店126家(不含升級重開門店),其中一季度開業(yè)28家,二季度爆發(fā)式開出98家!整個上半年開業(yè)量為近四年新高,是2020年同期的近4倍,2019年同期的1.5倍;約為2020年全年的6成。

值得注意的是,126家門店僅來自6家品牌,另有兩家品牌上半年零拓展。一邊是加速奔跑,一邊是截然止步,中國快時尚行業(yè)格局或?qū)⒅貥?gòu)。

// MJstyle、優(yōu)衣庫、UR開店量位居前三,GAP、C&A等大幅提速

從數(shù)據(jù)看,上半年有新增門店的6家品牌,5家開店量超2019年同期,其中MJstyle、GAP、C&A開店速度相當迅猛,MJstyle僅半年時間開出超去年全年30家的數(shù)量,達到31家;C&A上半年開店13家,接近去年全年總開店量的15家;GAP開店量18家,是去年全年的七成。

開店量前三的品牌分別是MJstyle、優(yōu)衣庫、UR,兩家本土快時尚品牌躋身其中。其中MJstyle以31家居首,MJstyle在2017年達到巔峰時期,2018年開始減速,經(jīng)過兩年的調(diào)整后,2020年即使在疫情的影響下,也斷然按下加速鍵,2021年保持快速發(fā)展。UR則以19家新店沖上第三位,也是歷年來同期新高。

優(yōu)衣庫開店量相對穩(wěn)定,不過仍有略微下降的趨勢,27家門店,比2019年同期減少1家。

無印良品、GAP、C&A開店量雖然靠后,但從增速看,不可忽視。

6家快時尚品牌新店擴張一片火熱的同時,ZARA、H&M兩大快時尚巨頭的突然失速,令人愕然!

// 華東仍是第一“主戰(zhàn)場”,西南區(qū)受青睞

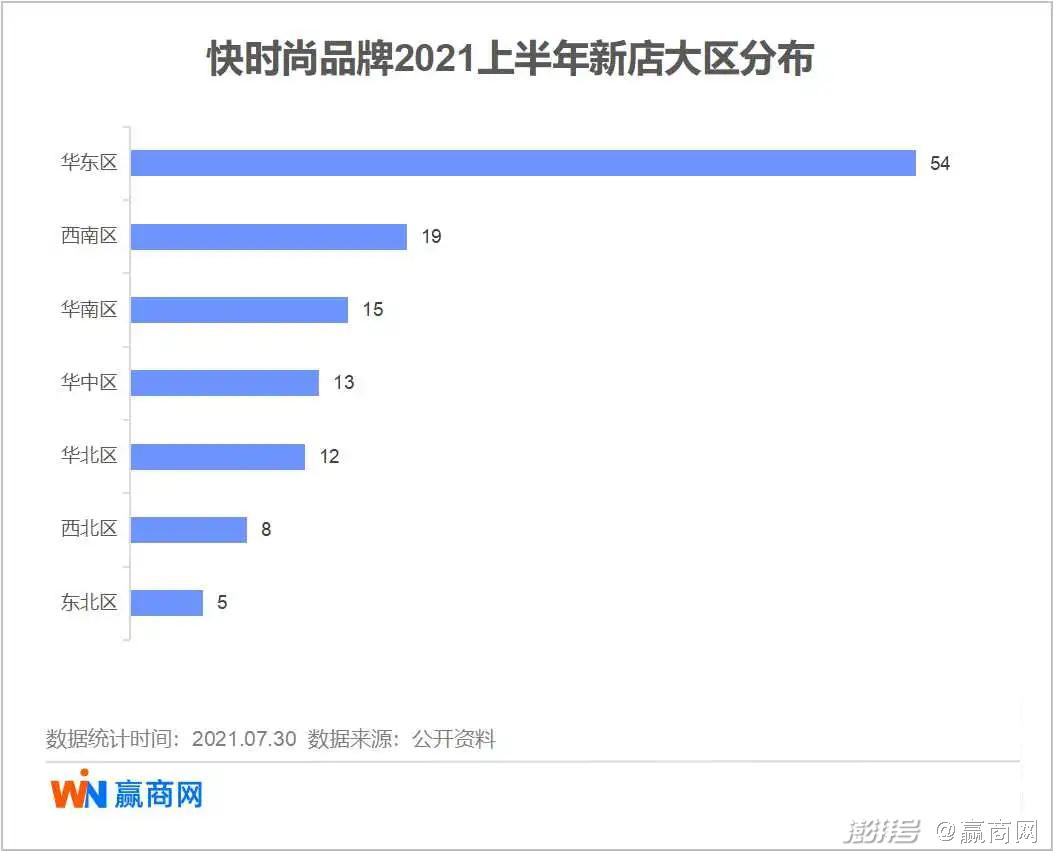

快時尚上半年新店在七大區(qū)域均有布局,6家品牌在華東、西南、華南、華中地區(qū)均有新店落地,華北、東北、西北三個區(qū)域有個別品牌缺席,其中優(yōu)衣庫新店缺席東北、UR缺席華北、西北,無印良品避開西北。

七大區(qū)域中仍以華東為首,共吸引了54家門店,占比超四成。很顯然,所有品牌的新店拓展重心仍落在華東,尤以優(yōu)衣庫明顯,在華東布局了18家新店;MJstyle除了以華東為重心外,在華中、華北、華南、西南四個區(qū)域的布局也較為密集。

西南、華南、華中、華北依次排開,門店量在12-19之間。開店量排第二的西南區(qū),備受各大品牌的青睞,MJstyle在其中布局了5家新店,UR4家,優(yōu)衣庫、GAP、C&A各有3家。

此外,上半年新開業(yè)購物中心也是快時尚新店布局的一大特點,新店中約三成(41家)落地上半年開業(yè)的30家購物中心,其中8家吸引了2家或以上快時尚入駐,廈門集美世茂廣場更是獨攬4家快時尚品牌。

不過,七成新店仍是開在非今年新開購物中心,數(shù)據(jù)也說明已開業(yè)的商業(yè)氛圍相對成熟的購物中心,依然是快時尚拓展的主要目標。尤其是存量時代,購物中心升級迭代的過程,給了快時尚更多拓展機遇。

// 商業(yè)三線城市緊追一線,惠州獨攬4家門店

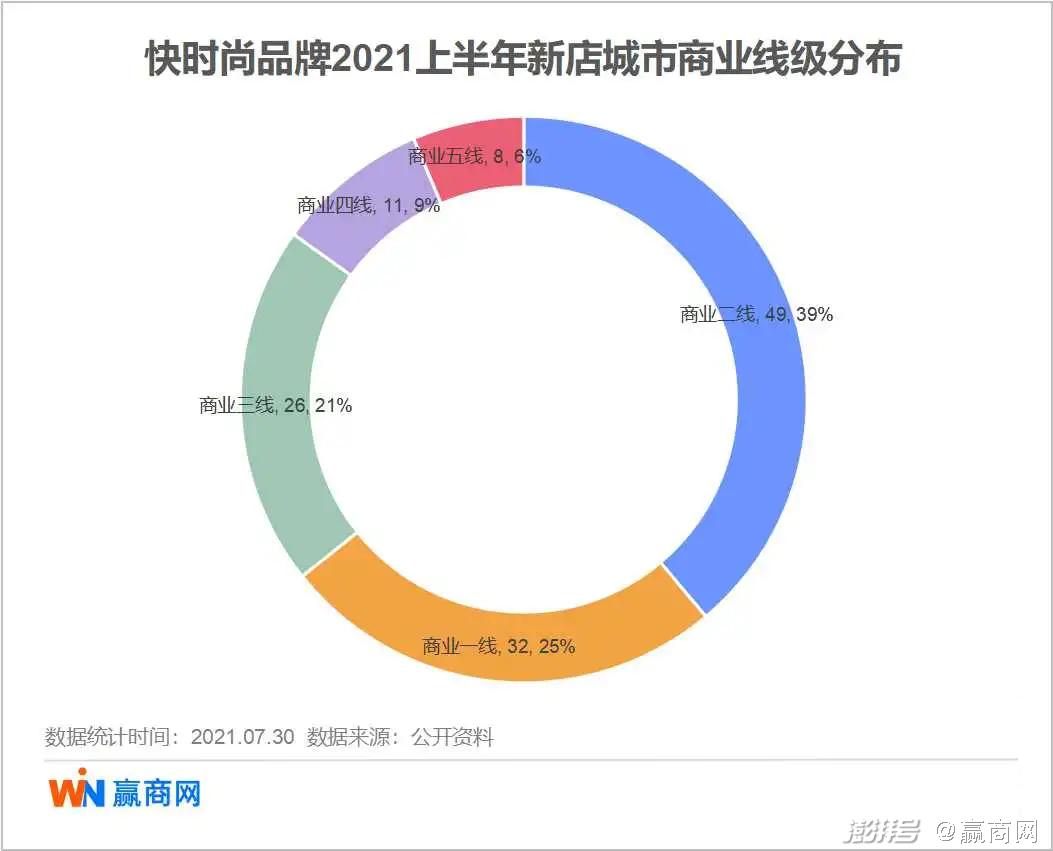

快時尚新店在城市商業(yè)線級分布上,一、二、三線城市是主要市場,其中又以二線為主,占比39%。值得注意的是,三線占比以21%占比緊追一線城市的25%,僅相差4個百分點,商業(yè)三線城市潛力可觀。

商業(yè)三線城市中,惠州、烏魯木齊、泰州、廊坊、西寧、濰坊、蘭州7個城市各吸引了2家及以上門店,其中惠州有4家門店。

◎ 說明:城市商業(yè)線級是贏商大數(shù)據(jù)綜合城市發(fā)展基礎(chǔ)水平、商業(yè)發(fā)展規(guī)模、商業(yè)檔次、商業(yè)人氣及商業(yè)未來潛力等因素,對城市商業(yè)發(fā)展程度評估的等級性劃分,共劃分為五個等級。

從城市分布看,上海穩(wěn)居榜首,11家門店,集合了4家無印良品,3家優(yōu)衣庫,3家UR,以及1家C&A;西南成都、重慶也是快時尚聚集地,分別有8家、6家門店;寧波門店7家,在華東區(qū)僅次于上海,上半年開業(yè)的寧波萬象城、阪急百貨、天一廣場均有快時尚入駐。在商業(yè)一線城市中,唯獨深圳零新店,但深圳作為國際大牌云集的國際化都市,上半年也開出多個購物中心項目,為何快時尚缺席,值得關(guān)注。

快時尚深陷困境,挑戰(zhàn)重重

// 大規(guī)模關(guān)店、裁員…疫情加速海外快時尚品牌衰落

盡管這一年來快時尚在中國有加速拓展的趨勢,但仍難掩快時尚行業(yè)的的頹勢,以及品牌兩極分化加劇的現(xiàn)實。

過去3年多時間里,海外快時尚品牌在中國急轉(zhuǎn)直下,New Look、TOPSHOP、Forever 21、Old Navy等相繼撤出中國;C&A去年已將中國業(yè)務(wù)出售給中國私募中科通融,今年5月再次將中國線上業(yè)務(wù)60%股權(quán)出售給南極電商;如今還有ZARA和H&M大規(guī)模關(guān)店裁員;Bershka,Pull&Bear和Stradivarius三個姊妹品牌集體關(guān)閉中國全部門店;Gap考慮包括出售中國業(yè)務(wù);Mango宣布暫停在中國開新店……

疫情進一步加速了快時尚品牌在全球的敗落,也波及在中國市場的擴張。

◎ 圖片來源:視覺中國

雖然維持現(xiàn)狀已經(jīng)極其艱難,但海外快時尚品牌仍在角逐中國市場,并不舍得全身而退。因為中國有著巨大的消費基數(shù),是商家必爭之地。優(yōu)衣庫中國市場份額超日本本土,H&M中國市場舉足輕重,中國也是Gap想要繼續(xù)投入并持續(xù)成長的“主戰(zhàn)場”之一,上半年GAP一舉開出13家門店,擴張意圖不言而喻。

當下,疫情在全球蔓延的情況下,中國疫情防控顯著,消費迅速回升,是諸多國際品牌業(yè)績增長的重要引擎市場,中國市場的戰(zhàn)略意義更加凸顯。

// 昔日快時尚“三巨頭”在華全線敗退

昔日被稱為快時尚三巨頭的ZARA,H&M和Forever 21,如今全線敗退。Forever 21早在2019年徹底敗退中國市場,如今H&M、ZARA也偃旗息鼓,上半年雙雙零開業(yè),H&M是瑞典的快時尚巨頭,曾經(jīng)和優(yōu)衣庫在中國市場齊肩并進,ZARA則是西班牙平價快時尚巨頭,但入華以來一直緩慢擴張,甚至水土不服。

H&M集團2021年第二季度財報(2021年3月1日-5月31日)顯示,集團凈銷售額約為54.38億美元,同比增長了75%,基本恢復至疫情前水平。但其在中國市場的銷售額卻同比大跌23%,虧損達7400萬美元,同時中國大陸地區(qū)關(guān)店13家,包括上海南京西路旗艦店已經(jīng)關(guān)閉。加上一季度關(guān)店超30家,今年上半年已經(jīng)關(guān)閉中國門店40+家。而在今年第一季度,中國內(nèi)地還是H&M集團僅次于美國和德國的第三大市場,占該公司銷售額的約6%,也是全球疫情最嚴重的時期,銷售額唯一增長的主要市場。

二季度銷售業(yè)績大跌,與H&M抵制新疆棉事件,導致中國消費者強烈不滿有直接關(guān)系。另一方面,H&M在中國頻頻被曝質(zhì)量問題,今年以來已經(jīng)遭到6起行政處罰,品牌口碑在中國遭遇持續(xù)滑鐵盧。

Zara在中國的日子也不好過,在全球疫情的沖擊下,母公司Inditex斷臂求生,去年底明確提出史上規(guī)模最大的關(guān)店計劃:將于2021年關(guān)閉至多1200家門店,今年初宣布將關(guān)閉旗下Bershka,Pull&Bear和Stradivarius三個品牌中國所有門店,僅保留電商渠道。Inditex今年還減少了中國供應(yīng)商數(shù)量,目前已經(jīng)停止與中國65家供應(yīng)商的合作關(guān)系。大規(guī)模關(guān)店、減產(chǎn),Zara在中國市場的擴張也隨之停止,2020年僅開店1家,今年上半年沒有再開新店。

// 日本兩大快時尚中國提速

與“三巨頭”敗退相反的是,日本兩家快時尚品牌——優(yōu)衣庫、無印良品在中國卻顯得風生水起。

優(yōu)衣庫母公司迅銷集團最新發(fā)布的第三季度報告(2021年3月1日-2021年5月31日)顯示,第三季度收益約4952億日元(折合人民幣約為291億),同比增長了約47%。中國市場成為優(yōu)衣庫海外市場最大的業(yè)績貢獻者,前三個季度銷售額達約254億元。中國作為優(yōu)衣庫最大的海外市場,去年8月門店數(shù)量就超過了日本本土市場,接下來優(yōu)衣庫將會繼續(xù)增加中國市場門店,且下沉三四線城市。

近期,無印良品明確提出中國提速。日本良品計劃公司7月21日表示,將從2024財年(截至2024年8月)開始每年在中國開設(shè)50家店,開店速度是目前的兩倍,還將組建負責中國業(yè)務(wù)的經(jīng)營團隊,在門店較少的城市加快開店步伐。

// 轉(zhuǎn)型美妝、跨界聯(lián)合,能否逆轉(zhuǎn)頹勢?

雖然在中國市場身處困境,業(yè)績堪憂,但海外快時尚品牌并未放棄,而是努力探尋新出路。ZARA成立了美妝部門,將在歐洲、美國、中國、韓國、日本、澳大利亞、新西蘭等區(qū)域市場率先推出美妝線新品牌“ZARA Beauty”,5月份已經(jīng)在部分線下門店和線上官網(wǎng)上線產(chǎn)品。7月份,ZARA中國運營主體颯拉商業(yè)(上海)有限公司經(jīng)營范圍新增了建筑材料銷售,家具銷售,家具零配件銷售等。

5月份,Gap聯(lián)手沃爾瑪達成合作協(xié)議,將共同創(chuàng)建家居裝飾品牌Gap Home,Gap Home品牌將于6月24日登陸沃爾瑪網(wǎng)站,初期上線包括床上用品、窗戶、桌面和其他室內(nèi)裝飾在內(nèi)的400件產(chǎn)品,后續(xù)會將一些受歡迎的商品引入沃爾瑪線下門店,售價在15.88美元至64.98美元之間。

轉(zhuǎn)型、跨界聯(lián)合,快時尚品牌竭力求突破,但中國快時尚市場風向已變,僅僅試水般的變革,恐怕難挽頹勢。

// 市場風向已變,快時尚面臨多重挑戰(zhàn)

眾所周知,中國經(jīng)濟快速發(fā)展,消費市場加速迭代,服裝行業(yè)消費風向不斷變化,這是整個快時尚行業(yè)所面臨的宏觀環(huán)境。

中國年輕一代消費群體,更傾向于追求品質(zhì)、個性化的產(chǎn)品。根據(jù)時尚機構(gòu)Thredup的報告,有40%的受訪千禧一代表示會停止購買快時尚品牌產(chǎn)品,年齡在18~21歲的Z世代受訪者中有54%決定購買質(zhì)量更高的產(chǎn)品。

如此背景下,是一眾國貨、潮牌的崛起,還有悄然興起的小眾服飾,如“三坑”服飾正方興未艾,據(jù)艾媒咨詢數(shù)據(jù),2020 年“三坑”規(guī)模超 200 億元,2025 年有望達 1266 億元。不斷興起的服飾品類,都在擠壓快時尚市場份額。

此外,還有購物方式的轉(zhuǎn)變,電商平臺,直播帶貨等成為重要銷售渠道,高度數(shù)字化的運營模式等都是對快時尚品牌的挑戰(zhàn),尤其是國外品牌。

快時尚品牌要穩(wěn)步發(fā)展,必須保持與時俱進,而海外品牌更需要與中國本土文化和商業(yè)模式融合。

來源 | 贏商網(wǎng)

作者 | 周彩云

圖片來源 | 除特別說明外,均來自項目官方

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司