- +1

這一次,潘石屹跑得掉嗎?

原創 李鑫 豹變 收錄于話題#人物35個

「核心提示」

潘石屹應該想不到,號稱核心資產SOHO物業賣起來這么費勁。好不容易和黑石再次談攏,又面臨國內審查變數。SOHO中國,還能賣出去嗎?

作者 | 李鑫

編輯 | 劉楊

關于高位逃頂,如今只談攝影和寫作的潘石屹,有不少心得。

上世紀90年代,海南樓市到處彌漫著投機與一夜暴富的神話。有人將一個大坑炒成一座大廈,更有不少人將大坑“想象”成大廈,擊鼓傳花,以至最后誰也搞不清,大坑之上的高樓,到底能不能拔地而起?

炒作太瘋狂,連核心玩家每天都提心吊膽。1992年8月,已經靠炒房掙到第一個100萬的潘石屹,為核實一個項目的審批情況,以五斤橘子和一條香煙的代價,獲準查閱有關內部資料。

不查不知道,一查嚇一跳。潘石屹意外發現,海口市在建人均住房面積已達50多平方米,而同期北京人均住房面積才7平方米。

他意識到,“海南的房地產要出事了”,于是迅速撤資,回北京發展。

一年后海南地產泡沫真的破了,包括潘石屹、馮侖在內的“萬通六君子”完成勝利大逃亡。這才有了潘石屹建立SOHO中國的故事。

不過,相比那次輝煌的逃頂戰績,如今只談攝影和寫作的老潘,估計怎么也想不明白,當下別說逃頂了,即便打折狂甩,手里的SOHO中國股權,竟然那么難賣。

根據8月6日SOHO中國公告,國家市場監督管理總局對黑石收購SOHO中國正式立案審查。這意味著黑石集團和SOHO中國可能被要求提供更多材料供監管機構審查,一切似乎又有了變數。有媒體甚至表示,此次審查恐讓潘石屹套現離場落空。

近幾年,潘石屹一邊賣國內資產,一邊布局海外,招來市場不少討論。這一次,潘石屹能跑得掉么?

立案審查的變數

從規則來看,這次立案審查是一個程序性審查,也就是說“立案審查”是個中性概念。

今年6月16日,SOHO中國發布公告稱,黑石集團擬以5港元/股收購Cititrust Private Trust (Cayman) Limited (簡稱Cititrust)間接持有的SOHO中國28.56億股股份。

這批股份,占SOHO中國已發行股本的54.93%,現金代價約為142.81億港元(約合人民幣117.69億元)。

Cititrust是一份家族信托計劃。與內地常見的用于融資的信托計劃不同,這種通過成立信托計劃,并由信托持有上市公司股權的方式,在香港乃至全球,都普遍被視為家族財富管理的一種手段。

Cititrust持有SOHO中國63.93%的股權,是SOHO中國的最大股東,而潘石屹、張欣夫婦及其子女是該信托受益人。

根據公告,交易完成后,潘石屹夫婦的持股比例將由63.935%下降至9%,黑石集團將成為SOHO中國最大股東。

6月中旬的這份并購消息一出,市場很多人都認為,潘石屹這次終于能把資產賣掉,干凈利索地套現走人了。

但實際上還有關鍵一步。

根據公告,要約方也就是黑石集團應向市監總局提交“經營者集中申報”,只有市監總局根據《反壟斷法》對要約給予批準,交易才能實現。

為什么要進行“經營者集中申報”?這是因為黑石集團是一家美國資產管理機構。依據國內《外商投資法》,外國投資者并購中國境內企業或者以其他方式參與“經營者集中”的,應當依照《反壟斷法》的規定接受“經營者集中審查”。根據公開資料,黑石集團自2013年至2021年已進行19次“經營者集中申報”。

所以,這次立案審查,是“經營者集中申報”中的正常程序。

不過,在某些市場人士看來,這次程序性審查,依然有不小的變數。

《環球時報》援引相關專家觀點認為,如果這次收購案成功通過,會對中國房地產行業產生一定影響。主要原因在于此次收購案規模較大,黑石在收購中國房地產企業方面存在長期計劃。這可能涉及國家安全,尤其是中國經濟安全的問題。

而一位私募基金經理也告訴《豹變》,潘石屹家族這次“清倉式套現”太乍眼,疊加當下的微妙環境,不排除會有變數。此外,2009年可口可樂收購匯源果汁被禁止,也算一個前車之鑒。

事實上,黑石與SOHO中國的并購案可謂一波三折。

早在2019年10月,《財新》就曾報道SOHO中國有意分批打包出售旗下8個核心資產,估值超過500億-600億元,計劃2年內完成交易。

到了2020年3月,這個版本變成了黑石集團提出以每股6港元的價格私有化SOHO中國,交易價值40億美元。這一利好消息,一度讓SOHO中國的股價跳躍起舞。

但誰也沒有想到,2020年8月13日,SOHO中國發布公告,宣布終止與黑石的要約私有化事項。

彭博社援引知情人士稱,由于新冠肺炎疫情影響導致公司前景充滿不確定性,黑石集團關于SOHO中國私有化的洽談陷入停滯狀態。

隨著私有化失敗的消息落地,SOHO中國的股價也瞬間跌回原形,再次徘徊在2-3港元之間,市值一度不足140億港元。直到今年6月16日,黑石重新并購SOHO中國,事情才重現轉機。

從轉型到掉隊

這次漫長的交易引出的另一個問題是,潘石屹為什么要賣,以及黑石為什么要買?

SOHO中國由潘石屹夫婦1995年創建于北京。與當下主流地產公司類似,早期的SOHO中國主要做的是住宅開發。

1998年-2001年,SOHO中國在北京開發了總建筑面積為48萬平方米的SOHO現代城,首次提出“小型辦公、居家辦公”的概念,在1999年和2000年連續兩年成為北京市單體項目銷售冠軍。

不過,和萬科等公司堅持做住宅不同,2005年SOHO中國做了次轉型,從住宅開發轉型商寫開發。簡單理解就是收購北京的舊商業寫字樓項目,靠著一定的設計能力加以改造并散售賣出。

早年潘石屹個人營銷玩得飛起,上電視、出書,加上忠厚老實的外表,贏得了全國人民喜愛,尤其是山西、內蒙的煤老板。

當年有媒體報道,想和潘總吃飯,你得買夠5000萬,后來數額又被抬到了1億。

憑借這些,SOHO中國賣商鋪和寫字樓的毛利常年在50%左右,50塊的東西能賣100塊。

即便扣除25%的企業所得稅,以及高昂的土地增值稅后,凈利率依然超20%,吊打一眾住宅類開發商,即便和其他行業比較,依然算賺錢的買賣。

2007年10月8日,SOHO中國在香港交易所上市,融資19億美元,按當時的匯率大約是140億人民幣,成為當年亞洲最大IPO。

那一年上市的還有碧桂園、合景泰富、方興地產(現在叫中國金茂)、遠洋地產和廣州奧園。

不過,十多年過去了,有些公司成了巨頭,比如碧桂園。有的公司市值成了別人的零頭,比如老潘的SOHO中國。2020房企排行榜?別費勁找了,前300名都沒有它。

曾經的地產巨頭,為什么慢慢就落后了?

轉折點發生在2012年。

那一年,SOHO中國又做了個戰略轉型,從一家純地產開發商,轉成自持性物業管理公司,翻譯一下就是從“拿地-開發-出售”模式,變成“拿地-開發-收租”模式。

但現實來看,說是轉型,實際上是單純的防守。從2013年起,SOHO中國就基本上停止了拿地建新盤,只是把手頭的在建項目建完出租。

反映到報表上,SOHO中國近幾年物業銷售幾乎為零,只剩下并無明顯增長租金收入,一副暮年景象。

潘石屹對樓市看的很空。不只在媒體,即便在需要字字斟酌的年報中,潘石屹也公開表示對住宅地產業的擔憂。

他認為,地產回報率不斷走低,但地王頻出,違背了市場規律。

回過頭看,我們都知道,他看錯了,2013年以后,各地房價又翻了一番,而這次收縮,也成為SOHO中國掉隊的根本原因。

收縮了,只當房東不好嗎?為什么一定要賣資產?我們從SOHO中國的回報率和現金流略窺一二。

SOHO中國在2020年的融資成本為4.7%,而按照2020年,收入21.92億元,633.67億元來算,物業回報率只有3.5%。租金回報率還趕不上銀行貸款利息。

再來看現金流。SOHO中國現金流可以分兩個階段來看。當開發商的時間里,SOHO中國的現金流入,包含銷售回款和租金收入,經營性現金流表現尚好,多數年份維持正值。

而在現金流入主要依靠租金的階段時間里,SOHO中國的現金流就比較緊張。

典型如2017年, SOHO中國看上去稅前利潤高達83.3億元,但如果扣除房價上漲導致的手持物業價值重估損益71.3億元的紙面浮盈、支付銀行的貸款利息及稅務部門的所得稅開支48.4的億元后,其經營性現金流立即轉為負值。

所以,如果SOHO中國不能產生租金以外的較大現金流入,公司流動性將承受巨大壓力。

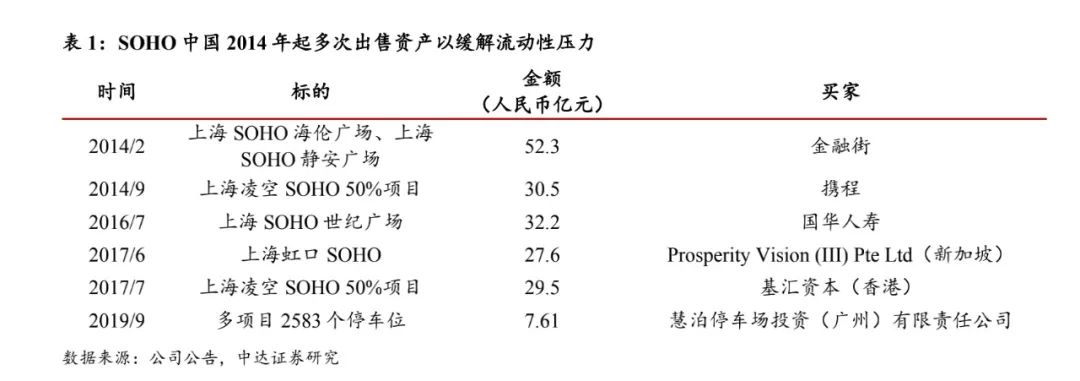

這也就解釋了為什么2014年以來SOHO中國一路“賣賣賣”,因為手持的這些核心地段的資產看似光鮮,但從總體經營的角度因為要還貸款,現金流壓力確實不小。

對于潘石屹來講,如果這時有個不差錢、又有耐心長線持有的金主能把資產收走,哪怕打點折,也很劃算,因為拿到資金可以找回報率更高的資產投資。而黑石就是這么個買家角色。

為什么黑石愿意進來?一方面,是SOHO中國的賣價并不貴。按每股5港元的收購價來看,黑石給的估值為260億港元(約合人民幣216億元),而SOHO中國2020年的凈資產則有375億元,收購價雖然高于二級市場價格,但只有凈資產不到6折。

另一方面,黑石一直是中國物業的積極投資者。據《華爾街日報》報道,截至今年3月底,黑石集團管理的資本高達1960億美元,在過去10年中,其在中國擁有約600萬平方米的物業。

此外,2019年,黑石集團董事長兼首席執行官蘇世民曾對媒體表示,盡管近期中國經濟經歷了不少困難,在世界經濟增長全面放緩的大背景下,他對中國經濟依然充滿信心。

“跑路”始于多年前

除了賣國內資產,早在多年前,潘石屹家族就在海外開啟了狂買模式,這也一度招致市場議論。

2011年-2012年,潘石屹先后買下了紐約曼哈頓廣場旁的港務局長途巴士站辦公大樓,以及曼哈頓公園大道廣場49%的股權,合計斥資13億美元。

2013年年初,張欣聯手巴西Safra家族以14億美元收購美國通用汽車大廈40%的股權。而潘石屹長子潘瑞,則在英國成立Estates房地產公司(歐房集團),投資了多個大型地產項目。

2014年,潘石屹夫婦又與哈佛大學簽訂1500萬美元(約合9300萬元)的“SOHO中國助學金”協議,隨后又與耶魯大學簽訂了金額為1000萬美元(約合6112萬元)的“SOHO中國助學金”協議。這一度被質疑為兩兒子“買入場券”。

但老潘的回復是:出發點就是讓中國的貧困學生能接受到最好的教育資源。

而在去年國內疫情最嚴重時,潘石屹家族基金一分錢未捐,僅在網上發了一條微博聲援武漢,最后被網民們瘋狂吐槽。今年6月,潘石屹又因為兒子的不當言論問題再次站上輿論風口。

總的來看,SOHO中國背后,是一個管理層誤判大勢,逐步保守進而掉隊的故事。

SOHO中國的資產,有其價值,也有人愿意接盤,但臨門一腳之際,仍需等待監管最終的意見。

所以,潘石屹到底算“跑路”嗎?這個問題就別問了。

回憶起當年的海南泡沫逃頂,潘石屹曾說:“不要把這些商業的東西搞的多神秘,一會兒佛了,一會兒道了,一會兒鬼了,一會兒神了,沒有這么神秘的東西,就是要尊重常識。當全中國最好的城市,人均住房面積只有七平方米的時候,你作為海口,接近五十平方米,就是有問題的。”

作為普通群眾,我們也希望潘總尊重常識,別用“自己是中國國籍,房子都在,帶不走”這種回應考驗大家的智商了。

你覺得SOHO中國這次能賣成嗎?

原標題:《這一次,潘石屹跑得掉嗎?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司